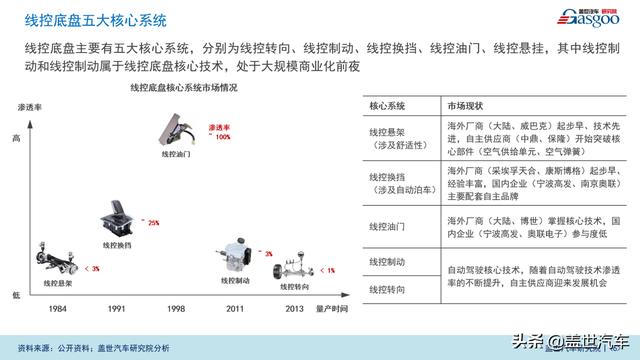

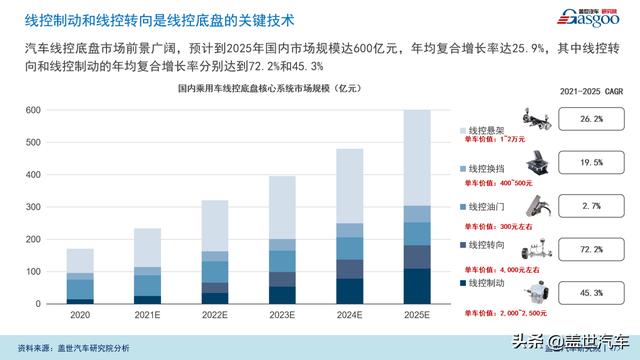

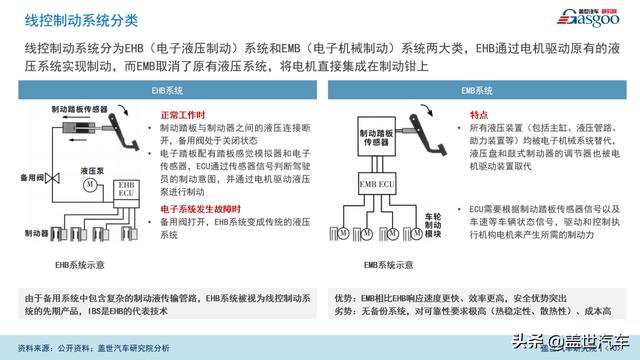

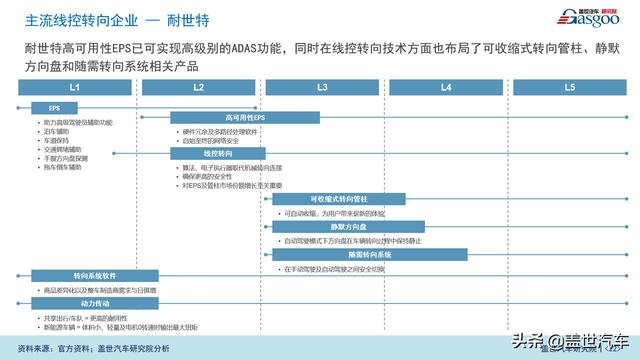

盖世汽车研究院副总监 张志文 11月19日,2021中国汽车智能底盘大会于南翔希尔顿逸林酒店圆满落幕,盖世研究院副总监张志文先生在大会上做了“智能线控底盘市场分析与展望”,分为电动化、智能化助推汽车底盘变革;智能线控底盘发展路线;智能线控底盘未来展望,三个方面进行了报告,以下为盖世汽车整理: 电动化、智能化助推汽车底盘变革 当前汽车产业变革正在发生,其可以归纳为两条并行发展的直线,一条是从燃油车向电动车的转变,另一条是从功能车向智能车转变,最终这两条直线会交汇在一起,形成智能电动车。在转变过程中也可以发现,传统的汽车底盘的形态也发生了比较明显的变化,未来电动车的底盘会更加标准化和通用化。 目前滑板式底盘平台非常火热,其实国内外有很多初创公司在研发,其设计理念就是把底盘上各个模块,转向、制动、电池包、悬架等等都集中在一个通用的平台上,再基于通用的平台打造适应不同的车型需求,包括私家车和商用车的需求。滑板式底盘的研发,能够帮助企业大大降低车型的开发周期,也能节省它的开发成本,同时企业也可以把这个作为第三方平台向整个行业进行共享。 从长期来看,底盘从业者们,还可以结合未来不同的出行场景,把车辆打造成个人的工作空间或者个人的娱乐空间,真正把车辆打造成未来第三生活空间的概念。  传统汽车底盘包含四个部分,传动、行驶、转向、制动。电动车底盘和燃油车底盘相比,行驶和转向的零部件基本保持不变,最主要的两个变化,一个是传动系统,因为电动车采用电驱动,所以代替了燃油车里面的离合器、变速器,传动轴等核心部件;第二个是制动系统的变化,采用电子真空泵或者线控转向系统,其实是代替了燃油车里面由发动机提供真空助力的辅助刹车系统。这两个底盘最明显的变化就是增加了电池包的零部件,也是未来电动车重要的一个能量来源。未来随着电动车渗透率的不断提升,这些新增的底盘零部件也会带来更大的发展机会。 现在一套完整的自动驾驶解决方案,包括感知、决策、执行三个层面。线控底盘是最重要的执行端,相比于传统底盘,线控底盘具有响应快,控制精度高,能量回收强,这三个特点。因此,线控底盘是未来发展自动驾驶的基础。 从L2开始,自动驾驶就需要对车辆的横向以及纵向有着同时控制的需求,其中EPS电子助力转向,IBS智能刹车系统,分别作为横向和纵向控制两个重要的执行机构,ESC电子稳定控制系统其实是作为这两个主要控制机构的冗余备份,起到双保险的作用。 目前业内把智能线控底盘分为五大核心系统,除了人们所熟知的转向和制动,还包括了线控换档,线控油门,线控悬架。下面这张图横轴是不同核心系统发展的时间,纵轴是它渗透率的情况。  从目前来看,业内在线控悬架,线控换挡,线控油门三个技术核心方面,由于发展技术比较早,相对来说是海外厂商占据明显的优势。 以线控悬架为例可以看到早期其实是海外豪华品牌的旗舰车型上搭载,后面开始逐渐下放到合资品牌的高端车型。近几年许多国内自主高端品牌,包括蔚来、极氪、岚图、东风等等,他们大多搭载的就是大陆、威巴克等等空气悬架系统,从供应商来看,国内自主供应商,包括中鼎和保隆开始突破核心部件,包括空气供给单元和空气弹簧。 线控换挡,电子换挡是未来智能驾驶或者智能泊车实现的基础,随着这些配置的提升,对于电子换挡的渗透率也会带来相对比较高的促进作用。 线控油门,相对来说目前整个市场比较成熟,渗透率基本上接近100%的情况。从线控转向和线控制动来说,十年来是刚刚发展的技术,相对来说属于整个市场比较早期的阶段。 未来随着自动驾驶技术渗透率不断提升,盖世研究院认为未来国内自主供应商也会迎来更多新的发展机会。  这是线控底盘市场规模,盖世研究院预计到2025年国内线控底盘的规模将达到600亿元,这只是乘用车的线控底盘,它的年均复合增长率在26%左右,其中线控悬架市场占比一半,一方面由于它的单车价值比较高,大部分在1-2万元之间,有部分高端车型单车价值会更高,因为由于空气悬架结构不同,不同结构成本也会有相应的变化。另一方面是随着国内高端自主品牌搭载空气悬挂的车型价格业绩下探到30多万的区间,随着这部分车型销量的提升也会带动空气悬架未来市场规模的提升。 在线控换挡方面,随着新能源渗透率提升,包括泊车配置的提升,未来也会有相对比较高的增速,线控油门未来增长的空间比较有限,线控转向和线控制动。由于本身单车价值相对比较高,同时未来渗透率也相对比较高,所以这也是未来关注在线控底盘里面两个相对比较重要的核心部件。 智能线控底盘发展路线(制动) 制动系统主要是分为行车制动和驻车制动,线控制动系统主要围绕行车制动。在制动系统从机械往线控的发展过程中,盖世研究院看到其有两个发展方向,一是功能的升级,包括ABS纵向向横向ESC的升级,二是不同功能的集成,因为现在大部分新能源车都是采用EVB和ESC的组合方案,未来也会升级为IZWBS,并与ESC功能进行集成。对于制动系统来说最重要是保证在安全基础上做到更加的高效和智能,这是张志文认为未来制动系统发展核心的方向。 制动系统主要分为EHB和EMB。EHB就是在原有传统液压制动基础上发展而来,相对来说是目前市场上比较主流的线控制动的方案,前面提到的IBS技术其实就是EHB里面相对代表的技术。EMB是直接取代了原有的液压制动的管路,直接把电机直接集成在制动钳上,所以在反应速度和执行效率比EHB方案更优秀,同时由于它取消了原有的液压备份的冗余系统,所以对于系统的可靠性,热稳定性方面,散热性方面都会有着更高的要求。同时这也带来一个新问题就是它的成本也会相对来说比EHB方案更高一些。  按照线控制动集成程度的不同,又将其分为One-Box和Two -Box,以博世的Two-box方案为例,其采用ibooster作为制动主方案,ESP作为备份,未来这两套系统都可以自己独立的建压系统,并且在整个减速范围内独立的对车辆进行制动液建压,起到双保险的作用。 一辆新能源车的制动不仅仅要满足日常刹车需求,同时更重要的是起到能量回收的作用。在一辆传统燃油车上,刹车或者滑行的时候动能转化为热能,直接导致浪费,没有办法进行回收。在一辆电动车上面,在这个过程中就可以把能量通过发电机转化成电能储存到电池里,为新能源车提供额外的续航里程。目前来看IBS方案既满足了日常刹车需求,同时也能够提供很好的能量回收的作用。 目前为止,能量回收的策略主要是三种:叠加式,单踏板回收,协调式回收。叠加式由于制动能量回收效率比较差,所以采用的企业相对比较少一点。单踏板回收是目前相对来说主流的方案,因为当油门踏板松开的时候就可以对能量进行回收,同时也可以设置不同的档位,档位越高产生能量回收的效果越强。此外,对消费者来说,采用这种方案的电动车在刹车的时候体验跟传统的燃油车是不一样的,所以会造成误踩错,前段时间采用这个方案的企业其实出现了很多交通事故,就是因为在紧急情况下踩错了踏板。 未来协调式的能量回收策略是由于它兼顾了能量回收的效率,同时又保证了刹车的线性,是未来新能源制动方案的主流。盖世研究院发现,国内高端自主品牌在下一代车型上大都采用了协调式回收发展的策略。 这里列了国内外相对比较主流的线控制动方案厂商,目前相对来说,具有One-box量产公司都是国外的,包括博世、大陆、采埃孚天合等少数企业,国内的有伯特利,亚太股份。One-box最主要特点是集成了ESC功能,所以国内企业如果要开发这样一套方案需要它具备ESC开发的能力,伯特利和亚太股份和其他公司也是国内少数几家具有ESC技术开发能力的企业。 长期来看,EMB是未来线控制动发展相对来说比较终极的方向,但是由于缺少备份冗余,同时在技术层面现阶段还不是非常成熟,处于研究的阶段,包括海外的企业虽然有推出相关的样机产品,但是目前为止还没有进行量产。前段时间长城宣布在2023年作为全球首个量产EMB这套方案的企业,其策略就是采用EMB方案代替原有ESP、ibooster、EPB等进行集成,做到轻量化同时把制动响应时间进行提升,最重要的是在能量回收方面通过采用这样一套方案可以把整车续航里程增加20%,相对来说这还是非常可观的一个数字。  以上重点介绍了线控制动企业博世,博世作为全球第一家提出iBooster方案的企业,其方案也是目前产量最大,配套最广的线控制动产品。博世最新的方案就是IPB,在助力方面,产品轻量化方面,相比第一代产品都有比较明显的提升,同时这个方案相比竞品对手,在保证高能量回收效率的基础上,在轻量化,制动响应时间方面也有优势。 智能线控底盘发展路线(转向) 转向系统发展跟制动一样,也分为三个大的阶段,从机械式到电子助力式再到线控制动式。目前来看市面上超过99%的车型都是采用EPS电子助力转向的系统。线控转向就是在EPS基础上升级而来,取消了原来方向盘和转向机构之间机械的连接。 EPS分三种方案,转向助力式,齿条助力式,齿轮主力助力式,三种方案根据特点适应不同的车型级别,以齿轮助力式来看,比较适用于中大型轿车,包括SUV上面,同时相比较其他的两个方案也会有更高的成本。 相比较EPS,线控转向进一步提升了转向系统的电子化程度,同时取消了当中的机械连接,在结构精简,降低能耗和效率提升方面也有一定的优势,同时也有利于未来实现底盘一体化控制的发展方向。 转向系统从机械发展到线控,随着结构复杂程度的不断提升,包括对于舒适性的改进,整个产品的单价也在进行不断地提升。未来自动驾驶辅助的加持会对于线控转向带来多方面变化。一方面是传感器,包括软件开发和系统安全层面,其实在机械层面由于传统的机械结构并没有发生很大的变化,所以从未来来看,盖世研究院认为整个转向系统的核心竞争应该是从偏硬件层面的开发过渡到偏软件层面的开发,企业需要加大在线控转向方面的研发投入来建立核心壁垒。目前市面上唯一量产的是英飞尼迪这一套线控转向系统,它还是保留了当中的机械转向柱,带来问题是成本提升。第二个方面是线控转向行业面临比较大的挑战,它的路感反馈的缺失,如何避免路感反馈,需要额外增加传感器去收集路况信息,再通过额外的力来传导方向盘上模拟路感反馈,这对软件层面的复杂程度会带来很大的提升。所以市面上有很多观点是说当下电子助力转向系统,技术相对比较成熟,成本相对比较低,也能够满足现在自动驾驶的需求。 既然如此,为什么还要线控转向?其实放长远来看,当汽车实现完整无人驾驶之后,其实方向盘的存在就变得毫无疑义,同时也不需要所谓的路感反馈,这个时候线控转向的作用就凸现出来。  把耐世特作为线控转向的重点企业,它现在的EPS方案已经可以满足高级别的自动驾驶需求,同时在线控转方面做了一定的技术储备,包括静默方向盘,可以在自动驾驶模式下保证方向盘在车辆转向过程中的静止,防止方向盘在左右转动的时候对驾驶员产生一定的干扰。同时也开发出了可伸缩的转向柱,可以在自动驾驶模式下进行自动的收缩,进一步释放车内空间,为车内乘员带来更新的乘坐体验。 智能线控底盘未来展望 以线控制动市场的竞争格局情况来看,从乘用车搭载IBS方案来说,目前还是外资三家占据主导的地位,目前市场规模粗略统计外资占据95%,国内几家已经有小批量的量产,并且在车型上有了配套,但目前相对来说市占率还是处于比较低的状态,基本上在5%以下。 盖世研究院预测到2025年国内乘用车IBS市场规模在100亿元左右。从国内整个制动系统发展路径来看主要分为三类,一类是以伯特利为代表的自主研发式,它的制动系统开发是呈现一种垂直纵向一体化的开发,从最初的盘式制动器往ABS,再到现在的线控系统。第二个是万安为代表的外延式,和外资合作研发这样一套系统。第三类是专注线控制动核心系统案发,以拓普为代表,发展电子真空泵,同时在市场增速方面这几年表现也是相对比较突出。 从线控转向的市场竞争格局来看,刚才提到目前已经量产的就是英飞尼迪,从全球来看,外资企业,包括博世、捷体格特,他们的规划都是2023年前后量产线控转向方案,国内长城也是在2023年量产它的线控转向系统,是跟原来的EMB线控制动进行同一时间量产。 从线控转向未来的市场规模来看,目前盖世研究院发现,国内企业英飞尼迪旗下几款车型上有搭载,但是也仅仅是顶配车型有搭载,所以市场渗透率几乎可以忽略的(非常少)。未来随着L3,L3以上自动驾驶的普及,线控转向系统未来会迎来比较大的爆发。盖世研究院预计到2025年左右国内乘用车市场规模是在70亿人民币左右。  从框架图可以看到,未来智能底盘的发展是从线控化程度来看,从原有过去横纵向的线控化往未来横纵垂三个方向发展,未来智能底盘会具备主动控制,包括自适应学习的能力。 现在也有一些企业也在做自适应学习,可以通过摄像头扫描道路情况,让车辆调整它的悬挂状态,驶过不平坦路面的时候可以轻松自如的应对,从底盘关键技术来看,一方面是需要在采用高带宽,高传输速率的通信架构基础上,整个底盘也要实现底盘域的高度集成化来实现软件定义底盘。 对于整个底盘而言,盖世研究院认为最关键的还是安全冗余,因为随着整车智能化的程度越来越高,它对于自动驾驶系统的要求也会越来越高,现在L3及以下车辆责任主体是驾驶员,当车辆系统发生失效的时候需要驾驶员接管,驾驶员承担兜底的作用,到L3以上责任主体就变成了机器,那该如何保证在紧急情况下车辆发生危险,底盘还是有足够的安全冗余保证车内乘员的生命财产安全,这对于整个行业来说也是巨大的挑战,所以底盘需要建立更加完善的功能安全体系去保证车能够及时应对各种突发或者极端的挑战。  文章来源【盖世汽车】版权归原作者所有 |