|

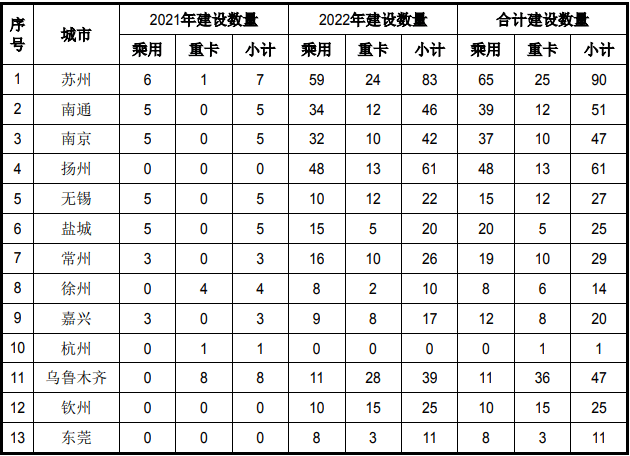

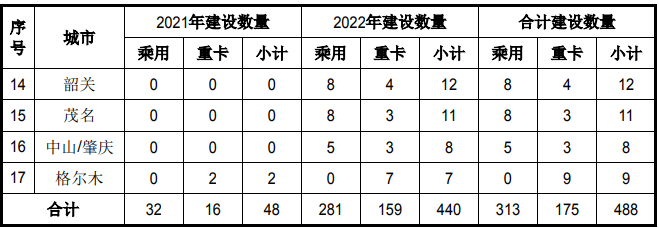

1、项目基本情况 本项目计划在江苏、浙江、广东、广西、新疆等地区进行,拟通过租赁场地的方式新建约 313 个乘用车换电站和 175 个重卡车换电站,合计 488 个换电站,同时引进相关辅助配套设施。 本项目单个乘用车换电站的设计产能为每天为 100 辆车提供换电服务,每年为乘用车提供换电运营里程为 1,155.00 万公里;单个重卡车换电站的设计产能为每天为 40 辆车提供换电服务,每年为重卡车提供换电运营里程为 374.40 万公里。通过实施本项目,公司将建设先进的换电站,以更好地满足新能源汽车对换电的需求,拓宽公司能源板块业务,提升整体竞争优势,并为公司提供良好的投资回报和经济效益。 本项目单个换电站的建设周期约为 8 个月,全部换电站总体计划建设期为 2年,分批次进行建设。本项目具体建设规划如下:

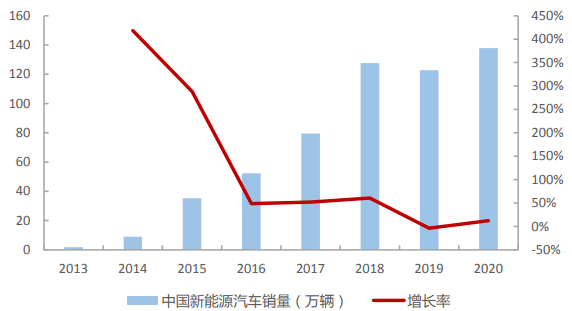

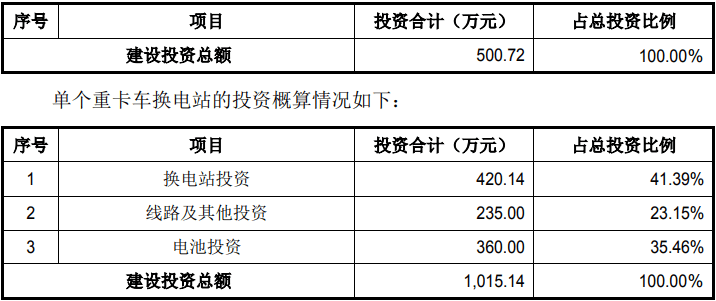

本项目单个乘用车换电站的建设投资额约为 500.72 万元,单个重卡车换电站的建设投资额约为 1,015.14 万元,项目总投资金额约为 334,373.40 万元,拟使用募集资金 330,000.00 万元。后续实际备案及建设过程中,根据不同建设方案,单个备案项目可能会包括多个乘用车或重卡车换电站,投资金额也可能略有变化。 本项目实施主体为协鑫能科在各地区新注册设立的多个全资子公司。 2、项目必要性分析 (1)换电模式有望解决新能源汽车产业化发展困境 电动汽车的性能很大程度上受制于动力电池的续航里程与充电时间。目前在投入市场运营的动力电池中,慢充时间约为 5-8 小时,而快充时间约为 20-60 分钟。当用户对续航里程和充电时间有更高的要求时,该充电模式无法满足市场需求。 采用动力电池快换系统,通过建设足够多的换电站,当电动汽车行驶至换电站内,由第三方公司直接将电量不足的动力电池卸下,换上满电的新动力电池便可达到电源快速补给的效果。和充电模式相比,换电模式的优势是补能速度大幅提高,在短时间内完成的电池换电将提供和燃油车加油类似的用户体验。此外,通过换电衍生出的“车电分离”模式可以降低车主购车成本,车主也可通过不断更换高性能电池以保持车辆的高续航体验,不被因电池衰减而导致的续航问题所困扰。这是未来新能源汽车针对动力电池的运营,最为便捷的商业模式。但是,动力电池的更换由于其技术性和安全问题,需要建设专业的换电站。 (2)公司持续推进战略转型,布局移动能源业务 《2021 年政府工作报告》中明确提出了制定 2030 年前碳排放达峰行动方案,努力实现“碳达峰”、“碳中和”将是“十四五”期间绿色低碳攻坚战的主旋律;作为兴邦强国的一大支柱产业,新能源汽车与能源、交通、信息通信等领域正在加速融合,发展空间巨大。根据国家政策、行业发展趋势及市场需求变化,公司在稳健发展清洁能源及热电联产业务的同时,继续从能源生产向能源服务转型,重点打造便捷、经济、绿色出行生态,愿景成为领先的移动能源服务商。公司作为跨界的综合能源服务企业,将充分发挥自身产业协同作用及资源优势,推动汽车生产、电池制造、出行平台等行业及政府资源的整合,为新能源汽车提供优质换电服务。 3、项目可行性分析 (1)新能源汽车需求旺盛,充换电产业发展潜力巨大 在能源与环境面临严峻挑战的情况下,为更好地应对节能减排的需要,我国于本世纪初开始加大新能源汽车的研发投入。为指导新能源汽车健康、快速地发展,国家颁布了一系列鼓励政策,有力推动了我国新能源汽车行业实现跨越式发展。 根据中国汽车工业协会统计数据显示,2013年我国新能源汽车产量仅为1.75万辆,销量为 1.76 万辆。而通过多年来对新能源汽车整个产业链的培育,各个环节逐步成熟,丰富和多元化的新能源汽车产品不断满足市场需求,使用环境也在逐步优化和改进,新能源汽车越来越受到消费者的认可。2020 年,我国新能源汽车产销量分别达到 136.6 万辆和 136.7 万辆,同比增长 7.5%和 10.9%;其中纯电动汽车产销量分别达到 110.5 万辆和 111.5 万辆,同比增长 5.4%和 11.6%。

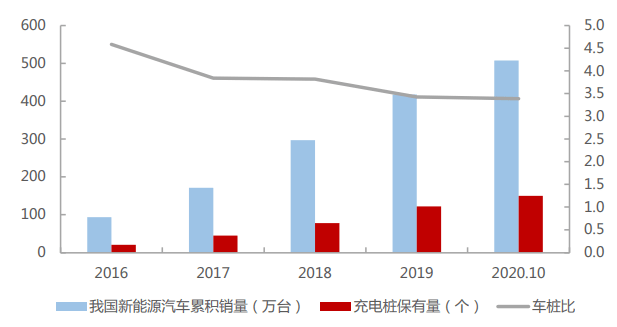

数据来源:中汽协 充换电站作为新能源汽车电源补给的重要基础设施,根据《电动汽车充电基础设施发展指南(2015-2020 年)》规划,到 2020 年我国分散式充电桩目标是超过 480 万个,以满足全国 500 万辆电动汽车充电需求,车桩比近 1:1。目前新能源汽车数量与充电桩保有量缺口巨大,充换电产业发展仍有很大的空间。

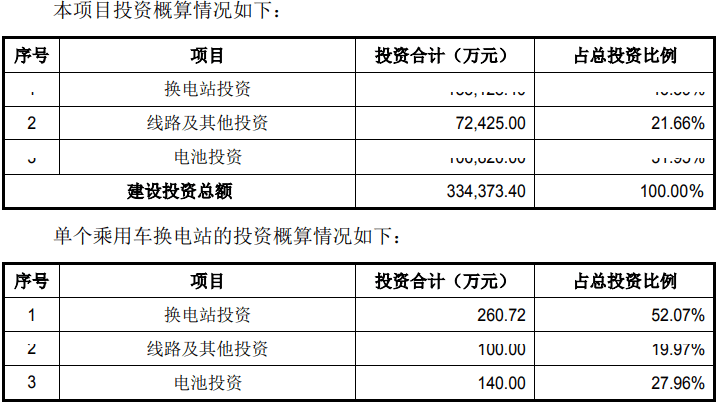

数据来源:赛迪顾问 根据中商情报网统计数据显示,截至 2020 年 12 月,我国换电站保有量总计555 座,较 11 月增加 20 座,呈现较快的增长速度。 (2)国家相关政策陆续出台,支持加快换电站建设 2020 年 5 月,国务院《政府工作报告》中首次将换电站纳入新型基础设施建设,称将“增加充电桩、换电站等设施,推广新能源汽车”;同月,工信部公布的第 333 批《道路机电动车辆生产企业及产品公告》中,首次出现换电型纯电动多用途乘用车的新产品名称,公告其他信息部分标注有“车电分离”。2020 年9 月,国家发改委、科技部、工信部、财政部联合发布《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,其中提到“加快新能源汽车充/换电站建设,提升高速公路服务区和公共停车位的快速充/换电站覆盖率”。 同时,2020 年新能源汽车补贴《通知》除了显示 2020-2022 年补贴额度退坡力度和节奏外,还重点鼓励新能源换电模式:《通知》显示新能源乘用车补贴前售价须在 30 万元以下(含),但换电模式车辆除外。换电模式,作为与充电模式并行的新能源补能方式,目前正在以蔚来等品牌为代表的高端新能源汽车和以北汽出租车为代表的运营车辆中进行迅速推广。 (3)公司开展换电业务拥有独特的协同优势 ①通过规模化、低成本的绿色电能供应,有效降低换电模式服务费 协鑫集团的清洁能源总装机规模已超过 20GW,并在不断地增加,具备较大的供应能力及裕量,可以将充换电业务与清洁能源发电进行协同,从而达到降低用电成本的目的。同时,公司在全国范围内拥有 20 张售电牌照,年售电量超过200 亿千瓦时,可以利用自有售电公司开展规模化集中采购以降低购电成本。并且,公司可以依托自身在城市附近大量的分布式新能源项目建设微网和换电设施,并提供低成本绿色电力。此外,公司可通过能效管理的手段来降低用电成本,公司的需求侧管理容量已超过 1,300 万 kVA,拥有国家一级资质。 ②依托电厂区位布局,建设集中充换中心,解决城市中心电力增容困难问题 公司的电厂集中分布在长三角、珠三角的中心城市,在上海到杭州、上海到南京、广州到深圳、广州到茂名的城市群中建有 20 多座电厂,这些电厂的区位与公司换电业务的目标市场高度重合。公司可依托电厂的公用设施建设集中充电港,同时在城市中心布局离网换电站,通过“集中充电、统一配送、分布换电”的模式实现离网换电,以此作为在线换电的有益补充,解决城市中心电力增容困难的痛点。 ③通过丰富的储能应用场景,充分挖掘电池梯次利用的价值 在换电模式下,电池的容量损耗相对充电模式更快,也将较快地面临着电池退役的问题,目前电动汽车退役动力电池回收价格低廉且其性能可满足储能电站的要求。储能电站方面,公司目前已管理 26MWh 用户侧储能项目,并且作为全国热电联产和综合能源服务龙头企业,在 30 年间积累了近 10,000 家工商业企业用户,因此具备丰富的储能应用场景,可以充分挖掘电池梯次利用的价值。在储能领域大力推行退役动力电池的梯次利用,将有利于降低电力储能装备成本、优化储能配置,对于促进梯次储能电站的发展具有重要推动作用。 (4)公司具备良好的产业基础及合作资源 公司专注于清洁能源项目的开发、投资和运营管理,现已成为中国领先的非公有制清洁能源发电及热电联产运营商和服务商之一;与此同时,公司稳步涉足综合能源服务领域,为客户提供能源解决方案及其他综合能源服务。公司与上汽、北汽、广汽、吉利、奇瑞、福田、滴滴、曹操专车等知名汽车制造企业和出行平台服务商长期保持着密切接触,并与全国多地政府及多家企业推进签署关于新能源汽车换电业务的战略合作框架协议。公司本次募投项目的实施,主要通过于多地建设换电站,面对商用车、出租车、网约车等类型车辆进行换电服务,而公司所具备的上述良好产业基础及合作资源将为本项目顺利实施提供坚实的市场基础。 4、项目投资概算 本项目投资概算情况如下:

后续实际备案及建设过程中,根据不同建设方案,单个备案项目可能会包括多个乘用车或重卡车换电站,投资金额也可能略有变化。 5、项目经济效益分析 根据项目可行性研究报告,单个乘用车换电站的全投资内部收益率(税后)为 10.74%,投资回收期(税后)为 5.14 年;单个重卡车换电站的全投资内部收益率(税后)为 13.90%,投资回收期(税后)为 4.92 年,总体经济效益良好。 6、项目审批核准情况 截至本报告出具日,公司正在推进项目备案手续办理;本项目建设内容中不包含《建设项目环境影响评价分类管理名录》所列项目,无需履行环评审批手续;本项目通过租赁场地方式实施,未新增项目用地,不涉及用地审批手续。 本文来源【思瀚产业研究院】版权归原作者所有 |