|

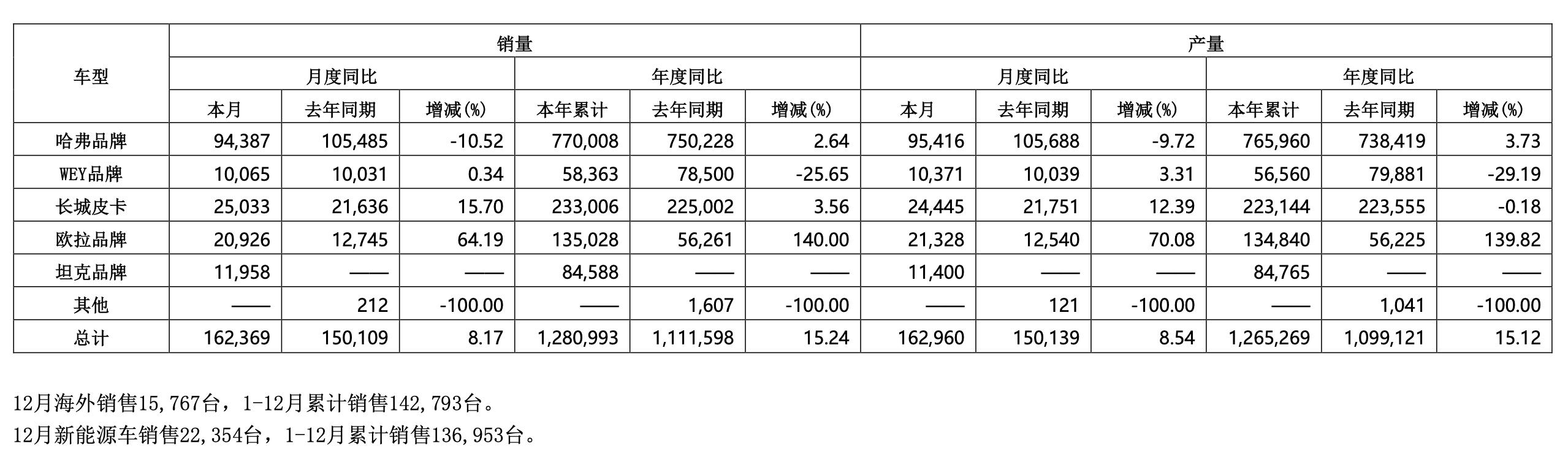

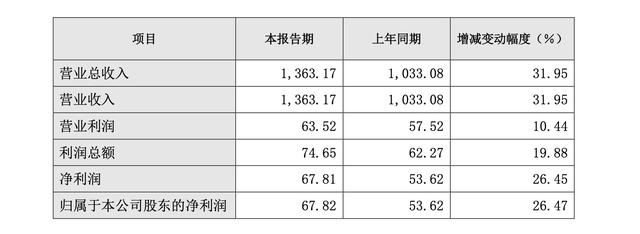

在“破产潮”不断蔓延的过程中,汽车行业也迎来了一波“接盘潮”。 从近几日长城汽车与众泰汽车的交集可以看出,继猎豹汽车荆门生产基地,以及汉腾汽车上饶工厂、汉龙汽车大冶工厂等工厂之后,众泰位于临沂的工厂也被长城收入囊中。  这是一年多时间以来长城拿下的第四家“二手”工厂,联合长城汽车过去一年的状况及战略布局,不断扩张产能的原因很明显——补足产能的同时,为越来越“激进”的销量目标打基础。 两年内拿下四家工厂,长城专业接盘? 与其他财大气粗式买买买或大手笔建厂的同行不同,近两年,长城汽车主要把目光放在了一些弱势二手工厂上。 2020年10月,长城汽车接手猎豹汽车荆门生产基地;2021年7月,接手汉腾汽车二期工厂;同年12月末,长城还接手了汉龙汽车大冶工厂。直到2022年2月中旬,“长城汽车收购众泰临沂工厂”的话题引发了外界争议。  今年2月18日,众泰汽车发布澄清公告,对部分媒体关于《长城汽车“吞下”众泰,收购众泰临沂工厂》的报道进行了说明。随后,长城汽车也对此事进行回应称,“2021年11月,长城汽车和临沂市政府就临沂整车及零部件生产基地项目正式签约。此项目的签约方为长城汽车和临沂市政府,不涉及其他第三方。” 从双方的回应可见,随着众泰汽车与临沂工厂协议到期且众泰及下属公司并无续租,临沂零部件生产基地的对外协议,与众泰汽车并无关系。而这样的接盘方式意味着,长城只参与收购破产重组企业的工厂,但不参与重组,也不承担债务。从实现产能扩张的结果而言,收编闲置产能确实不失性价比。 资料显示,临沂工厂于2015年8月全面建成,此前主要用于生产众泰SUV。根据长城汽车的计划,接下来该项目将主要用于生产整车、发动机和零部件等,建成投产后,预计年产12万辆。  而总体而言,现阶段长城天津基地年产能规划50万辆;保定工厂(含皮卡、SUV、轿车三大工厂)拥有40万辆产能;徐水智慧工厂规划年产能则达到100万辆;日照工厂主要生产魏牌系列产品,年产能为30万辆;长城永川生产基地主要生产高端皮卡和坦克300等车型,年产能可达25万辆;泰州工厂和平湖工厂年产能均为10万辆;光束汽车张家港基地建成后规划标准年产能为16万辆;荆门工厂主要用于投产坦克500,全面达产后可实现年产能15万辆。 新收购的汉腾二期工厂,则计划形成年产能12万辆的SUV整车生产能力,汉龙工厂的规划产能也达到10万辆,加上众泰临沂工厂的12万辆产能等,长城汽车总产能预估已经超过300万辆,基本上与吉利的产能规划持平。  除国内市场,长城对产能的“跑马圈地”还延续到了海外市场。自2019年以来,长城汽车收购及建设的生产基地包括俄罗斯图拉工厂、印度塔里冈工厂、泰国罗勇工厂、巴西伊拉塞马波利斯工厂等。 不过,如此大范围的产能扩张,并不代表产出尤其是新能源产品的及时性。并且,集中扩张产能还存在工厂设备维护和管理的成本,以产能全面开张的进度以及回报预估,短期内或收效甚微。长期而言,或许是为了更大的野心。 长线思维下,“囤厂”或只是棋局的一角 长城汽车加速收编闲置工厂,主要始于去年7月。也是在同一时期,长城汽车立下了令车圈惊呼的flag。  2021年6月,长城汽车董事长魏建军长城汽车2025战略发布会上表示,长城汽车将在2025年实现年销售400万辆、新能源汽车占比80%、营业收入超6000亿元的目标。为实现这一目标,长城汽车表示,将在未来五年累计投入1000亿人民币用于技术研发。并制定了2021-2023年的销量目标——2021年149万辆,2022年190万辆,2023年280万辆。 从2025年年销售400万辆的大目标来看,当前预估300万辆的产能尚未达到其目标,众泰临沂工厂也不会是长城扩产的尽头。 而根据此前定下的销量目标,2021年虽然实现增长,但并未达标。官方数据显示,2021年1-12月长城汽车累计销量为128万辆,同比增长15.2%,连续6年年销破百万辆。  2022年的销量目标为190万辆,基于长城汽车2021年的销量,190万辆的销量目标意味着,长城汽车需要在2022年实现48%的增长。 近乎翻倍的目标显然是疯狂的,但从魏建军此前的公开言论来看,即使立于自主头部阵营,长城也有长城的焦虑。 2020年,魏建军曾发布了一封公开信,主题为“三十而立,一场关于生死的思辨,长城汽车挺得过明年吗?” 结果显而易见,长城挺过了2021年。除实现上涨的销量之外,据长城汽车2021年业绩快报,2021年长城汽车实现营业总收入1363.17亿元,同比增长31.95%;实现净利润67.81亿元,同比增长26.45%。  但即便如此,焦虑或许依旧存在。魏建军还曾公开表示,“中国汽车品牌,要想实现真正意义上的超越,只有在这三至五年的时间里,快速放大优势,才有可能在新能源和智能化的新赛道上领跑。而且,留给中国汽车品牌的机会,只有一次。” 对于这“只有一次”的新能源转型机会,魏建军的思虑不无道理。 根据长城汽车2月14日发布的销量公告,2022年1月,其销量合计11.18万辆,同比减少19.59%。值得注意的是,长城汽车股价也在近期出现腰斩,截至2月22日收盘,长城汽车股价已降为36.92元每股。  对此,业内人士认为,销量的下滑与长城汽车近期连续不断的负面信息息息相关,其次,销量未达到资本市场的预期。从坦克300交付风波,到欧拉好猫陷入“换芯门”,再到近期黑猫、白猫两款车型停产,透露出长城汽车转型的一些痛点。 一方面,燃油车包袱过重。官方发布的数据显示,长城汽车2021年新能源汽车销售13.7万辆,大部分依旧偏向燃油车业务。同时,销量主力哈佛H6的市场空间也受到竞争对手吉利、长安等挤压。 另一方面,相比于大众等巨头选择逐渐收缩产线,以提高产品效率,长城当前主打的是多品牌线发展战略。从品牌定位来看,欧拉定位年轻女性时尚品牌,坦克定位硬派越野,长城炮定位皮卡市场。根据业内人士分析,这一战略短期内有利于打开细分市场,但长期而言,被其他竞争者追赶或“攻击”的可能性也越大,因此,形成规模的难度也更大。  此外,从长城扩张产能的节奏,以及热销车型黑猫、白猫两款车型近期因零部件不足等原因停产的情况看,长城旗下新能源车存在产能不足。同时,质量也是一大隐忧。2021年12月,欧拉好猫“换芯门”事件曾被央视财经报道,“欧拉汽车被曝涉嫌欺诈消费者”更是登上社交平台热搜,引发社会热议。 暂且不论长城2025年年产400万辆的争议性,仅就其2022年开年的状况看,长城190万辆的目标或同样存在难度,同样令人焦虑。 文章来源【智阅汽车】版权归原作者所有 |