|

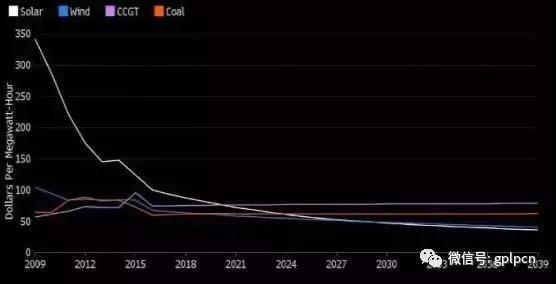

文/高云锋 GPLP 伴随着新能源行业的补贴热潮一浪热过一浪,这让人不禁想到了十年前的光伏行业。 于是,很多朋友浮现出一个疑问,那就是新能源行业是否会像光伏产业一样,最终留的市场一地鸡毛? 新能源产业与光伏产业的相同之处 为何会有这个疑问? 因为从某些角度而言,新能源汽车和光伏产业有点类似: 1、新能源汽车和光伏产业一样都是全球传统能源危机下的变革发展方向,然而短时间内成本问题得不到解决,不具备盈利空间,产业与资本少有介入,产业发展缓慢。为了推动产业的快速发展,政府为这两个行业提供了大量的财政补贴和税收优惠政策。 比如,2009年,光伏的成本数倍于风电、火电等传统的发电技术,因此国家开始给予光伏产业财政补贴,推动产业发展。对于分布式光伏项目,2012年及之前基本为初始投资补贴,2013年后开始实行度电补贴;对于大型地面电站项目,基本采用标杆上网电价的补贴形式,只是在不同时期电价标准不同;在2009、2010两年,采用特许权招标对上网电价进行了摸底。近几年,补贴已经取得初步的成效,光伏发电的成本已经有2009年的350美元/MWh下降到100美元/MWh。

如今,政府又开始以同样的手法补贴新能源汽车产业。 资料显示,自2013年开始,政府大力补贴新能源汽车产业,吸引大量的社会资本计入新能源产业,直接结果就是推动新能源汽车最核心、成本占比最高的动力电池价格逐年快速下降。电池系统的价格由2012年之前的3.5元/Wh降低到目前1.3元/Wh。

2、在短期利益的驱使下,两个产业中都出现了一些短视企业钻补贴的漏洞、骗取国家补贴的现象。 从光伏的国家推行的金太阳工程,在2012年有348个项目单位挤占挪用,虚报冒领资金16.17亿元。从湘西蓝天公司涉嫌骗取2.66亿元补助资金,到汉能光伏,再到所谓的光伏扶贫,骗取国家补贴不计其数。 光伏骗补部分项目 同样补贴之下的新能源汽车也暴露出骗取国家补贴的一面,财政部公布了吉姆西、金龙、五洲龙、万达贵州和河南少林客车涉及骗补约12亿元的事件。然而这只是冰山一角,据统计在2015年调查的93家新能源车企中有72家车企存在骗补情况,骗补车辆达到76374辆,涉及金额共93.707亿元,平均一辆车骗12万元。

新能源汽车骗补部分车企 3、在国家补贴逐步减少的背景下,光伏行业曾经惨绝人寰,而如今的新能源汽车行业同样瑟瑟发抖。 在国家彻查骗补事件的背景下,伴随着政府补贴的逐年退坡,导致行业内的部分缺乏技术创新、战略定位失误、过分依赖补贴的企业业绩急速下滑。超预期严格的光伏政策调整带来光伏行业一片惨绝人寰,同样受益于国家补贴的新能源汽车好像也在瑟瑟发抖,不禁让人发问,新能源行业凛冬要到来了吗? 面对光伏产业这个巨婴,国家曾经下狠心根治,比如光伏531新政颁发后,光伏产业集体暴雷。单晶硅龙头隆基股份、逆变器领军着阳光电源、通威股份、林洋能源,整个产业链企业业绩集体遭遇滑铁卢。 那么,如今的新能源汽车结局会如何? 补贴退烧后的新能源汽车行业结局如何? 如今的新能源汽车行业会不会步光伏产业的后尘? 这值得讨论。 当然,首先,可以肯定的是,在补贴的诱惑之下,基于补贴之下的巨大利润空间和未来美好的发展前景,大量资本涌入,新能源汽车产业与当年的光伏产业一样,存在产能过剩严重的现象。 对于光伏行业,从产能过剩最为严重的2011年来看,彼时光伏全球供应量为70GW,但是需求只有27.5GW,产能严重过剩。 对于动力电池行业。2014年产能不足;2015年,产能开始过剩,产能利用率约为50%;2018年,产能利用率不足30%。

于是,国家在2018年的政策开始调整,2018年新能源汽车的补贴开始大幅减少,资料显示,国家对于新能源汽车的补贴幅度甚至减少到40%,以比亚迪、宇通客车、中通客车为首的新能源汽车公司均出现业绩下滑,福田汽车、海马汽车、安凯汽车净利润同比更是出现断崖式下滑。同时,沃特玛资金链断裂,需要数亿资金才有可能恢复正常的运营。 然而,可以肯定的是,新能源汽车的结局将于光伏产业不同。 比如,仔细分析补贴退坡的不同,我们可以发现,国家对新能源汽车补贴的减少主要是针对续航里程低于500公里以下的新能源汽车,是逼迫行业往高质量的新能源汽车发展,补贴由“普惠制”向注重研发转变,注重结构的调整。 光伏产业的政策出发是为了整改行业乱象。 “光伏的最大转化率不过29%,目前的水平在18%-20%,技术壁垒低。如果要往高质量方向发展,光伏板就要弃用硅材料,而选用砷化镓,但可惜的是砷化镓是有毒的,采用的几率不大。所以说目前的光伏面临的瓶颈比较大。”某知情人士告诉GPLP君。 其次,新能源汽车的商业模式与光伏完全不同。 光伏完全是B2B的业务,或者说是B2G的业务,客户群体较为单一,客户需求趋于一致,对成本十分敏感; 而新能源汽车则不然,新能源汽车大部分是B2C的业务模式,其产品线十分丰富,按照带电量可以划分为轻混、插电混、纯电动等;按照用途可以划分为乘用车、商用车和客车;按照车型还可以细分为A、B、C等。不同的产品可以满足不同人群的消费需求。这其中,有一部分是政府驱动的,而有一部分则是完全市场主导的,比如特斯拉的高端轿跑,混合动力的丰田普锐斯以及主打微电动的知豆。同时,在一些特定的应用场景下,比如,在农村地区离加油站很远,燃油车使用不方面,同时每家每户都拥有院子方便充电,新能源汽车更有优势。从这一部分也可以看出新能源汽车行业并非完全依赖补贴。 从国家战略意义来讲。光伏作为新能源的一种,具有很多种替代方案,包括水电、风电、生物质、核能等,其战略意义不大;然而,汽车行业对中国影响巨大。中国是全球最大的汽车生产国和消费国,但是在发动机等核心技术上依然受制于人,因此中国需要借助于新能源汽车实现弯道超车。同时,新能源汽车还可以调节中国的能源结构。因此,中国政府发展新能源属于国家战略,会收到更多的政策支持。从这次补贴的改变也可以看出,新能源汽车从“普惠制”转向“研发制”在确保行业良性发展之前,国家的支持不会停止。因此,在补贴完全退坡之后,还会有免购置税、开放路权和车牌权、地方政府补贴生产企业等方式,为新能源汽车行业保驾护航。 再次,从经济性来讲,尽管光伏已经发展了二十多年,但是依旧依赖于补贴,在与火力双积分政策。目前新能源汽车行业除了补贴外,还有双积分政策的推动。届时双积分政策将取代政府补贴成为新能源汽车市场的主要推手。根据双积分政策2019年和2020年,国产和进口整车企业的新能源汽车积分比列要求分别为10%、12%,不达标者将重罚。这将促进车企大力发展新能源汽车,大幅提升新能源汽车的产销。而光伏产业在严格的补贴政策出台后已经有些有心无力了。 发电等竞争的时候依旧处于劣势;相比之下,新能源汽车成本逐年快速下降,逐渐逼近燃油车水平:彭博预测2024年新能源乘用车实现与燃油车平价。2017年11月2日,咨询公司BCG 发布了一篇名为《电动汽车拐点来临》的报告。2020-2021年之间,BEV的总成本会低于所有动力类型车型,包括HEV。中国政府所指定的路线图中更是指出在2020年新能源汽车与燃油汽车经济性上实现平衡。届时即便不给与补贴,新能源汽车同样具有市场竞争力。 实际效果来看,新能源汽车每年都实现了快速的增长,并已经涌现出特斯拉、宁德时代等独角兽企业,其商业模式已经被验证。同时,各个国家和地区已经退出了禁售燃油汽车时间表,2019年,深圳全市将普及新能源出租车。海南计划2030年前实现全岛使用新能源汽车。 此外,二者在产业链深度、消费心理学等多个方面均存在巨大的差异。因此,相比光伏产业的一地鸡毛,虽然产业退补会给行业带来一定的压力,然而,企业如果逆势而上的话,新能源汽车行业的发展前途可期。 本文来源【GPLP犀牛财经】版权归原作者所有 |