|

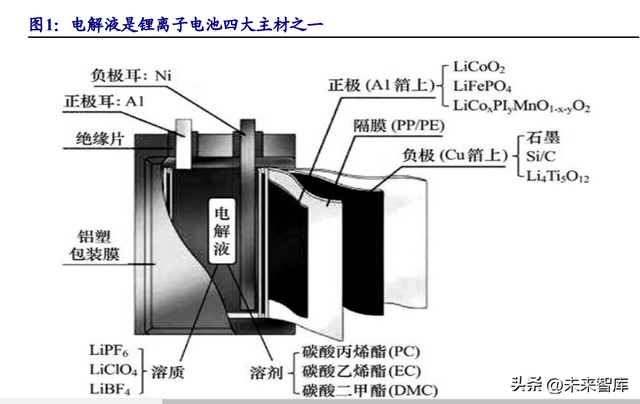

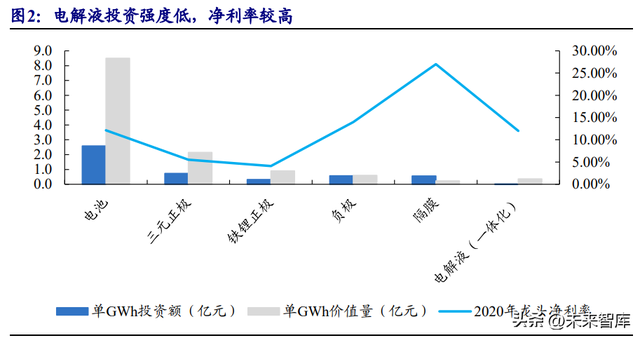

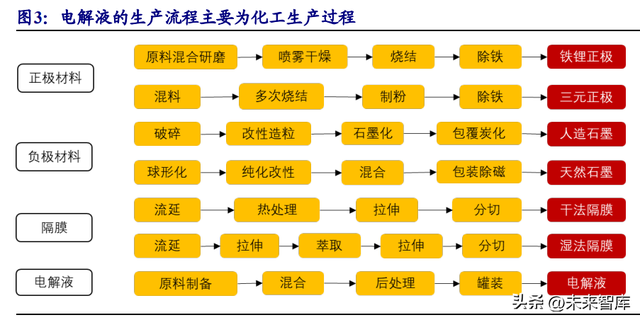

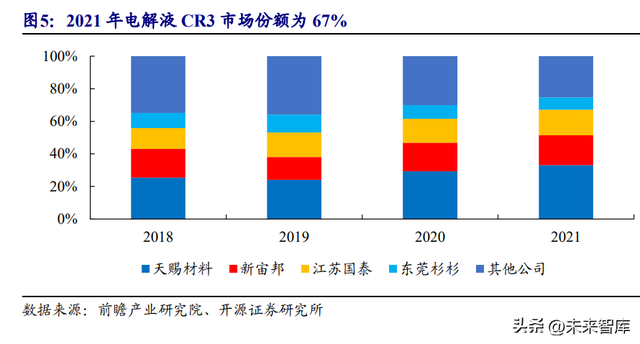

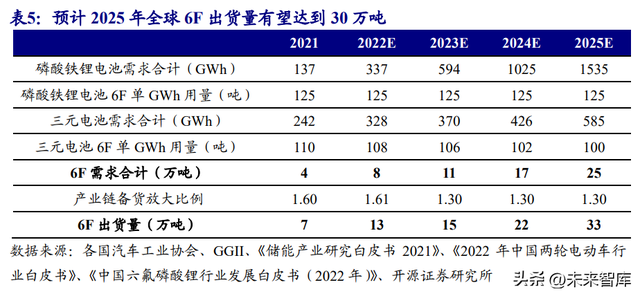

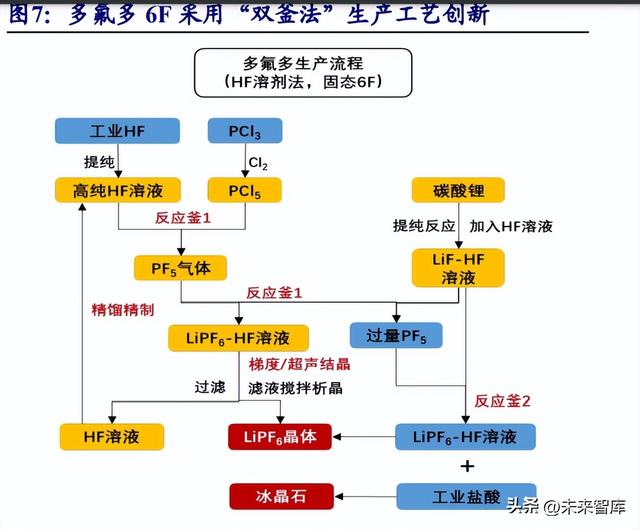

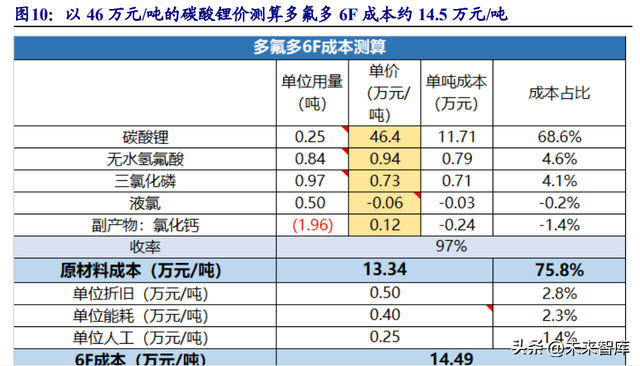

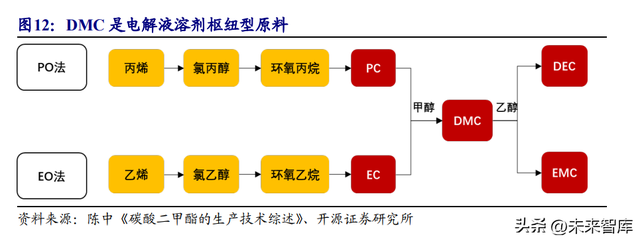

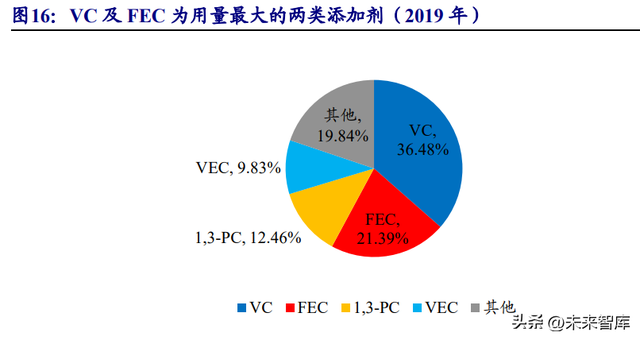

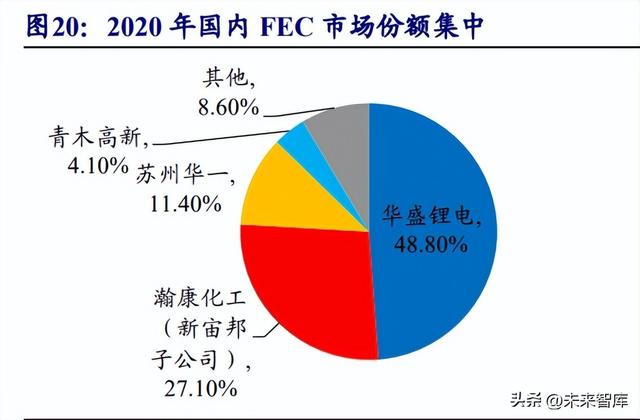

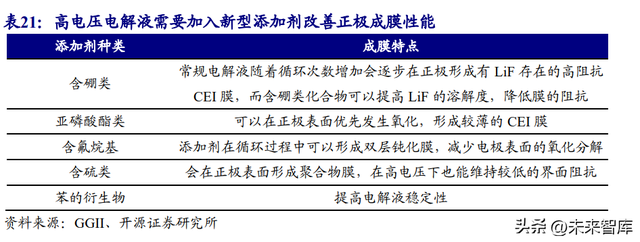

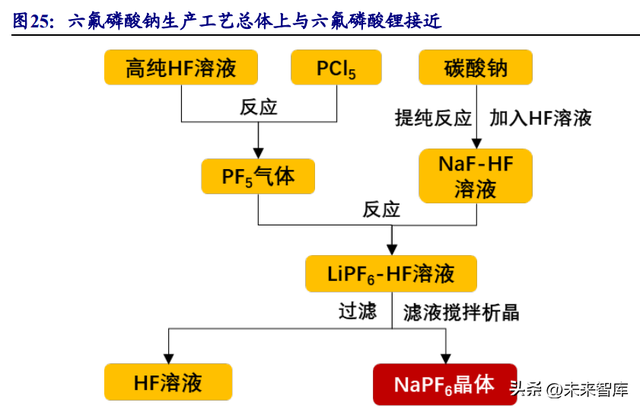

(报告出品方/作者:开源证券,殷晟路) 1、 电解液行业有望提前进入洗牌期,当前时点成本成为核心 竞争要素1.1、 电解液主要影响电池倍率及循环性能,具备高 ROE 的商业模式 电解液是锂离子电池四大主材之一,理想的电解液需要具备高电导率、高热稳 定性、高化学稳定性、高电级兼容性、低成本等特性。电解液是锂离子电池中离子 传输传导电流的作用,是电池充放电能顺利进行的基本保障。首先要起到良好运输 离子作用,电解液需要具备较高的电导率;此外,电解液还需要具有较高的热稳定 性和化学稳定性,不会轻易发生热分解,在较宽电压范围内能保持较为稳定的温度, 在长循环时自身不发生化学反应;第三,电解液需要与电机拥有很高的兼容性,能 在负极上形成稳定的 SEI 膜;最后,大批量使用的电解液需要具备绿色、低成本等 特点。  电解液的选择会影响电池各项主要性能,尤其是倍率性能、高低温性能、循环 次数。 (1)能量密度:虽然电极材料是决定锂离子电池比容量的先决条件,但电极材 料的嵌、脱锂过程和循环过程始终是与电解质相互作用的过程,电解质也在很 大程度上影响电极材料的可逆容量; (2)内阻:电池内阻为欧姆内阻、电极/电解质界面电阻和极化内阻之和,其中 前两项皆与电解液有关; (3)倍率性能:电池的倍率充放电性能取决于锂离子在电极材料中的迁移率、 电解质的电导率、 电极/电解质相界面的锂离子迁移率,其中后两者都与电解液 的组成和性质密切相关; (4)高温性能:电池的高温性能主要取决于温度升高时电极/电解质相界面的副反应剧烈程度,需要提高电解质在高温情况下的稳定性; (5)循环寿命:电池老化的原因包括活性比表面积减小、活性物质脱落、某些 材料在电解质中被腐蚀、隔膜破损、电解质出现过多杂质,均与电解液对电极 材料的浸润及电解液的性质有关。 (6)安全性:锂离子电池在大电流充放电的情况下可能导致温度快速升高,如 果能研发出不燃烧的电解质体系,可从根本上消除电池的安全隐患。 电解液行业具备投资强度低、周转率高、龙头净利率较高的特点,ROE 具备优 势。根据各公司非公开发行等募投资金情况,电解液一体化产线单 GWh 投资额仅 213 万元,电解液具备轻资产快周转特征。为了剔除 2021 年以来碳酸锂大幅涨价对 行业利润分配的影响,我们选取锂电池产业链已经较为成熟的 2020 年为例,电解液 龙头企业天赐材料净利率达到 12%,对应单 GWh 净利 432 万元,静态投资回报期仅 需要 0.49 年,在锂电池全产业链中电解液龙头的 ROE 具备明显优势。  1.2、 电解液原料生产是影响性能及成本的关键,2023 年产能出清有望加 速格局集中化 电解液的用量会对电池容量、循环寿命、安全性能产生影响。电解液添加量至 少应该保证隔膜被浸润充分,否则会导致活性物质的充放电容量发挥较低;电池在 循环过程中电解液会因为副反应受到消耗,而电解液含量过少会导致导电率降低, 加速局部电解液的分解或者挥发,加快恶化电池循环性能;同时电解液量过少时, 电池内阻大,发热多容易导致电解液迅速分解产气,隔膜融化,造成电池气胀短路 爆炸。因此未来常规电池中的电解液用量预计将保持较为稳定水平,高安全性、长 循环寿命电池的电解液用量有望得到提升。 预计 2025 年全球锂电池电解液出货量有望超过 250 万吨。 关键假设:(1)2023 年起国内电动车销量保持 30%的同比增速;欧洲新能源车 销量在 2022 年由于汽车供应链问题受到压制,预计 2023 年起保持 30%的同比增速; 美国新能源车基数较低,预计 2023-2025 年增速分别为 60%、50%、40%。 (2)动力电池中三元电池占比从 2021 年的 73%逐步下降至 40%,磷酸铁锂电 池占比逐步上升至 50%;二轮车电池磷酸铁锂电池占比从 2021 年的 23.4%逐步上升 至 2025 年的 30%;电化学储能电池中磷酸铁锂电池占比保持在 95%。 (3)由于长续航储能电池及高安全性动力电池需要保持较高的电解液用量,预 计未来几年电解液单耗保持不变,磷酸铁锂电池单 GWh 电解液消耗量为 1200 吨, 三元电池单 GWh 电解液消耗量保持在 800 吨。 电解液生产流程主要为化工生产过程,原料的选择和生产是影响电解液性能和 成本的关键。相比需要烧结的正极、需要石墨化的负极、需要拉伸分切对设备要求 高的隔膜,电解液在溶质、溶剂、添加剂生产完成后只需按照配方进行混合罐装, 生产流程主要为化工生产过程。从性能端来看,电解液的产品性能主要取决于溶质 的种类选择、添加剂体系的性能、溶质溶剂的产品纯度;从成本端来看,电解液的 降本途径主要包括原料生产路径的创新、副产品的梯次利用、原料制造的规模效应。 因此电解液的性价比主要取决于溶质、溶剂、添加剂三大原料的选择和生产是否具 有优势。  电解液产业链的利润可以拆分成三大原料生产利润、配方渠道利润和新型原料 及电解液体系研发扩产带来的超额利润。由于锂电池产业链逐步发展成熟,电解液 规模化扩产后配方总体趋于标准化,头部电池厂也拥有电解液配方相关的技术储备, 电解液配方及下游客户出货渠道带来的利润逐步下降。未来电解液行业的竞争核心 一方面是在新型锂盐、新型添加剂、高电压电解液等新产品的研发技术储备,一方 面是原料的成本控制和规模化降本速度。 电解液产能规划过剩,2023 年新进入者加剧竞争有望加速产能出清。2021 年起 龙头开始进入加速扩产阶段,同时法恩莱特、石大胜华、永太科技等新加入者开始 大规模规划电解液产能。我们预计 2022 年底国内电解液产能将超过 220 万吨, 2023-2024 年竞争加剧将进一步压缩电解液配方及渠道利润,原料生产成本端的竞争 将变得更加关键,同时竞争加剧有望加速落后产能出清,原料自供率高、生产成本 具备优势的龙头企业的集中度将得到提升。 2021 年电解液行业 CR3 市场份额为 67%,未来行业集中度有望进一步提高。 行业竞争加剧导致原料成本竞争要素重要性凸显,其中天赐材料实现液态六氟磷酸 锂的大规模自产,在添加剂通过浙江天硕进行布局;新宙邦实现溶剂和添加剂的自 供;瑞泰新材通过超威新材布局各类型添加剂;我们认为电解液行业头部企业具备 产业链一体化、低成本工艺路线、规模效应强三大成本优势,未来市场份额有望进 一步提升。  2、 六氟磷酸锂:天赐材料、多氟多等头部企业形成显著成本 端优势六氟磷酸锂综合性能好,是目前最广泛使用的锂盐。6F 的电导率、溶解度、热 稳定性、集流体保护性能都较好,是目前最广泛使用的锂盐;相比之下 FSI 离子电 导率更高,能有效提高电池的低温放电性能、循环次数,但是生产技术难度大成本 较高,同时容易腐蚀铝箔需要添加其他抑制腐蚀的锂盐;BF4、BOB、ODFB 分别能 提升电池的高低温性能、循环性能、安全性,但由于电导率、成本、溶解度等原因 通常作为添加剂少量使用。 预计 2025 年全球六氟磷酸锂出货量有望达到 30 万吨。 关键假设:(1)根据前文电解液出货量预测的相关假设,2025 年磷酸铁锂电池 出货量预计为 1535GWh,三元电池为 585GWh; (2) 6F 作为导电性、成本、集流体保护性能、热稳定性等综合性能较好的锂 盐,预计仍将作为电解液的主盐使用,FSI 等新型锂盐未来有望在硅基负极的 4680 电池中替代部分 6F 份额,我们预计三元电池中单 GWh 的 6F 占电解液份额从 2021 年的 13.75%下降至 2025 年的 12.5%,单 GWh 用量从 110 吨逐步下降至 100 吨。  6F 的规划产能即将进入过剩期,生产工艺的成本竞争成为关键竞争要素。6F 的生产壁垒主要在于化工生产过程中对环境的控制要求较高,同时需要对原料进行 高纯化处理去除游离酸。随着国内企业陆续突破日韩的专利技术壁垒以及龙头企业 的大力扩产,按照现有的产能规划 2023 年 6F 即将进入产能过剩期,生产工艺的成 本竞争成为关键的竞争要素。 6F 有六种主流生产工艺,其中有机溶剂法更适合生产液态 6F,成本较低,HF 溶剂法更适用生产固态 6F,产品纯度较高。6F 的六种主流生产工艺中,目前应用到 大批量生产中的主要为有机溶剂法和 HF 溶剂法,其中有机溶剂法因为溶剂不含腐蚀 性物质设备要求低,反应条件温和能耗降低,缺点是 PF5 易与溶剂发生副反应,杂 质脱除困难,适用于生产液态 6F,代表企业天赐材料;HF 溶剂法优点是转化率高, 结晶后产品纯度高,缺点是对设备和管道有特殊要求,需要惰性气体保护,能耗大, 成本相对较高,代表企业多氟多。 多氟多在 HF 溶剂法基础上进行创新,形成了一套“双釜法”生产固态 6F 的工 艺,在产品生产成本及产品纯度方面具备明显优势: (1)原料来源:多氟多具备用工业氢氟酸生产无水氢氟酸以及用三氯化磷生产 五氯化磷的能力,向产业链上游延伸的同时可以利用副产物氢氟酸溶液循环制造无 水氢氟酸。 (2)原料利用率:多氟多的“双釜法”是将 PF5 与 LiF-HF 溶液在第一个反应 釜反应完成后过量的 PF5通入第二个连通的反应釜继续反应,可以提高 PF5 30%的利 用率,降低约 20%的成本。 (3)副产物经济价值:多氟多将生产 6F 时产生的含氟盐酸废液进行除杂提纯 成工业盐酸作为公司另一块业务冰晶石的原料,提高了经济性。 (4)生产效率:多氟多采用真空过滤干燥一体化的独特工艺,与国内外其它同 类技术的过滤和烘干为两个工段相比,缩短了工艺流程,提高生产效率 10% (5)产品纯度:多氟多通过采用超声波诱导成核并在搅拌下以一定的降温速率 实现梯度降温结晶,明显提高了 6F 晶体纯度,产品质量达到国际领先水平。  天赐材料采用有机溶剂法生产高纯液态 6F,其工艺路线在氢氟酸用量、投资强 度与折旧、能耗、原料选择及副产物上相比传统固态 6F 具备明显成本优势: (1)氢氟酸用量:一方面天赐材料采用有机溶剂代替 HF 溶液作为溶剂,减少 了氢氟酸用量;另一方面天赐材料采用的多聚磷酸+发烟硫酸→五氟化磷+硫酸+氢氟 酸的五氯化磷生产路线可以产出部分氢氟酸进行梯次利用。 (2)投资强度与折旧:由于有机溶剂法溶剂不含腐蚀性物质,对设备及管道的 要求更低,同时相比固态 6F 不需结晶干燥等程序,生产周期短对厂房面积要求更低。 九江天赐的液态 6F 单吨(折固后)投资额为 2.5 万元,低于固态 6F 的 5-7 万元。 (3)能耗:由于有机溶剂法反应条件较温和,同时不需要升降温结晶等环节, 能耗更低。根据各 6F 厂商的环评报告书数据,天赐材料生产单吨液态 6F(折固后) 的年用电量为 0.58 万度,相比固态 6F 的 1.2 万度电节省了 52%。 (4)原料选择及副产物:天赐材料具备从多聚磷酸自产五氯化磷的一体化能力, 一方面避免了中间用料五氯化磷价格波动带来的盈利影响,另一方面自产五氯化磷 的过程中可以生成硫酸,可以作为磷酸铁的原料,形成业务间的协同效应。 我们根据各公司环评报告披露数据测算,多氟多和天赐材料的 6F 成本分别比行 业平均低约 3.1 万元/吨、3.6 万元/吨。多氟多的成本优势主要来自于双釜法带来的 原料用量降低、自产五氯化磷、规模化带来的平均人工、制造费用降低;天赐材料 的成本优势主要来自于液相法的折旧及能耗更低、收率更高原料利用效率提升、液 相法氢氟酸用量更低、自产五氯化磷并产生硫酸副产物。  3、 溶剂:主流为碳酸酯类混搭溶剂,DMC 为枢纽型原料理想的电解液溶剂需要具备高介电常数、低黏度、低熔点以及可参与电极反应 形成稳定的 SEI 膜等性能,碳酸酯类溶剂为当前主流溶剂方案。理想的电解液溶剂 需要具备较高的介电常数、较低的粘度(低粘度意味着更小的离子迁移阻力)以实 现较好的导电性能及倍率性能;同时需要具备较低的熔点,熔点高的溶剂容易凝固 沉淀导致隔膜或者极片堵塞,破坏电池性能;最后需要具备较高的还原电位,在负 极电位下降的过程中可以优先析出形成阻抗适中的 SEI 膜。碳酸酯类溶剂由于导电性能和成膜性能优异成为当前锂电池电解液溶剂的主流方案。 各类碳酸酯类溶剂各有优缺点,适合混搭使用。其中环状碳酸酯(EC、PC)介 电常数高,但粘度较大,链式碳酸酯(DMC、EMC、DEC)介电常数低,但粘度小。 具体到产品上,EC 拥有比较高的介电常数,但粘度较高;DMC 拥有比较好的粘度, 但高低温性能比较差;而 EMC 低温性能优异,但导电性略低于 EC 和 DMC,三种 溶剂混搭构成了当前电解液溶剂的主流体系。而 DEC、PC 有利于提高高温性能,在 当前电解液体系中也会少量添加。 我们预计 2025 年全球锂电池电解液溶剂用量达到 185 万吨,其中 EC、EMC、 DMC、DEC、PC 用量分别为 58、42、62、12、12 万吨。 关键假设:(1)根据前文电解液出货量预测的相关假设,2025 年磷酸铁锂电池 出货量预计为 1535GWh,三元电池为 585GWh; (2)我们预计电解液溶剂质量占比为 80%,其中各类型溶剂用量根据各厂商电 解液配方有所差异,由于磷酸铁锂电池注重改善导电性,DMC 用量会更大,而三元 电池注重改善低温性能,EMC 用量会更大,我们按照 EC、DMC、EMC、DEC、 PC 分别占在铁锂电池电解液质量比例 25%、30%、15%、5%、5%,占三元电解 液质量比 25%、15%、30%、5%、5%来进行测算。 DMC 是电解液溶液枢纽型原料,目前多用 PO 法生产,由于 EO 法原材料来源 稳定,未来有望呈现双技术路线共进的格局。DMC 为电解液溶液枢纽型原料,DEC 及 EMC 通常由 DMC 加乙醇制成。目前 DMC 的生产工艺有 PO 法和 EO 法,EO 路 线对产线联动要求较高,现阶段主要企业产率不高,现阶段采用 PO 法的厂商居多。 但由于 EO 主要由乙烯类产品制取,上游原材料来源广泛,原材料价格更稳定,未 来随着 EO 路线成熟有望呈现双技术路线共进的格局。  DMC 整体供应较为充分,电池级要求较高,2022 年下半年电池级 DMC 供应 从紧平衡趋松。DMC 整体产能利用率在 50-80%间,供应较为充分,由于工业级 DMC 纯度要求 99.9%,而电池级纯度要求 99.99%乃至 99.999%,且 2020 年起下游景气度 提升,电池级 DMC 进入供应紧平衡状态。2022 年下半年起由于石大胜华、海科新 源等头部企业加速扩产,同时工业 DMC 龙头华鲁恒升进行产线改造提升品质,电池级 DMC 供给趋松,2022 年下半年起价格处在低位运行。 4、 添加剂:VC、FEC 用量大,电解液头部企业布局新型添加 剂电解液添加剂按功能可以分成 5 类,其中用量最大的为 VC、FEC 等成膜添加 剂。电解液添加剂具有用量小、单位价值高、对电池性能改善明显等特征,研发和 添加合适的添加剂可以定向优化电池的导电率、安全性、高低温性能,是电解液体 系中的关键原料。其中用量最大的为 VC、FEC 等成膜添加剂,可以帮助生成负极的 SEI 膜,一方面可以阻止溶剂分子进入对电极造成破坏,另一方面可以阻止电解液在 表面的进一步氧化分解。  添加 VC 及 FEC 能明显提高正极材料容量及循环性能。德国明斯特大学的 Yunxian Qian 等人实验发现,添加 VC 和 FEC 的样品相比于空白对照组和添加亚 硫酸乙烯酯(ES)的组,首次放电容量从 108mAh 提升到 121mAh/g;在循环性能 上,循环 150 次后,添加 FEC 的样品,容量达到 114mAh/g,而对照组剩余容量 不足 80mAh/g。 VC、FEC 原料为溶剂体系及常用化工原料,但产品纯度要求较高,同时原料含 有有毒化学品,扩产周期较长。VC 及 FEC 原料主要为 EC、DMC 等电解液溶剂以 及氟化钾、三乙胺等常用化工原料,原料来源较为充足。但由于产品对纯度、色度 (主要衡量重金属离子含量)、水份要求高,且当前大规模生产时产品收率较低,龙 头经过工艺改良后 VC 和 FEC 的收率仅达到 70%、90%,进入壁垒较高;此外由于 原料含有三乙胺、氢氟酸等有毒化学品,审批较慢,扩产周期较长。 由于进入壁垒较高,扩产周期长,VC 及 FEC 市场份额呈现较为集中化的格局。 国内市占率排名前列的企业中,瀚康化工及浙江天硕分别为电解液头部企业新宙邦、 天赐材料的子公司,主要自供;华盛锂电及苏州华一凭借在 VC 及 FEC 的技术积累 获得先发优势,取得较大份额,其中龙头华盛锂电在 2020 年的 FEC 市场中占据接近 一半份额。  VC、FEC 各有优劣势,适合混搭使用,VC 更适合磷酸铁锂电池,FEC 更适合 三元电池。VC 的优势在于除了不仅有助于在石墨负极形成优异的 SEI 膜,而且可 以在正极形成性能相当的 CEI 膜,但高温性能较差,在当前三元电池的高压环境下 容易引起阻抗增加,通常在磷酸铁锂电池中添加较多;FEC 的优势在于成的 SEI 膜致密稳定,可以提高电池低温性能,但单独使用 FEC 可能导致电池循环寿命下降, 通常在三元电池中添加较多。 FEC 与硅基负极适配性高。因为 FEC 可以先于碳酸酯类溶剂在负极表面形成 薄且稳定的 SEI 膜,抑制碳酸酯类溶剂的分解及硅负极的氧化,其产物具有良好的 柔性对硅负极体积膨胀具有一定的缓冲作用,对高镍/硅基全电池的放电容量、首次 库伦效率、循环寿命都有明显的提升。德国吉森大学的 Alexander Schiele 等人的实 验表明硅基负极锂电池体系添加 FEC 后首效可以从 81%提升到 87%,400 次循环后 电池容量从 760mAh/g 提升至 1880mA/g。 硅基负极的使用或将导致 FEC 用量提升。硅在充放电时容易产生膨胀,硅表面 的 SEI 膜容易不断变形、破裂,暴露出部分硅表面会形成新的 SEI 膜,导致 FEC 的 消耗量及用量上升。 2025 年 VC、FEC 需求量预计分别达到 5.76 万吨、6.07 万吨。 关键假设:(1)根据前文电解液出货量预测的相关假设,2025 年磷酸铁锂电池 出货量预计为 1535GWh,三元电池为 585GWh; (2) VC 在磷酸铁锂电池中添加量较大,我们按照在磷酸铁锂电池电解液添加 比例 3%,在三元中 0.5%进行测算;FEC 在三元电池中添加量较大,在三元电池中 添加比例未来随着 4680 硅基负极体系的渗透率提升有望快速提升,此外 FEC在 4.5V高电压电池中有望作为电解液溶剂使用,我们按照在磷酸铁锂电池电解液添加比例 0.5%,在三元中从 2%逐步提升到 11%进行测算。 各厂商大规模规划 VC 及 FEC 产能。其中现在添加剂龙头华盛锂电 IPO 规划的 6000 吨 VC 及 3000 吨 FEC 有望于 2023 年投产;天赐材料 2021 年 9 月 29 日公告的 4.1 万吨锂离子电池材料项目中包含 2 万吨 VC 产能,预计将于 2023 年投产;荣成 青木被亘元生物收购后与宁德时代合资规划 2.5 万吨 VC 产能,远期规划总产能包括 4 万吨 VC、2 万吨 FEC;新宙邦在江苏瀚康规划的 5.96 万吨添加剂项目中包含 1 万 吨 VC 及 0.8 万吨 FEC;华一股份 IPO 项目中 VC、FEC 各规划 1 万吨,预计将于 2024 年投产。  天赐材料正在规划量产新型成膜添加剂,未来需求放量后有望获得先发优势和 技术溢价。除现在批量使用的 VC 及 FEC 外,电解液厂商也在新型添加剂的研发上 展开竞争。天赐材料正在规划量产 DTD、二氟磷酸锂、ODFP、TMSP 等多种新型成 膜添加剂,未来若相关需求放量有望获得先发优势和技术溢价。 新宙邦通过分子模拟设计出新型综合性添加剂。2022 年 11 月 23 日新宙邦在新 品发布会上发布通过第一性原理计算方式设计出 SCT2584 新型添加剂,能够在正极 材料表面形成非常致密并且稳定的界面膜,可以降低金属离子溶出,抑制界面副反 应,能够改善电池高低温性能,提升循环,综合性能强。 瑞泰新材专注研发锂盐型添加剂。瑞泰新材子公司超威新材主要研发锂盐型添 加剂,包括双三氟甲基磺酰亚胺锂(LiTFSI)、二氟草酸硼酸锂(LiDFOB)以及三 氟甲磺酸锂(LiCF3SO3),研发门槛较高。其中 TFSI 综合性能较好,作为添加剂使 用可以提升电池低温性能;DFOB 可以提升电池高温循环及低温输出性能;三氟甲 磺酸锂吸水性和循环性能强,可以用在固态电解质中改善电解质与负极的钝化层结 构问题。 5、 LiFSI、高电压电解液、钠电电解液等新产品有望贡献超额 利润5.1、 LiFSI:工艺路线较为一致,未来收率或成为核心竞争要素 LiFSI 相比 LiPF6具有高分解温度、更高的电导率和更好的化学稳定性,能够提 升电池的低温性能、循环寿命、耐高温性能。LiFSI 作为电解液溶质锂盐具有高导 电率、高化学稳定性、高热稳定性的优点,在电解液中添加 LiFSI 能够提升电池的高 低温性能、安全性、循环寿命,在宽温带、长寿命、高安全等类型电池中添加量更 高。  FSI 的高稳定性与高镍三元较适配,未来 4680 电池放量有望提升 FSI 用量。由 于 LiFSi 对水份很敏感,容易与水反应生成 HF 腐蚀电池内部器件,需要添加其他抑 制腐蚀的锂盐,提高成本的同时降低了电解液整体倍率性能,因此当前作为副盐使 用。由于镍属于活泼性元素,高镍电池的热稳定性较差,对电解液的稳定性有更高 要求,因此 FSI 与高镍电池比较适配。 2025 年 LiFSI 需求量预计超过 4 万吨。 关键假设:(1)根据前文电解液出货量预测的相关假设,2025 年磷酸铁锂电池 出货量预计为 1535GWh,三元电池为 585GWh; (2) 三元电池对电解液的稳定性要求更高,所以在三元电池中 FSI 用量更高。 而未来随着三元中超高镍电池及 4680 电池比例提升,FSI 用量有望进一步提升,我 们按照 FSI 在磷酸铁锂电解液的添加比例保持在 1%,在三元电解液中添加比例从 2%提升至 2025 年的 5%进行测算。 目前合计规划 LiFSI 产能超过 20 万吨。天赐材料、多氟多、时代思康、永太科 技、康鹏科技、深圳研一等企业看好 LiFSI 的应用前景,均规划了上万吨级的产能。 LiFSI 的主流合成方法为氯磺酸法,分成氯化、氟化、锂化三个步骤。第一步采 用氨基磺酸、氯磺酸、氯化亚砜为原料,反应生成双氯磺酰亚胺;第二步加入无水 氢氟酸与双氯磺酰亚胺反应生成双氟磺酰亚胺;第三步加入碳酸锂/氢氧化锂/氯化锂 的 DMC 溶液反应生成液态 LiFSI,结晶过滤干燥除杂后可以得到固态 LiFSI。 工艺路线较为一致,未来收率会成为行业核心壁垒及成本竞争核心要素。LiFSI 壁垒一方面在于电池级产品对纯度及精度要求高,另一方面是反应相对复杂,当前 工艺成熟度不够,产品收率较低。由于行业各厂商工艺路线多为氯磺酸法,较为一 致,未来收率上的竞争会成为成本的核心竞争要素。 5.2、 高电压电解液:需要新型添加剂及溶剂体系,超前研发掌握配方的 电解液厂商有望获得先发优势 当电压高于 4.3V 时,电解液需要添加新型添加剂改善正极成膜性能。当电压升 高到超过 4.3V 时,溶剂会与高电压的正极发生副反应,使正极材料中的过渡金属溶 出,并产生大量气体,大幅降低电池的容量和安全性能。因此需要添加成膜类添加 剂与正极材料反应生成稳定且不会显著增加阻抗的 CEI 膜,提高电解液与正极材料 的稳定性。  当电压高于 4.5V 时,电解液需要新的溶剂体系。碳酸酯类溶剂受到正极材料中 过渡金属离子的催化作用时,在 4.5V 的电压下就会氧化分解导致电池性能的快速恶 化。因此当电压高于 4.5V 时,需要开发新型的溶剂体系,目前主流的方案有三种, 其中 FEC 类氟代碳酸酯不仅能提高电解液抗氧化能力,还能提高电解液的成膜能力,目前应用较为成熟;砜类溶剂因为难以成膜需要与碳酸酯类溶剂混搭使用,腈类溶 剂因为与石墨负极不想兼容需要添加较多 SEI 成膜添加剂进行使用。 当前产业链主要开展 4.4-4.45V 电解液研究,添加剂以腈基化合物、硫酸酯为主, 溶剂以 FEC、砜类溶剂为主。 5.3、 钠电电解液:溶质赛道中六氟磷酸锂老玩家具备工艺优势,溶剂赛 道中羧酸类及醚类溶剂比例有望提升 六氟磷酸钠是当前钠离子电池主选钠盐,高氯酸钠有望成为副盐。由于六氟磷 酸钠具有电导率、成膜性能好的优点,综合性能较好,是当前钠离子电池主选钠盐。 而高氯酸钠能提升电池的热稳定性及首效,但难以干燥且易燃爆,对纯度要求较高, 后续提纯工艺提升后有望成为副盐。 钠离子电导率较高,电解液可以选用羧酸类、醚类等溶剂提升高低温性能。锂 离子电池的溶剂选择上首要考虑介电常数、粘度等影响导电性的指标,而由于钠离 子电导率较高,对溶剂的导电性要求更低。羧酸类溶剂可以提升电解液的低温性能, 醚类溶剂可以提升电池的高温性能、首效等,在钠离子电解液的添加量有望提升。 2025 年六氟磷酸钠需求量有望超过 6000 吨。 关键假设:(1)随着规模化降本钠离子电池有望相继在二轮车、A00 级、A0 级、 表后储能市场得到应用,我们按 2025 年在四个领域的渗透率分别达到 25%、15%、 10%、10%进行预测; (2) 由于钠离子的电导率较高,对电解液的浓度要求较低,我们按照六氟磷 酸钠的单耗保持 120 吨/GWh 来进行预测,对应电解液单耗及六氟磷酸钠在电解液中 浓度分别为 1200 吨、10%。 六氟磷酸钠在生产工艺上与六氟磷酸锂接近,六氟磷酸锂头部企业竞争优势较 强。六氟磷酸钠的生产工艺与六氟磷酸锂接近,都是通过 HF 与五氯化磷制成五氟化 磷,再与氟化锂/钠的溶液进行反应生成六氟磷酸锂/钠后进行结晶提纯。六氟磷酸锂 的头部厂商在五氯化磷、无水 HF 等原材料生产具备成本优势,同时最后的提纯除杂 工艺较为成熟,产品在纯度上有优势,产品性价比上优势明显。  多个厂商开始规划六氟磷酸钠的产能。多氟多目前在河南共规划 2000 吨,在 2022 年底已经形成 1000 吨产能,还具备从六氟磷酸锂产线切换能力;传艺科技自产 的六氟磷酸钠一期 5 万吨预计 2023 年 3 月投产;中欣氟材的 1 万吨六氟磷酸钠产能 预计 2023 年下半年投产。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。「链接」 文章来源【未来智库】版权归原作者所有 |

【汽车电瓶没电 教你几个妙招】想开车,电瓶却没电,打不着,这是一件很让人头疼的事,该怎么办呢? 文章来源【陇南公安交警】版权归原作者所有 ...

今年的新能源市场可以说是热闹非凡,1月6日,特斯拉官网显示,国产特斯拉官网全系降价,其中Model Y起售价降至25.99万元,各版本降价幅度在2.9万到4.8万元不等。此消息一出,新能源汽车行业迎来震动,多家新能源汽车 ...