|

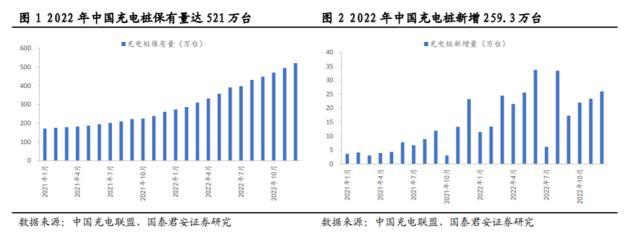

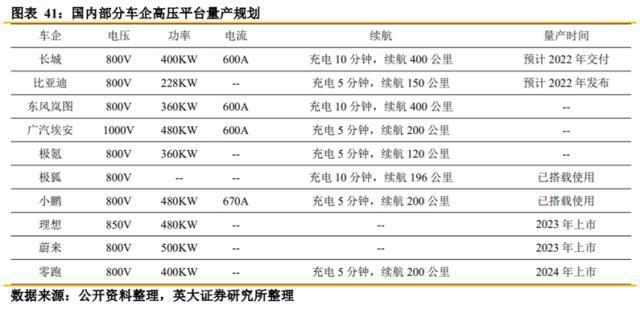

作为新能源汽车的基础设施体系,充电桩行业迎来广阔的市场空间。 受政策利好刺激,开年以来,充电桩板块活跃度持续攀升。2022年12月26日至2023年2月15日的32个交易日,充电桩指数大幅上涨32.38%。其中2月15日,香山股份2连板,通合科技涨超13%,炬华科技、欧陆通涨超8%,海兴电力、永贵电气、英可瑞、亿利洁能、胜蓝股份、海马汽车、万马股份、欣锐科技、科汇股份涨超5%。  图/wind 2月3日,工信部等八部门发布关于组织开展公共领域车辆全面电动化先行区试点工作的通知,通知提到的重点任务包括促进新技术创新应用。加快智能有序充电、大功率充电、自动充电、快速换电等新型充换电技术应用,加快“光储充放”一体化试点应用。 试点工作主要目标之一包括充换电服务体系保障有力。建成适度超前、布局均衡、智能高效的充换电基础设施体系,服务保障能力显著提升,新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例力争达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%,形成一批典型的综合能源服务示范站。 目标很明确,但由于充电桩基建的不完善给消费者带来的里程焦虑,仍是行业难题。根据公开报道,在春节假期期间,由于高速路车流激增,部分服务区出现新能源车充电排队现象,动辄数小时的排队时间再次引发舆论关注。 公开资料节假日出行对于新能源车车主来说,一直是一大烦恼。有网友发布了一张高速服务区的充电站照片:该充电站内共有8根充电枪,但已经被8辆新能源汽车给全部占满,此外还有四辆正在排队的电动车。还有新能源车车主经历了往返充电13次,排队3小时等桩,多次面临只剩几十公里续航、差点趴窝的窘况。 01 需求与政策共振 充电桩市场空间持续扩大 近年来,新能源汽车实现了持续高速的增长。据EVTank数据显示,2021年,全球新能源汽车销量达到670万辆,同比大幅度增长102.4%,全球汽车电动化渗透率也由2015年0.8%增长到2021年的7.74%,预计2025年全球新能源汽车销量将超过2200万辆。 中国汽车工业协会发布数据显示,2022年我国新能源汽车产销量分别达到705.8万辆、688.7万辆,同比分别增长96.9%、93.4%,其中,纯电动汽车销量为536.5万辆,同比增长81.6%。预计到2025年国内新能源汽车保有量将达到4000万辆,保有量占比将达到10%。 伴随着新能源汽车销量的持续冲高,充电桩的建设速度也在加快。2022年充电基础设施增量为259.3万台,其中公共充电桩增量同比上涨91.6%,随车配建私人充电桩增量持续上升,同比上升225.5%。截至2022年12月,全国充电基础设施累计数量为521万台,同比增加99.1%。2022年公共充电站增量为3.7万座,保有量为11.1万座。 然而,充电桩的建设布局速度远远追不上新能源汽车的生产速度。对比来看,2022年我国充电基础设施保有量达到521万台,新能源汽车保有量为1310万辆,车桩比为2.5:1。从增量角度看,2022年我国充电基础设施增量为259.3万台,新能源汽车销量为688.7万辆,车桩增量比为2.7:1。其中,公共充电桩增量为65.1万台,同比上升91.6%,随车配建私人充电桩增量为194.2万台,同比上升225.5%。公共充电桩占比下滑至34%。要实现车桩比的平衡还有很长一段路要走。  而在国家政策的推动以及市场需求的双重叠加下,经过了十余年的发展,充电桩行业也已开启了新的阶段。 2009年,国务院在《汽车产业调整和振兴规划》中首次提出新能源汽车发展战略,新能源汽车的普及推广带动充电桩建设工作同步启动。2013年充电桩新增仅4900台,同期新能源汽车销量仅1.76万辆,充电桩建设主要以示范项目为主。2014年,新能源汽车在公务车中的替换计划出台、大额补贴延续、车辆购置税免除等多重因素刺激下,当年销量达7.5万辆,同比大幅增长325%。2015、2016年充电桩增速达590.64%、331.94%,行业迎来第一轮建设高峰。 在经历了一轮疯狂扩张后,充电桩行业进入了调整期。由于充电桩建设规划不足导致利用率低下、产品质量欠佳导致故障频发等原因,单靠补贴驱动的充电桩运营企业普遍难以实现盈利。2017年和2018年充电桩增速降至48.97%和61.31%。 2021年以来,充电桩行业正完成由政策驱动向需求驱动转型,充电桩的建设也更多地衡量布局与利用效率的合理性以及终端用户体验度,同期随着新能源汽车销量与渗透率持续超预期增长,充电桩利用率与充电电量开始攀升。 2022年,在政策红利的持续加码下,国内充电桩行业迎来新的机遇。2022年1月,国家发改委、国家能源局等十部门印发《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,明确到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求。 2022年12月,国务院印发《扩大内需战略规划纲要(2022-2035年)》,强调推进充电桩等配套设施建设。2023年1月6日商务部发文继续协同相关部门支持充电设施建设。1月18日,工信部表示将继续大力推进充电桩基础设施建设等。 随着多项利好政策的落地,充电桩行业在2023年将有望迎来爆发。中国充电联盟预计,2023年我国将新增340万台随车配建充电桩,随车配建充电桩保有量将达681.万台;预计将新增公众充电桩97.5万台,公共充电桩保有量将达到277.2万台;预计将新增公共充电场站6万座,公众充电场站保有量将达17.1万座。 根据车桩增量以及充电桩单价测算,预计2023年至2025年之间,公用充电桩市场空间为1536.3亿元,私用充电桩市场空间为126.7亿元。 02 值得关注的产业链环节 、龙头企业有哪些? 汽车充电桩产业链上游为建设及运营充电桩所需要的元器件和设备生产商,中游为充电运营商,下游各类充电场景参与者为各类电动汽车用户,包括新能源汽车整车企业和个人消费。其中,设备零部件生产商(装备端)和充电桩运营商(运营端)是充电桩产业链最主要的环节。  充电桩元器件厂商众多,格局分散,企业之间竞争激烈。在新能源汽车充电领域,特锐德是中国规模最大的汽车充电运营公司,充电桩运营数量及充电量均为全国第一。目前行业主流功率等级的直流充电桩公司均有生产和出货。基于在箱式电力设备的技术积累和创新延伸,公司成功开拓了新能源汽车充电网和新能源微网两个全新业务板块,并首创了汽车群智能充电系统。 自2020年充电桩纳入国家“新基建”之一后,部分上游企业开始布局充电桩业务,如许继电气开始研发充电桩整机产品。作为国家电网充换电设备商,国网充电桩招标最大中标者,公司聚焦特高压、智能电网、新能源、电动汽车充换电、轨道交通及工业智能化五大核心业务,产品广泛应用于电力系统各环节。 成立于2001年的国电南瑞,是国内最早从事电动汽车充换电产品和设施研产销的企业之一,主要从事电网调度自动化、变电站自动化、火电厂及工业控制自动化系统的软硬件开发和系统集成服务。公司在电动汽车充电站的设计、设备研发、技术咨询服务、工程实施等方面开展了大量的工作,成功研制出电动汽车充电站监控系统、交流充电桩、计费系统。 成立于2007年的盛弘股份,是国内进入充电桩市场较早的厂商之一,拥有工业配套电源、新能源电能变换设备、电动汽车充电桩、电池化成与检测设备四大产品线,目前聚焦于充电桩和储能领域。2021年,公司储能新能源电能变换设备收入占比为23.5%,充电设备业务收入占比为19.2%。公司储能业务客户主要是大型储能电站和用户侧工商业,产品包括储能变流器、光储一体机、储能系统电气集成等,具有除电池组外的全套储能系统集成能力,主打储能变流器产品。 目前,盛弘股份储能业务海外营收占比高,主要销往欧洲和北美市场,已通过UL等国际认证。由于海外业务盈利能力相较国内市场更强,随着海外大型储能需求的增长,预计公司订单量和盈利水平都有进一步提升空间。 此外,充电桩细分龙头企业还有科士达、绿能慧充、英威腾、通合科技、中恒电气等。从未来的发展趋势来看,展望2023年,充电桩行业将会继续保持稳定增长,发展前景也将更加广阔。随着电动汽车发展的趋势,电动汽车对应的充电桩建设也将会更加活跃。同时,电池租赁、共享充电桩等新业态也将会涌现出来,而这些新业态将有可能推动充电桩行业的快速发展。 03 高压快充是大势所趋 当前,国内充电桩以慢充为主,随着整车带电量和续航里程的提升,充电便利性成为制约提升电动汽车使用体验的一大因素,因此快充成为新能源汽车近年来技术升级的热点。  要使电动汽车的充电体验跟加油速度相近,12分钟内对100kWh的电池实现30-80%的充电,至少需要250kW的功率;6分钟充满电充电功率至少得达到480kW,这相当240台普通空调同时制冷的电功率。从技术实现方式来看,大功率的超快充需要大电流或高电压的技术才能实现,而前者对热管理要求高,推广难度大,后者因降低能耗、提高续航、减少重量、节省空间等优势,能够在更宽范围内实现最大功率充电,以适配未来的快充需求。因此,以提升充电电压为代表的高压快充技术成为未来的主流趋势。 从充电桩产业链来看,上游的设备元器件生产商和中游的充电桩运营商是充电桩产业链最主要的环节。作为充电桩的核心部件,充电模块目前往30KW和40KW的大功率方向迭代,同时大功率快充带来的散热问题需对充电枪以及充电模块做液冷设计,因此产业升级将带来更多的技术难点,头部企业以及能在液冷超充等方面有所突破的企业或可赚取更高的盈利。  中游的运营商面临较大的盈利问题,随着新能源汽车保有量提升,充电桩利用率将随之提升,充电桩头部运营厂商拥有规模优势,或将率先实现盈利。 对于下游的新能源汽车企业而言,高压快充车型也将成为新车型的核心卖点。具体来看,国内车企多采用高压方案实现快充,直流快充多以400V平台车型为主,为了实现超级快充,各车企纷纷推出800V平台车型。鉴于800V高压平台可有效解决补能焦虑,目前国内大部分整车厂已进行了相关布局。 2021年,比亚迪、吉利、长城、小鹏、零跑等相继发布了800V高压技术的布局规划,理想、蔚来等车企也在积极筹备相关技术。从量产时间看,各大车企基于800V高压技术方案的新车将在2022年之后陆续上市。  预计到2025年,国内高压快充车型销量有望达518万辆,在新能源乘用车中渗透率达到34%。  本文源自全景财经 |