|

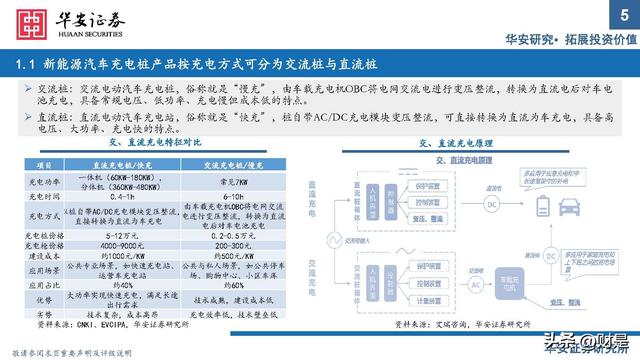

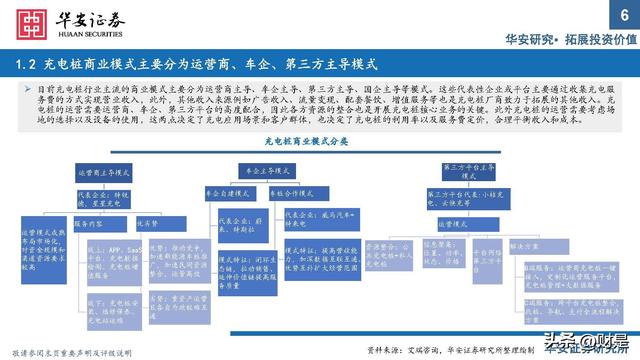

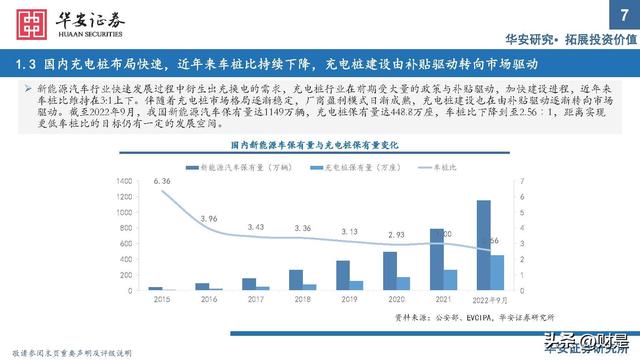

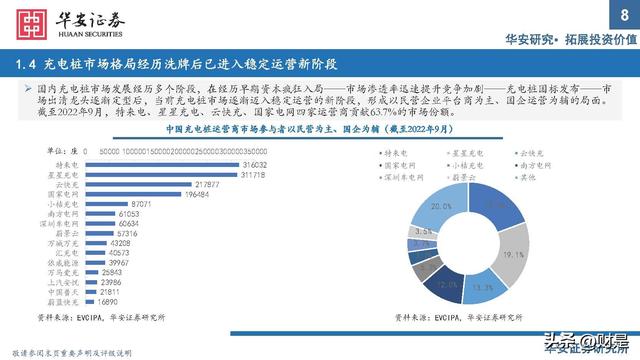

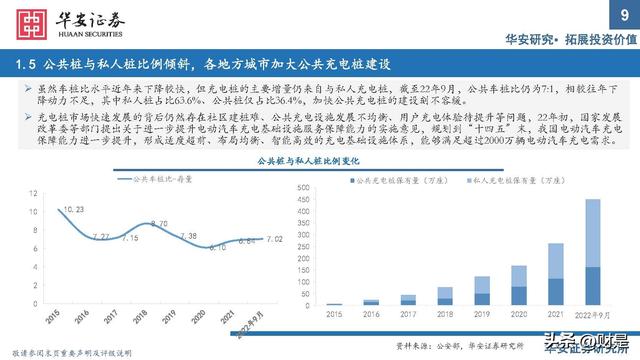

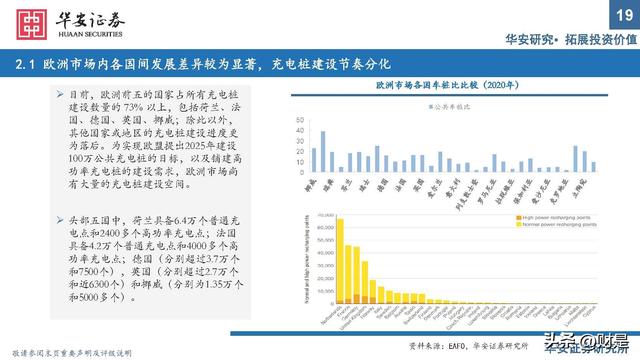

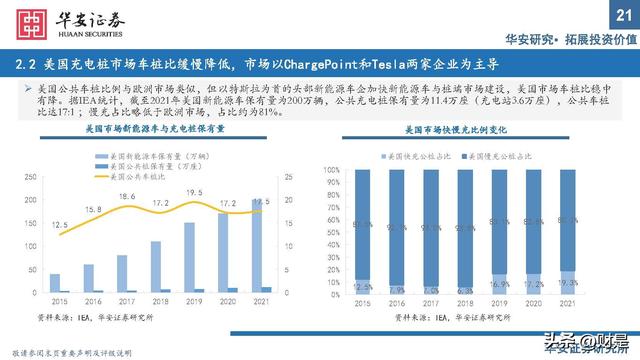

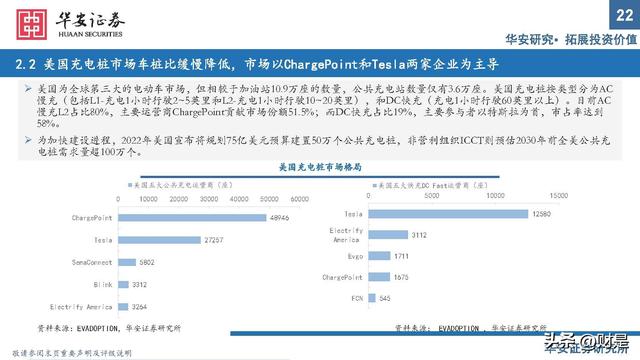

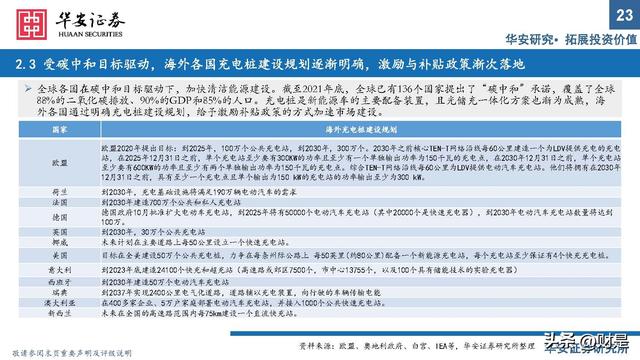

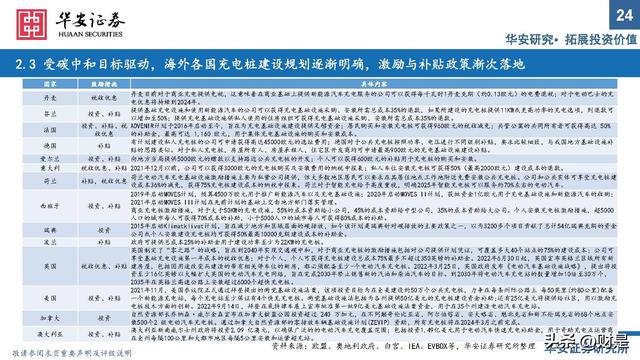

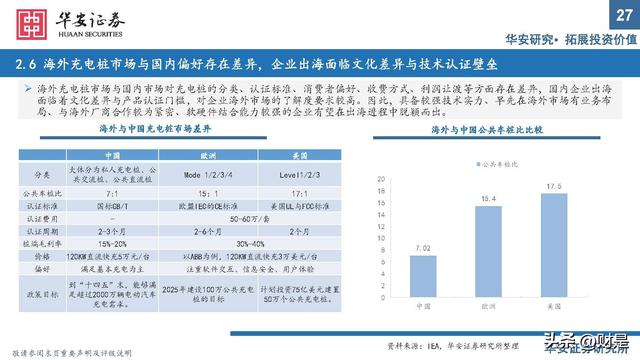

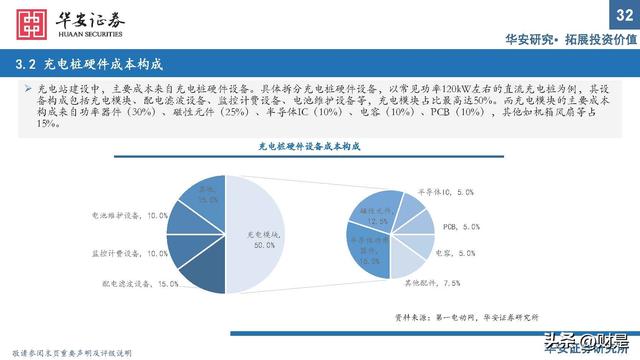

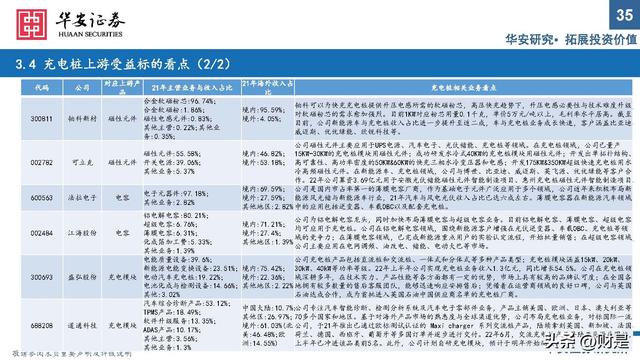

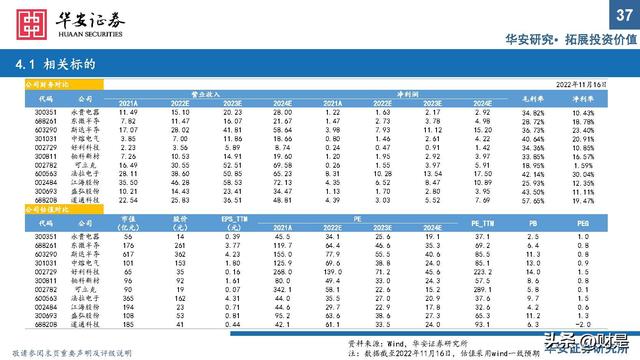

(报告出品方/作者:华安证券,胡杨,傅欣璐) 核心观点:国内:大功率快充趋势加速渗透 国内充电桩市场发展经历多个阶段,在经历早期资本疯狂入局——市场渗透率迅速提升竞争加剧——充电桩国标发布——市场出清龙头逐渐定型后, 当前市场逐渐迈入稳定运营的新阶段,近年来国内车桩比维持在3:1上下,厂商盈利模式日渐成熟,充电桩建设也在由补贴驱动逐渐转向市场驱动。 而直流充电模块降价、光储充一体化、液冷技术解决超充温升等趋势的出现,大功率快充、液冷超充将成为未来的主要布局方向。基于新能源汽车 快速增长、车桩比持续下行、公共充电桩占比提升、快充渗透率提升的假设,我们乐观假定至25年新能源车销量达1041万辆,保有量达3604万辆, 车桩比下降至2.17:1,公共桩占比提升至45.7%,预计至25年国内充电桩增量建设446万座,对应增量市场空间为746亿元。 海外:高车桩比下的巨量市场空间 欧洲、美国市场是全球第二、三大充电桩市场,公共车桩比远高于中国,欧洲、美国公共车桩比分别为15:1与17:1 ,且以慢充为主,占比分别为86% 与81%。全球各国在碳中和目标驱动下,海外各国通过明确充电桩建设规划,给予激励补贴政策的方式加速市场建设。基于IEA对欧美充电桩建设数 量的预测,我们假设欧美市场快充桩单价为12-15万元,慢充桩单价2500-3000元,乐观预计至2025年欧美公共充电桩市场为534亿元,复合增速为 45.8%;预计至2030年欧美充电桩市场规模为1011亿元,市场空间较大。 海外充电桩市场与国内市场对充电桩的分类、认证标准、消费者偏好、收费 方式、利润让渡等方面存在差异,国内企业出海面临着文化差异与产品认证门槛,具备较强技术实力、早先在海外市场有业务布局、与海外厂商合 作较为紧密、软硬件结合能力较强的企业有望在出海进程中脱颖而出。 把握充电桩上游元器件投资机会 充电桩硬件设备构成包括充电模块、配电滤波设备、监控计费设备、电池维护设备等,充电模块占比最高达50%。而充电模块成本构成包括功率器 件(30%)、磁性元件(25%)、半导体IC(10%)、电容(10%)、PCB(10%)等。基于此,我们预计至2025年,充电桩上游模块增量市场空间 为335亿元;其中,功率器件、磁性元件、半导体IC、电容增量市场空间分别为100/84/34/34亿元。假设国内直流枪价格为3500-4000元,交流枪价格 为200-300元,充电桩连接器价格为600-1000元,对应的充电枪/连接器增量市场空间分别为48/27亿元。 一、国内:大功率快充趋势加速渗透1.1、新能源汽车充电桩产品按充电方式可分为交流桩与直流桩 交流桩:交流电动汽车充电桩,俗称就是“慢充”,由车载充电机OBC将电网交流电进行变压整流,转换为直流电后对车电 池充电,具备常规电压、低功率、充电慢但成本低的特点。 直流桩:直流电动汽车充电站,俗称就是“快充”,桩自带AC/DC充电模块变压整流,可直接转换为直流为车充电,具备高 电压、大功率、充电快的特点。 1.2、充电桩商业模式主要分为运营商、车企、第三方主导模式 目前充电桩行业主流的商业模式主要分为运营商主导、车企主导、第三方主导、国企主导等模式。这些代表性企业或平台主要通过收集充电服 务费的方式实现营业收入,此外,其他收入来源例如广告收入、流量变现、配套餐饮、增值服务等也是充电桩厂商致力于拓展的其他收入。充 电桩的运营需要运营商、车企、第三方平台的高度配合,因此各方资源的整合也是开展充电桩核心业务的关键。此外充电桩的运营需要考虑场 地的选择以及设备的使用,这两点决定了充电应用场景和客户群体,也决定了充电桩的利用率以及服务费定价,合理平衡收入和成本。 1.3、国内充电桩布局快速,近年来车桩比持续下降,充电桩建设由补贴驱动转向市场驱动 新能源汽车行业快速发展过程中衍生出充换电的需求,充电桩行业在前期受大量的政策与补贴驱动,加快建设进程,近年来 车桩比维持在3:1上下。伴随着充电桩市场格局逐渐稳定,厂商盈利模式日渐成熟,充电桩建设也在由补贴驱动逐渐转向市场 驱动。截至2022年9月,我国新能源汽车保有量达1149万辆,充电桩保有量达448.8万座,车桩比下降到至2.56∶1,距离实现 更低车桩比的目标仍有一定的发展空间。 1.4、充电桩市场格局经历洗牌后已进入稳定运营新阶段 国内充电桩市场发展经历多个阶段,在经历早期资本疯狂入局——市场渗透率迅速提升竞争加剧——充电桩国标发布——市 场出清龙头逐渐定型后,当前充电桩市场逐渐迈入稳定运营的新阶段,形成以民营企业平台商为主、国企运营为辅的局面。 截至2022年9月,特来电、星星充电、云快充、国家电网四家运营商贡献63.7%的市场份额。 1.5、公共桩与私人桩比例倾斜,各地方城市加大公共充电桩建设 虽然车桩比水平近年来下降较快,但充电桩的主要增量仍来自与私人充电桩,截至22年9月,公共车桩比仍为7:1,相较往年下 降动力不足,其中私人桩占比63.6%、公共桩仅占比36.4%,加快公共充电桩的建设刻不容缓。充电桩市场快速发展的背后仍然存在社区建桩难、公共充电设施发展不均衡、用户充电体验待提升等问题,22年初,国家发展 改革委等部门提出关于进一步提升电动汽车充电基础设施服务保障能力的实施意见,规划到“十四五”末,我国电动汽车充电 保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求。 二、海外:高车桩比下的巨量市场空间2.1、欧洲充电桩建设进度慢于新能源车市场,且慢充桩占比较高 欧洲市场是次于中国的全球第二大充电桩市场,2021年欧洲公共充电桩全球市场份额约24.5%。当前,欧洲充电桩的建设进 度慢于新能源车,据IEA统计,截至2021年欧洲新能源车保有量为550万辆,公共充电桩保有量为35.6万座,公共车桩比高达 15:1 ;并且,其中主要的充电桩存量也以慢充为主,占比为86%。目前,欧洲前五的国家占所有充电桩 建设数量的 73% 以上,包括荷兰、法 国、德国、英国、挪威;除此以外, 其他国家或地区的充电桩建设进度更 为落后。为实现欧盟提出2025年建设 100万公共充电桩的目标,以及铺建高 功率充电桩的建设需求,欧洲市场尚 有大量的充电桩建设空间。 2.2、美国充电桩市场车桩比缓慢降低,市场以ChargePoint和Tesla两家企业为主导 美国公共车桩比例与欧洲市场类似,但以特斯拉为首的头部新能源车企加快新能源车与桩端市场建设,美国市场车桩比稳中 有降。据IEA统计,截至2021年美国新能源车保有量为200万辆,公共充电桩保有量为11.4万座(充电站3.6万座),公共车桩 比达17:1 ;慢充占比略低于欧洲市场,占比约为81%。美国为全球第三大的电动车市场,但相较于加油站10.9万座的数量,公共充电站数量仅有3.6万座。美国充电桩按类型分为AC 慢充(包括L1-充电1小时行驶2~5英里和L2-充电1小时行驶10~20英里),和DC快充(充电1小时行驶60英里以上)。目前AC 慢充L2占比80%,主要运营商ChargePoint贡献市场份额51.5%;而DC快充占比19%,主要参与者以特斯拉为首,市占率达到 58%。 2.3、受碳中和目标驱动,海外各国充电桩建设规划逐渐明确,激励与补贴政策渐次落地 全球各国在碳中和目标驱动下,加快清洁能源建设。截至2021年底,全球已有136个国家提出了“碳中和”承诺,覆盖了全球 88%的二氧化碳排放、90%的GDP和85%的人口。充电桩是新能源车的主要配备装置,且光储充一体化方案也渐为成熟,海 外各国通过明确充电桩建设规划,给予激励补贴政策的方式加速市场建设。 2.4、全球公共充电桩预计在2030年建设达1500万座 据IEA测算,全球充电桩市场在中 国、欧美、东南亚等国家或地区 加快建设的背景下,乐观预计在 2025年建设完成公共充电桩692万 座(包括快充桩213万座与慢充桩 480万座),预计在2030年建设完 成公共充电桩1537万座(包括快 充桩542万座与慢充桩995万座)。 其中,美国预计在2030年建设完 成132万座,欧洲预计建设完成241 万座。 2.5、欧美公共充电桩市场预计在2030年规模超1000亿元 基于IEA对欧美充电桩 建设数量的预测,我们 假设欧美市场快充桩单 价为12-15万元,慢充桩 单价2500-3000元,乐观 预计至2025年欧美公共 充电桩市场为534亿元, 复合增速为45.8%;预 计至2030年充电桩市场 规模为1011亿元,复合 增速为27%。 2.6、海外充电桩市场与国内偏好存在差异,企业出海面临文化差异与技术认证壁垒 海外充电桩市场与国内市场对充电桩的分类、认证标准、消费者偏好、收费方式、利润让渡等方面存在差异,国内企业出海 面临着文化差异与产品认证门槛,对企业海外市场的了解度要求较高。因此,具备较强技术实力、早先在海外市场有业务布 局、与海外厂商合作较为紧密、软硬件结合能力较强的企业有望在出海进程中脱颖而出。 三、充电桩产业链与上游投资机会3.1、充电桩硬件成本构成 充电站建设中,主要成本来自充电桩硬件设备。具体拆分充电桩硬件设备,以常见功率120kW左右的直流充电桩为例,其设 备构成包括充电模块、配电滤波设备、监控计费设备、电池维护设备等,充电模块占比最高达50%。而充电模块的主要成本 构成来自功率器件(30%)、磁性元件(25%)、半导体IC(10%)、电容(10%)、PCB(10%),其他如机箱风扇等占 15%。 3.2、充电桩上游元器件国内市场空间测算 基于充电桩硬件设备成本构成比 例,我们预计至2025年,充电桩 上游模块增量市场空间为335亿 元;其中,功率器件、磁性元件、 半导体IC、电容增量市场空间分 别为100/84/34/34亿元。假设国内直流枪价格为3500-4000 元,交流枪价格为200-300元,充 电桩连接器价格为600-1000元, 对应的充电枪/连接器增量市场 空间分别为48/27亿元。 报告节选:                                    (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】「链接」 文章来源【财是】版权归原作者所有 |

近日,浙江省印发《浙江省加快推进公路沿线充电基础设施建设行动实施方案》。未来公路沿线充电桩怎么建?一起来看看吧!方案指出2022年底前,高速公路每个服务区能够提供基本充电服务;2023年底前,高速公路服务区建 ...

特来电和星星充电的市值爆发,只是时间问题。作为新基建的七大方向之一,新能源汽车充电桩是最被大家遗忘的那一个,相比5G基站、特高压等高科技,新能源汽车充电桩技术门槛很低,和动力电池等核心零部件相比,更是微 ...