|

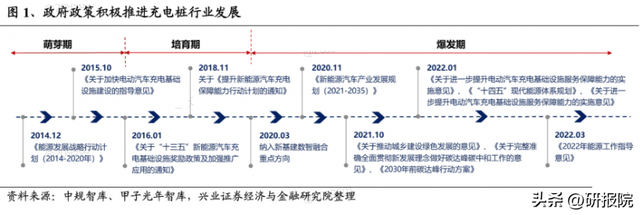

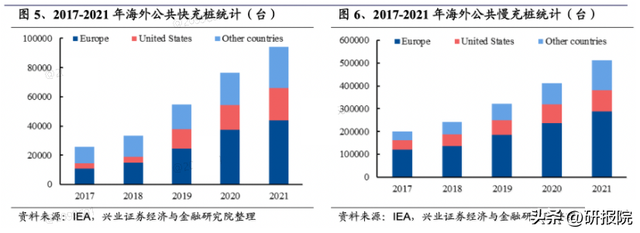

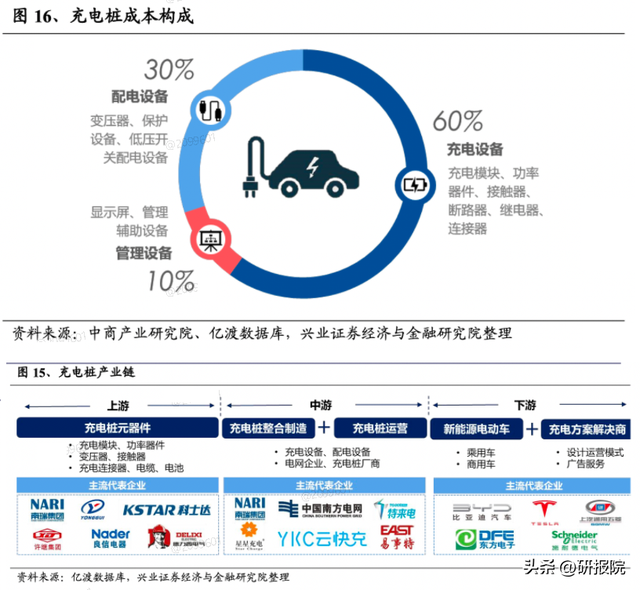

原有低功率充电桩需要升级,叠加电动车保有量增加和车桩比下降趋势明确,充电桩的需求爆发式增长! 兴业证券认为,面对电池的快充技术升级,原有低功率充电桩需要升级,叠加国内电动车保有量稳定增加和车桩比下降趋势明确,充电桩的需求可能会爆发式增长。 1)新能源汽车销量攀升,推动充电桩放量。 近几年来全球新能源汽车销量一直保持高速增长,电动车充电需求不断增大,各国政府相继出台多项政策支持充电桩建设。2020年充电桩作为新能源汽车推广配套设施,首次被写进政府工作报告,纳入“新基建”范围,国内充电桩进入飞速发展阶段,车桩比2019年的3.1降低至2022年的2.7。  当前海外充电柱安装增量与电动汽车增量严重不匹配,公共快充柱增量不及预期,同时充电桩仍存在功率较低、充电站位置分布不均、充电桩和新能源汽车兼容性较差等缺点导致新能源汽车用户体验感较差的问题,因此海外充电桩建设需求迫切。  2)电动车充电加速,驱动快充桩功率升级。 充电功率的原理是充电功率=系统电压×充电电流,因此提高充电桩充电功率可以通过增大充电电流和提高电压的方式。理论上电压增加一倍,充电时间减少一半,电流增加倍,充电时间减少半。 增大充电电流:即提高单体电芯的最大充电电流,需要对电芯的材料体系和结构进行升级,降低电池在快充过程中产热和析锂,避免起热失控等安全问题。以特斯拉Model 3为代表,最大充电电流可达到700A,可实现31分钟充80%的电量。 提高系统电压:以保时捷为代表,电压平台从400V提升至800V,最大电流仅为334A的情况下,实现22.5分钟充电从5%充电至80%的电量。 快充目的是缩短电动车充电时间,降低新能源车主充电焦虑,可通过充电功率提高实现。国内现有主流的快充桩功率为160kW,不能满足现有中高端车型充电电流和电压的需求,随着未来越来越多的800V车型投放市场,高功率充电需求越来越多,对高功率充电桩的需求也越来越大。面对新能源汽车快充的需求,2020年至今国家电网快充桩招标中大功率型号古比逐渐提高,各个车企也开始通过自建超级快充桩,提高品牌价值。 3)行业进入壁垒低,涉及众多细分领域。 充电桩主要由充电设备、配电设备和管理设备构成,其中充电模块是充电桩充电设备的核心零部件,决定了充电桩的性能和成本。 充电桩上游零部件厂商众多,行业集中度不高,企业之间充分竞争,上游企业议价空间有限。 部分中游充电桩制造运营企业开始整合产业缝,开拓上游业务,生产充神桩零部件后再进行充电桩组装运营。  4)2025年全球充电桩市场规模有望达到1999亿。 面对电池的快充技术升级,原有低功率充电桩需要升级,叠加国内电动车保有量稳定增加和车桩比下降趋势明确,充电柱的需求可能会爆发式增长。预计2025年国内新增充电桩需求量有望超过702万台,对应充电桩市场空间有望超过1431亿元。 由于海外政府规划和充电桩建站审核周期较长,目前海外公共充电桩的建设面临较大延误,导致海外电动汽车的使用受限,进一步阻碍其推广应用。预计2025年海外新增充电桩需求量有望达到640万台,对应充电桩市场空间有望达到568亿元。  资料来源:内容均来自券商公开研报,如有侵权,请联系删除! 风险提示:股市有风险,入市需谨慎! 免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!  文章来源【研报院】版权归原作者所有 |

充电桩管理现状分析,充电桩行业市场分析。本文分享充电桩当前存在的管理现状,主要从运营现状、盈利现状、维护现状三个方面来看。运营现状北京市作为充电设施建设的重要试点,目前公共充电桩市场上共有40 到50家企 ...

邱于认为国内新能车渗透率提升,驱动充电桩长期发展。政策催化,加快实现电动车充电站和快充站覆盖。欧洲加大充电桩补贴,出海逻辑顺畅。文章来源【第一财经】版权归原作者所有 ...