|

Hello大家早上好! 假期过得总是比工作日更快一些,一转眼7天长假已经结束了,迎接我们的将是连续7天的工作日,希望大家能尽快调整好心态。 当我们还沉浸在假期的时候,比亚迪就迫不及待的公布了9月销量,为啥这么迫不及待呢?因为销量实在是太好了。单月销量突破了20万辆,同比增长了154.3%。1-9月销量已经超过了117万辆,同比增长了255.3%。  不出意外的话比亚迪还会是9月份的销冠,并且极有可能是唯一销量超过20万的车企。 因为成绩实在过于亮眼,所以最近知名某经济学家任泽平发出了这样的感叹:“比亚迪是新能源时代的大众+丰田啊,中国造车企业加油”。  比亚迪最近两年确实风光无限,但真的可以比肩大众、丰田了吗?今天我们就来聊聊,比亚迪能不能算是新能源时代的大众、丰田,和大众、丰田还差了些什么?

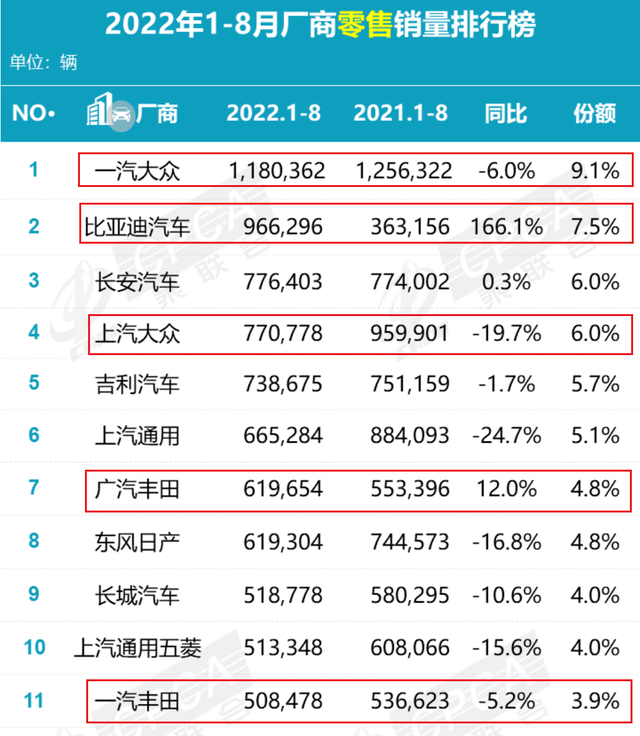

销量正在赶超 但差距仍然很大 按车企来看,今年已经有多个月份,比亚迪超过了一汽大众成为了销冠,但领先优势并不大,8月份只领先了5000多辆。  但我觉得把南北大众、南北丰田的销量加起来比的话才更严谨,因为这才代表大众、丰田在国内的整体实力。如果这样比的话,那比亚迪将将要赶超丰田,但和大众的差距还比较大。 因为9月的数据还没出来,我们先来看1-8月的销量,1-8月比亚迪的销量为96万辆,南北大众加一起是195万辆,南北丰田加一起是大约113万辆。  所以这么看的话比亚迪和南北丰田的差距确实不大了,因为比亚迪增速更高,所以今年全年销量超过南北丰田之和也很有可能。不过但离赶超大众还任重道远,前8个月和大众的销量差了大约100万辆,即便比亚迪增速再高,一时半会也难以想追上大众在中国的地位。  增速逆天 说到增速,简单来说就是一句话,增速逆天,全面碾压大众、丰田。  表格中的差距已经一目了然了,事实上,今年以来因为疫情的影响,很多车企销量都受到了影响,比亚迪几乎是唯一一家逆势还大幅上涨的车企,说是一枝独秀一点都不为过。  当然了,大众丰田销量的下跌主要是因为疫情,今年年初吉林经历了长时间封控,而吉林是一汽大众和一汽丰田的重要产地,上海的情况则更为严重,所以上汽大众的销量下跌也是意料之中。 广州受疫情影响相对较小,所以广汽丰田销量也就涨了不少。  其实,到了7、8月份,疫情过去了,再加上购置税减半的政策,大众丰田的销量也开始了正增长,比如,8月一汽大众涨了46%、南北丰田也都涨了60%,但是和比亚迪的增速还是差了不少。 成交价格含金量更高 其实相比于销量,还有一个数据含金量更高,那就是成交均价。在以往很多车企凭借“以价换量”也能在短时间内实现销量大涨,但这是以牺牲品牌形象换来的。 而比亚迪则完全不同,在销量大涨的同时,成交均价也一路上涨。对于一个靠比亚迪F3这种5万元以下车型起家的国产品牌来说,这可是极为难得的。  根据威尔森咨询公司的数据,在2021年比亚迪的成交均价就达到了151839元,超过了大众的147846元,对中国品牌来说,这是有历史意义的一个成绩。 而丰田因为低价车型销量较少,且全系优惠都很少,所以成交均价较高,今年上半年均价为19.2万,比亚迪较丰田确实还有一段距离。 但是,一个国产平民品牌成交价超越大众,哪怕就在两三年前,这还是难以想象的事情。作为对比,2021年吉利的成交均价只有8.7万,长城汽车因为SUV车型较多,成交均价略高,但也只有10.64万。  成交均价代表着大众对这个品牌的认可度,事实上,来到2022年,比亚迪的成交均价又有进一步提高,因为汉、唐、海豹等车型销量开始走高。按照比亚迪的说法,刚刚过去的9月份,光是汉销量就超过了3万辆,而且成交均价超过了25万。  这样的成交价、这样的销量,可以说是国产中大型车从未达到过的高度。所以,一两年的时间内,成交均价追上丰田,也是完全可能的。 总之,无论从销量、增速还是成交价的角度看,比亚迪都可谓气势如虹,增速上完全碾压大众、丰田;销量上几乎已经追平丰田,正在快速赶超大众的途中;成交均价上也已经超过大众,虽然和丰田还有距离,但比亚迪正在快速增长中。  这么来看的话,比亚迪似乎前景一片光明,在全球超越大众、丰田似乎指日可待了。但比起为成绩鼓掌,真正认识到和大众、丰田的差距,时刻注意高速发展下的隐忧,才是对这个品牌真正的关心。

一、技术持续升级的能力 在油车时代,大众丰田之所以能称霸全球,一个重要依靠就是技术持续迭代升级的能力。现在比亚迪之所以能口碑和销量齐涨,也是因为刀片电池、DM-i混动这些技术突破。  所以,刀片电池和DM-i混动还能不能持续升级,就成了比亚迪能否成为新能源时代大众+丰田的关键了。 刀片电池目前就面临两个问题,一是安全,二是能量密度如何继续提升。 刀片电池是打着安全的旗号诞生的,在2年前的发布会上,王传福甚至表示,要通过刀片电池,把“自燃”这个词彻底从新能源车的字典里抹掉。  但今年以来,随着搭载刀片电池的车型交付量越来越高,刀片电池车型自燃的事件也时有发生。刀片电池绝对安全的神话已经不存在,甚至因为之前比亚迪对刀片电池安全性的宣传过于用力,所以捧得越高、摔得越疼,还引起了不少人的吐槽。  一辆自燃的比亚迪汉 相比之下,其它车型所搭载的三元锂电池的安全性却在不断提升,虽然自燃事件也时有发生,但按照销量来说,其实比前几年要低了很多了。也就是说刀片电池的安全性上的优势其实正在缩小。 另一方面,刀片电池的缺点也越来越明显,刀片电池其实就是做成了刀片状的磷酸铁锂电池,磷酸铁锂电池早期之所以没有被广泛应用,一个重要原因就是它的能量密度更低,换句话说也就是续航会更短。  比亚迪能把搭载刀片电池的车型续航做到700km已经属实不易了,但是这两年竞品车企又把三元锂电池的能量密度提升了一个档次,据称宁德时代的麒麟电池今年年底就会量产,明年就会大规模装车。而麒麟电池的体积利用率做到了全球新高,可实现1000km续航。  这里做个简单预测,明年中高端车型续航将会突破1000km,这里是量产,而不再是期货。终端车型普遍在800km左右,低端车型也将达到600km。所以,等明年刀片电池能量密度偏低的劣势就会更加显现,如果比亚迪不能快速提高其能量密度,明年就会被群狼围攻,其结果并不容乐观。 再来说DM-i,随着DM-i车型的大火,其它车企也都在纷纷跟进,长城的2挡DHT系统、吉利的3挡DHT Pro、奇瑞的鲲鹏混动DHT也都纷纷加入了战场。  并且根据我们的试驾感受,长城和吉利的这套混动驾驶感受和油耗表现都非常出色,从产品力上完全可以媲美DM-i。并且因为推出的较晚,还有后发优势,比如加入了更多挡位。  也就是说,DM-i最大的优势是推出的较早,是先发优势,而不是绝对的技术优势。但现在竞品们已经追上来了,比如哈弗H6的插混版从定价上就直逼宋PLUS DM-i。目前竞品们差的只是市场的认可度,但假以时日,消费者的接受度也一定会越来越高。所以这也就需要DM-i必须持续进化。 二、辅助驾驶发展较慢 辅助驾驶是当前所有车企都在主攻的方向,无论是新势力还是传统车企。 但遗憾的是目前还没有一款比亚迪的车,可以把辅助驾驶作为卖点。且不说和特斯拉的Auto Pilot比,就是和自主品牌的小鹏、问界等相比,比亚迪的辅助驾驶也不占优势。  比亚迪汉EV驾驶辅助 事实上,整个智能化水平上都不是比亚迪的强项,比亚迪的强项在三电系统,对车机、辅助驾驶的布局其实相对较晚,并且一直不是其重心,至少在他们的多次发布会上,这些都不是重点内容。  比亚迪海豹内饰 三、产品线过于复杂 比亚迪最为人熟知的就它的王朝系列车型,秦、汉、唐、宋、元,每一款都是现在的热销车型。  不过在王朝系列之外,比亚迪又推出了海洋系列,海洋系列再分为水面上的军舰系列,包括驱逐舰05、护卫舰07,其实也就是秦和唐的姊妹车型。   在水面之下还有海洋生物系列,包括海豚、海豹等,未来还会推出更入门的比亚迪海鸥等。  这还没完,以前腾势是比亚迪和奔驰合资的品牌,目前比亚迪已经收购了腾势90%的股份,完全可以把腾势看做是比亚迪的相对高端品牌了。目前腾势X已经上市了,也可以看做是比亚迪唐的姊妹车型,腾势D9作为一款高端豪华MPV也即将上市。   这也还没完,比亚迪目前在售的还有e系列车型,比亚迪e2和e3。  比亚迪e2 所以,可以说比亚迪的产品线是目前主流品牌里最混款的之一,并且很多车型之间定价相似,产品力也差不多,消费者根本分不清其中有啥分别。比如身边就不只有一个朋友问过我秦PLUS DM-i和驱逐舰05的区别。 而我的回答是,本质上没啥区别,喜欢哪个内外设计就买哪个吧。  对普通消费者来说,如果不是仔细研究一番,真的很难分清比亚迪的产品规划。相比之下,奥迪的A3、A4、A6、A8,宝马的X1、X2、X3、X5,一直到X7,其品牌规划和定位一目了然。 事实上,越是国际大厂,产品规划越是一目了然,因为这样才有利于普通消费者记住它的车型,也利于口碑传播。

在汽油车时代,中国作为全世界销量NO.1的汽车市场,却没有孕育出一个国际车企,毕竟我们起步晚,底子薄。但在新能源车时代,诚如任泽平说的,我们至少要出现几个大众、丰田一样的国际大厂,才符合我们的地位。  目前看来,最有可能成长为新能源时代的大众、丰田的就是比亚迪了。所以,当我们在为比亚迪销量喝彩的同时,也要看到,比亚迪的目标应该是国际大厂,应该是星辰大海。 只有用这个目标要求自己,发现不足,才能更好的进步。希望包括比亚迪在内的所有中国车企加油,在新能源车时代,希望有更多的中国品牌成长为国际巨头! 文章来源【汽车洋葱圈】版权归原作者所有 |

Hello,大家好!我是Mogo2006年,第三代CR-V国产,城市SUV这一细分市场彻底火了。而将近20年后的今天,CR-V仍旧是市场上炙手可热的车型。换代在即的老款CR-V仍能居合资SUV的头把交椅。即将换代的新车型,也备受关注 ...

近日,国际四大会计师事务所之一的普华永道发布《2022年上半年中国汽车行业并购活动回顾及趋势展望》(以下简称“报告”),报告显示,2022年上半年中国汽车行业并购投资总体呈增长态势,上半年共完成了254起境内外 ...