|

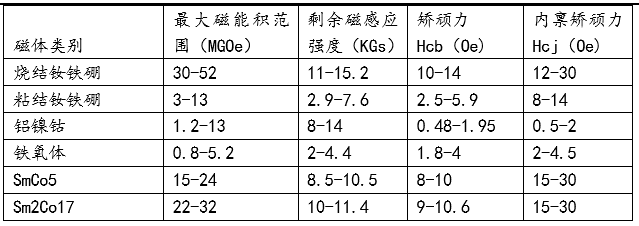

1、钕铁硼简介 钕铁硼是第三代稀土永磁(第一代是SmCo5,第二代是Sm2Co17),在当代永磁体中磁性能最强,有“磁王”的美誉。根据生产工艺的不同,钕铁硼磁体可分为烧结钕铁硼和粘结钕铁硼,其中烧结钕铁硼磁性能显著高于粘结钕铁硼。烧结钕铁硼的最大磁能积,剩余磁感强度,矫顽力和内禀矫顽力等性能均显著高于铝镍钴,铁氧体和衫钴磁体。钕铁硼的不足之处是其温度性能不佳,高温下磁损失较大。钕铁硼磁体最高工作温度可达200摄氏度左右,明显低于铝镍钴(600摄氏度),铁氧体(300摄氏度)和衫钴(550摄氏度)等磁体。磁体中含有大量的钕和铁元素,钕铁硼的抗腐蚀性较差,因此钕铁硼磁体均须进行表面涂层处理。

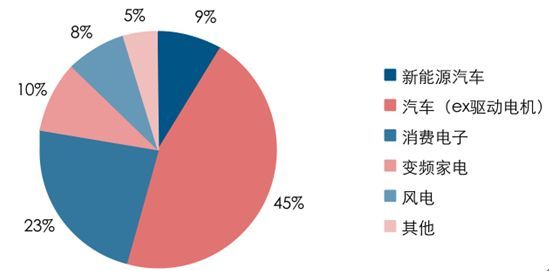

图表1:各类磁体关键性能指标对比 2、钕铁硼产业链 钕铁硼的上游是稀土开采冶炼企业,磁材厂商从稀土的开采冶炼企业采购稀土。由于磁材产品是采用成本加成的定价方式,而钕、镝等稀土元素在稀土原材料成本中占比高达60%,因此稀土钕和镝等金属元素的价格会对钕铁硼磁材的价格有直接影响。 磁材的下游应用十分广泛,高端用途包括汽车(包括传统汽车和新能源汽车)、消费电子、风电、变频空调、节能电梯和机器人等,这部分用量增长最快,占我国钕铁硼磁体消费的50%左右,近年来是拉动钕铁硼磁体消费的主要动力;传统领域的应用包括扬声器、磁分离器和磁化器等。 受益于新能源汽车产销量爆发,全球高性能钕铁硼需求增速将显著加快。预计到2020年,新能源汽车的快速增长将使得驱动电机成为高性能钕铁硼的单一最大应用领域,需求量或将超过2万吨。

图表2:全球高性能钕铁硼需求结构 3、烧结钕铁硼应用为主 钕铁硼分类根据钕铁硼的生产工艺的差别,钕铁硼主要可以分为烧结钕铁硼,粘结钕铁硼和热压钕铁硼。粘结钕铁硼工艺简单,由于其成本较低,各向同性等特点,粘结钕铁硼在消费电子、计算机、打印机和家电等领域广泛应用。热压钕铁硼目前产量尚小,远远低于烧结钕铁硼和粘结钕铁硼。

图表3:钕铁硼生产工艺流程 烧结钕铁硼磁性优异,应用最广泛,产量最大。烧结钕铁硼是用粉末烧结的方法生产的各向异性磁体。烧结钕铁硼属于难加工的脆硬材料,加工过程中损耗大,成本高,尺寸精度也比较差,耐腐蚀性也较差表面需要电镀处理,优点是磁性能较高,目前最大磁能积能做到50MGOe以上。烧结钕铁硼由于磁性优异,工作温度高,主要应用于汽车电机、风电、音响设备和计算机等领域。粘结钕铁硼工艺简单,由于其成本较低,各向同性等特点,粘结钕铁硼在消费电子、计算机、打印机和家电等领域广泛应用。热压钕铁硼目前产量尚小,远远低于烧结钕铁硼和粘结钕铁硼。 高性能钕铁硼磁材以速凝甩带法制成,Hcj(kOe)+(BH)max(MGDe)>60,高性能钕铁硼因其优异的性能广泛应用于新能源车、变频空调、节能电梯、磁悬浮列车、智能机器人、风力发电等领域,能大大缩小应用产品的体积、减轻产品的质量并能提供更高的使用效率,因此备受瞩目,属于我国重点鼓励和支持发展的高新技术产品。 4、全球钕铁硼市场供需格局 全球钕铁硼永磁材料生产主要集中在中国和日本,国外钕铁硼厂商主要包括日本日立金属、信越化学及德国VAC等,国内厂商主要包括中科三环、宁波韵升、英洛华、正海磁材、安泰科技、大地熊等。中国在钕铁硼磁性材料的产量上占有绝对统治地位,2016年全球钕铁硼总产量为14.6万吨左右,其中,中国钕铁硼产能为13万吨左右,占全球的比例为89%。就具体品种看,当前烧结钕铁硼材料占据钕铁硼主要市场,占比为94%左右。 尽管我国钕铁硼永磁行业经过二十多年的发展,已经初步形成了产品门类齐全、具有一定生产规模和研发能力的产业体系,由于低端钕铁硼领域进入壁垒低,产品差异化小,同时受生产设备、工艺控制水平和自动化程度等的限制,我国钕铁硼磁体长期以中低档产品为主,国内的企业面临的市场竞争压力较大。 由于高性能钕铁硼是在资金与技术方面具有极大的壁垒,导致该行业的行业集中度非常高,新进入者的难度会非常大。从性能钕铁硼行业进入壁垒来说,具体涉及到专利及技术壁垒、非标准化产品的制造壁垒、资金壁垒非常大和品质认证壁垒较大。从全球市场来看,日本日立金属、信越化学等企业占据了全球高性能钕铁硼48%的市场份额,其中日立金属作为烧结钕铁硼永磁材料的行业先驱,是全球最大的高性能钕铁硼生产厂商。德国VAC公司也主要致力于高性能钕铁硼产品的生产,全球市场份额约占2%。 近几年来我国钕铁硼产品出口数量及金额总体保持稳步增长态势,2005-2016年产品出口数量从8,941.65吨上涨到26,899.42吨,出口金额也从24,249.24万美元上升至130,282.03万美元。新能源汽车驱动电机、汽车微电机(包括EPS)、机器人和节能电梯等领域将成为重要的增长驱动力。国内企业不断引入国外钕铁硼永磁先进生产技术、设备和管理经验,投入资金开展自主研发,推动了我国钕铁硼制造技术的快速提高。主要高端企业纷纷计划扩产,预计2017-2020年平均增速为10%左右。

注:本文仅代表分析师个人观点,仅供参考。 END 本文来源【元邦财智】版权归原作者所有 |

随着这两年来新能源技术的持续发展,新能源汽车越来越受欢迎,从2015年开始至今已经引起了汽车界各大巨头的关注,从2018年开始合资品牌也将会大举进军新能源汽车行业当中,那么在2018年又有哪些新能源汽车将上市呢? ...

放眼3月新能源车销量榜单,比亚迪可谓是多点开花,秦、汉、宋、元PLUS、海豚的销量纷纷过万辆,实现全面发展。其中,刚刚于2月上市的元PLUS在3月的销量就达到了10017辆,成功实现上市即热销。在成为纯电紧凑级SUV细 ...