|

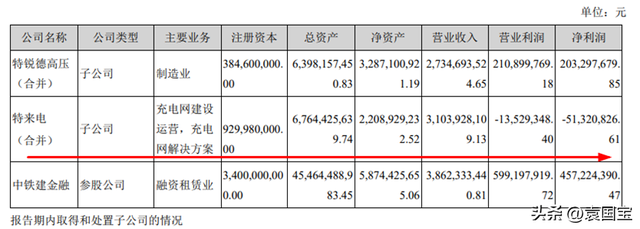

风口上的猪,有可能飞不起来。这几年随着新能源汽车销售的快速上升,整个产业链的景气度都非常高,除了充电桩之外。 作为新能源汽车配套设施的充电桩行业,其上千亿的市场空间也足够大,并且至今还享受着政策扶持,这样一个上有广阔前景,下有政策托底的行业,按常理来说,行业内的龙头企业应该是赚的盆满钵满。 但是,翻开万马股份和特锐德这两家充电桩行业龙头的财报,才知道事实并非如此。实际上,这几年整个充电桩行业过得并不好,不仅龙头企业长年深陷亏损泥潭,甚至很多早期进入的企业都已经销声匿迹,以至于有行业内人士自嘲道,还没享受到风口的红利,就进入到行业的红海了。 不过,随着新能源汽车渗透率的快速上升,行业有利的因素开始聚集,充电桩的风口似乎又回来了? 美丽的泡沫 东莞证券曾在研报中指出,在电池技术和电池材料尚未取得革命性突破之前,加快建设充电基础设施仍是解决新能源汽车续航里程问题的最优方案,预计在2022-2025年期间,充电桩市场规模有望分别达到1241亿元、1347亿元、1482亿元和2045亿元。 按照这个增速来看,充电桩行业妥妥的是一个前景光明的黄金赛道。但是,这也许是一个美丽的泡沫,看着非常诱人,但是一碰即破,个中滋味只有行业人士才能体会到。 作为新基建的充电桩,随着新能源汽车保有量的增加,行业的需求也已驶入快车道。特别是在2022年稳增长的背景下,充电桩有望重获资本和政策的呵护。 但是在这光鲜亮丽的外表之下,实则是行业内企业这几年的水深火热。以最早入局且规模最大的万马股份和特锐德为例,这两家龙头企业直到2021年的时候,还深陷亏损的泥潭中。 据数据显示,2021年特锐德旗下主营充电桩业务的子公司特来电的净利润为-5132万元,而另一家充电桩巨头万马股份的亏损额更是高达-1.3亿元。特来电之所以亏的较少,很大一部分原因是当前国家的充电桩补贴了6656万元,以及充电站运营的奖励1934万元。  总体来看,经过了多年的投入和运营,充电桩行业还是无法靠自身回血,行业亏损成为普遍现象。 为何这些企业的营收呈现逐年上升的趋势,但盈利却进一步扩大呢?原来,为了扩大市场份额,众多充电桩企业打起了价格战。 在行业处于快速扩张期,充电桩企业纷纷进入跑马圈地的模式,希望牺牲短期的盈利来挤压其他竞争对手。这也可以从特来电和万马股份的经营数据看出来。 2021年,特来电充电量同比增加了55.6%,但其充电业务营收同比仅增长了51.9%,而同期万马股份也出现了营收增长小于充电量增长的情况。 充电桩的收入是按照每度电来收取服务费用的,因此按照常理的话,充电业务营收的增长应该和充电量的增长保持一致,但是这两个企业充电业务营收均小于其充电量的增长速度,最大的原因就是公司为了竞争,打起价格战,使得充电服务费单价在下降。 而这还是充电桩龙头企业的表现,其他小企业的生存环境可想而知。但是价格战通常发生在竞争格局较为分散的行业,而充电桩行业的现状并非如此。 据数据显示,截至2022年5月,全国充电桩企业所运营公共充电桩数量的前三名分别为星星充电、特来电、国家电网,分别运营公共充电桩27.8万台、27.7万台和19.6万台。前十家运营商运营充电桩数量占比 85.1%,其中CR4高达65.4%。 因此,在价格战的背后则是行业的技术壁垒低,几无护城河。这也使得潜在竞争者进入较为容易。正是因为这个原因,导致了充电桩处于风口,却始终无法翱翔。 天眼查数据显示,截至目前,中国现存的充电桩相关企业有17.63万家,其中,2019年新增2.28万家,2020年新增2.70万家,2021年新增5.47万家,呈现出逐年递增的趋势。 其实,充电桩和传统的基建企业一样,虽然营业收入较大,但是本质上其干的是重资产、重运营、回报周期长的脏活累活,其内在报酬率也仅比银行的社会融资成本高了一点点。 这跟行业的商业模式有很大的关系,充电桩运营企业一般从上游购买设备,然后建设充电站,最后向车主收取电费和服务费。在这种单一的盈利模式下,服务单价、周转率和规模效应就成了决定性因素。 而在当前资本过剩的条件下,如果能通过砸钱做成垄断,相信有的是资本要做。可惜的是,目前为止,充电桩行业还无法提供差异化的服务,因此,行业的价格战可能还会一直打下去,这也注定了行业的盈利遥遥无期。 此外,特斯拉、小鹏、蔚蓝等造车新势力的介入,也间接拖累了行业的盈利前景。小鹏汽车董事长何小鹏表示,小鹏汽车在于下半年开始布局全新一代超级充电桩,其超级充电桩比当前市场“超充”速度快了4倍,比市场主流充电站快12倍。  图源:蔚蓝官网 而特斯拉、蔚蓝、广汽埃安等新能源企业也都开始布局自家的超级充电桩,当然这些车企并不是要跟传统充电桩企业抢蛋糕,其大力布局充电桩不过是为了提高自家新能源汽车的竞争力而已。不过,这些车企的介入,在很大程度上会加剧了原本就步履蹒跚的充电桩行业前行之路。 更加令人担忧的是,换电模式可能彻底颠覆充电桩行业。 目前,换电模式远比充电模式的效率更高,通常来说,一座换电站能在5分钟之内就完成动力电池的更换,时间大幅缩短,这也将对充电桩企业造成冲击。 东方证券就在研报中指出,2025年中国换电车型保有量预计将达到500万辆,约有2.2万座换电站落地,2021-2025年的年均复合增长率超过100%。新能源汽车厂商如小鹏、理想、蔚蓝等以及动力电池厂商宁德时代均有加速建设换电站的计划。 以蔚来为例,其计划在2022年年底的时候,换电站能覆盖全国多条主要高速要道,而到了2025年年底,公司将会在全球范围内建成超过4000座换电站,并且还将保证同年将有90%的用户的住房成为“电区房”。 因此,在这些因素的影响下,就算处于龙卷风口都飞不起来,何况充电桩的风口还只是微风而已。 黎明前的黑暗 也有星光作伴 虽然,充电桩行业面临的不利因素很多,但是中国作为全球最大的新能源车市场,充电桩行业依然有非常巨大的发展空间,只是当前行业正处于技术、市场、盈利模式的变革期而已。而且,近来充电桩行业的有利因素正在快速聚集。 首先,新能源汽车的保有量和渗透率快速提升,成为行业成长的最基本条件。 截至2022年6月底,我国新能源汽车保有量已经达到1001万辆,占汽车总量的3.23%,其中纯电动汽车保有量达810.4万辆,占新能源汽车总量的80.93%。而2021年底,我国的新能源汽车保有量才784万辆 ,新能源汽车保有量的快速提升,可以提高充电桩的运营周转率,加大行业的盈利释放。 同时,新能源汽车的渗透率也在持续走高,数据显示2022年年初,新能源汽车的渗透率为14.3%,但是到了6月底的时候,已上涨至26.6%,市场预计今年以来的累计渗透率有望达到23.5%,年底之前就或可实现25%的新能源车渗透率。 其次,资本也开始对充电桩企业回心转意。 此前,充电桩行业由于缺乏明确的盈利模式,资本纷纷避而远之。但是这种情况在2021年下半年发生了改变,去年年底充电桩行业前十的运营商中,有六家拿到了融资,其中两家融资的金额超过3亿。 与此同时,充电桩行业还出现了许多新面孔,比如代表物业方的普洛斯,代表新能源产业的宁德时代以及代表风险资本的高瓴。 特别是在今年6月份,能链智电的上市更是将行业重新拉回了聚光灯下。并且从能链智电的财报,也可以看出充电桩行业爆发式增长的阶段即将来临。 能链智电的订单量从2019年的700万单增长至2021年的5500万单,增幅高达686%,交易额也由2400万美元增至1.84亿美元,增幅高达667%,发展势头极为强劲。 资本对于充电桩行业的回心转意,不仅缓解了行业内企业的现金流短缺,同时也扩宽了融资渠道,降低了融资成本。  图源:星星充电官网 最后,高压快充技术的实现,将提高充电桩的利用率,缩短投资回报周期。 随着高压快充技术的成熟以及相应配件成本的下降,800V甚至800V以上的高压快充已经成为了可实现的目标,充电时间也比过去大大缩短。 目前包括小鹏、广汽埃安、比亚迪在内的多家新能源厂商正在力推高压平台,理论上可以实现充电10分钟,续航200-400公里的目标。 一旦这种技术大规模使用的话,不仅能降低充电桩企业布局的硬件成本,同时还可以单桩的利用率,间接降低了投资回报周期,也正是基于此,资本才会回心转意。 虽然,随着新能源车渗透率的快速提高以及高压快充技术的实现,充电桩行业的亏损正在逐步改善。 但是由于缺乏技术壁垒以及行业护城河,充电桩的隐忧依然存在,当下行业最大的问题是尽快找出一条可持续发展道路,莫要让价格战成为摧毁行业的元凶。 文章来源【袁国宝】版权归原作者所有 |

新闻速读:2020/7/2【动力电池】1.今天国际与欣旺达签电动汽车电池自动化生产线物流系统采购合同2.现代起亚和LG Chem希望吸引电池技术初创企业3.青海诺德二期项目奠基典礼仪式成功举办4.清陶发展完成E+轮融资 上汽集 ...

早在LCO商业化之初,出于价格和资源方面的考虑,使用更为丰富的镍替代LCO中的钴是一项能将钴拉下神坛的最直接的途径。具有六方结构的LNO有着与LCO类似的化学式形式和结构,理论比容量也几乎一样。 钴酸锂开启了锂离 ...