|

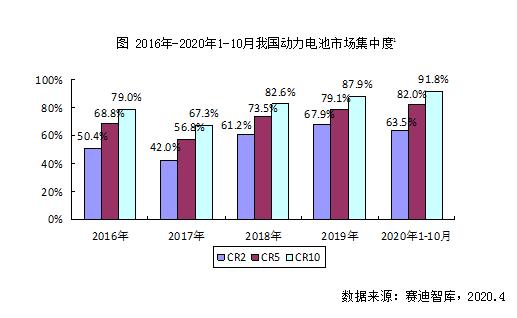

导读:总体来看,今年我国锂离子电池产业克服了种种困难,实现了“十三五”收好官,产业结构持续优化,国际竞争力不断提升,为“十四五”开好局奠定了坚实基础。 岁月如梭,2020年的脚步即将走到尽头。面对突如其来的新冠肺炎疫情,在国家政策的大力支持下,我国锂离子电池行业积极应对日韩的挑战,充分挖掘国内市场潜力,实现了逆势增长,加速构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。 从需求侧看,主要市场稳中有升,新兴市场持续开拓 一、新能源汽车市场逐步企稳。自2019年7月开始,我国新能源汽车月产量就步入下行轨道,全年我国新能源汽车累计产量为124.2万辆,同比下降2.3%,近10年连续增长势头被遏制。进入2020年后,受疫情影响,一季度我国新能源汽车市场持续低迷,1-3月产量仅为10.5万辆,同比下降60.2%。  新能源汽车市场逐步企稳 随后,财政部、工业和信息化部、科技部、发展改革委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,财政部会同工业和信息部等部门在核拨前几年新能源汽车补贴基础上提前预拨明年补贴资金,中央以及多个省市先后推出多种新能源汽车消费刺激政策,我国新能源汽车产量开始回暖,市场逐步企稳。 7月新能源车的产量增速由负转正,7月至10月新能源汽车月产量增速分别为15.6%、17.7%、48.0%和69.7%,呈现逐月增长态势。尽管累计产量仍出现下降态势,1-10月我国新能源汽车累计产量91.4万辆,同比下降9.2%,但降幅逐步收窄,预计全年累计产量将恢复正增长。 二、IT终端产量小幅增长。新冠疫情极大提升了在线教育、远程办公等需求,带动我国笔记本电脑、平板电脑等微型计算机产量稳步增长。除1-2月受春节假期再叠加新冠疫情双重影响微型计算机产量同比下降之外,从3月开始我国微型计算机产量就保持了不同程度的正增长。 1-10月,我国微型计算机产量2.95亿部,同比增长8.3%,增速较去年同期提高0.5个百分点。需要指出的是,由于全球消费市场持续低迷,近两年我国手机产量持续走低,2020年1-10月我国手机产量11.46亿部,同比小幅下降5.9%。 三、电动自行车渗透率稳步提升。电动自行车市场主要被铅酸电池占据,随着锂离子电池成本逐步下降,锂离子电池在电动自行车市场的渗透率稳步提升。2019年4月15日《电动自行车安全技术规范》正式实施,要求电动自行车的车架重量要控制在39kg以下,加速推动锂离子电池向电动自行车市场渗透。  电动自行车渗透率稳步提升 与此同时,国内锂离子电池骨干企业加快电动自行车布局,如比亚迪旗下弗迪生产的滴滴青桔电池正式下线,哈啰出行、宁德时代和蚂蚁金服合资推出哈啰换电服务,国轩高科与滴滴出行、天津力神与新日等先后达成战略合作。 2019年我国电动自行车产量为2707万辆,其中锂离子电池渗透率约为18%。2020年1-9月我国电动自行车产量为2285万辆,同比增长30%,全年预计产量接近3400万辆,锂离子电池渗透率超过25%。 四、TWS、电动船舶等新兴市场开拓现成效。得益于成本不断降低和技术突破,锂离子电池正在更广阔的应用层面开始应用及替代,电动轻型车、5G基站、48V、电动工具、船舶、AGV、工程机械、飞机等新兴市场吸引大批锂离子企业入场布局。 龙头企业宁德时代多点开花,先后与跃薪智能合资涉足电动无人矿卡、与国网综合能源合资成立国网系储能公司。国轩高科、鹏辉能源等企业锂离子电池产品获中国船级社型式认可证书。进入2020年后,新兴市场成为锂离子电池行业发展新亮点。 其中,TWS市场持续快速增长,预计2020年全年出货量超过2亿部;多条大型电动游船相继投入使用,船舶市场成为锂离子电池新蓝海。 从供给侧看,创新步伐持续加快,整体竞争力不断提升 一、电池技术创新多元化。2020年以来,我国动力电池行业聚焦降低电池成本和提升产品性能,涌现出多个创新性产品。 按照不同领域主要分三类,一类是电池包系统集成方案,以比亚迪的刀片电池、宁德时代的CTP为代表,还有无极耳、JTM等方案;第二类是电池材料,其中以无钴电池为代表,如蜂巢能源发布镍锰酸锂电池,此外还包括四元材料体系;第三类是各家新概念电池,包括“不起火”、“百万公里”电池等。  比亚迪刀片电池 这其中,电池包系统集成方案创新得到了市场认可,宁德时代的CTP电池包已经在新能源乘用车、商用车以及电动船舶等领域批量应用,甚至开始登陆欧洲市场;比亚迪也借助其LFP-刀片电池正在与多家国际主机厂进行洽谈对接。 二、磷酸铁锂在动力电池市场占比明显提升。受新能源汽车产量下滑影响,我国动力电池装机量出现下降,2020年1-10月我国动力电池装机量40.1GWh,同比下降13.3%,降幅较1-9月进一步收窄。尽管如此,在补贴进一步退坡和电池技术突破双重作用下,磷酸铁锂电池却凭借价格和安全性优势受到动力电池市场青睐,占比快速提升。 2020年1-10月,磷酸铁锂电池装机量为12.8GWh,基本与去年同期持平,占动力电池装机量的比重达到了31.9%,较2019年占比提高了。其中,10月当月磷酸铁锂电池装机量占比达到了41.1%,达到了笔者在年初撰写的《锂离子电池产业白皮书》提出的40%预期目标。 三、锂离子电池产量加速增长。在下游市场稳中有升的带动下,我国锂离子电池行业客服了新冠疫情不利影响,实现了逆势增长。根据国家统计局的数据显示,2020年1-10月我国锂离子电池产量146.4亿只,同比增长10.9%,增速较2019年同期提高了9.1个百分点。需要指出的是,进入下半年后,我国锂离子电池产量月度增速逐月提升。  锂离子电池产量加速增长 7月至10月分别为11.1%、23.2%、26.6%和29.8%,加速增长势头明显。全年预计产量将超过180亿只,同比增长14.5%以上。值得关注的是,受上半年新能源车产量下滑影响,1-10月我国动力电池产量累计55.5GWh,同比下降20.8%,但从7月5开始动力电池产量月度增速还是回正,10月增速更是达到48%。 四、进出口顺差进一步扩大。数据显示,2020年1-10月我国锂离子电池实现出口金额125亿美元,进口金额29.1亿元,进出口顺差95.9亿美元,较2019年同期的70.1亿美元大幅增长36.8%。我国锂离子电池进出口顺差进一步扩大,主要得益于出口额持续增长而进口额稳步下降。 出口方面,2020年全球新能源汽车市场继续保持快速增长势头,我国作为全球主要的动力电池生产国家,国外车企加大向我国企业采购动力电池,带动我国锂离子电池出口额快速增长,1-10月出口额累计增速18.4%。进口方面,我国锂离子电池自给能力明显提升,对外依赖程度降低,锂离子电池进口额持续下降,1-10月进口额同比减少4.6%。 从市场格局看,宁德时代一家独大,外资企业加快发力 一、宁德时代扩大领先优势。受国内新能源汽车市场走低影响,2020年1-10月宁德时代实现动力电池装机量仅为19.8GWh,占我国动力电池装机量市场比重为49.4%,接近半壁江山,稳居国内动力电池装机量第一名。尽管与2019年的市场占比50.6%相比略有下滑,但其一家独大局面继续保持,并且不断扩大领先优势。 2020年1-10月,宁德时代市场占比领先第二名35.3个百分点,领先优势较2020年上半年提高0.8个百分点,较2019年提高了2.1个百分点。这得益于宁德时代与国内众多新能源汽车达成了战略合作,进入更多车企供应链。  二、跨国巨头打破既有格局。在特斯拉(上海)量产交付带动下,锂离子电池行业跨国巨头加快抢占我国动力电池市场,打破我国动力电池市场既有格局。2020年前10月,我国动力电池装机量TOP10企业中,LG化学、松下两家跨国电池巨头强势进入,分别位居第三位和第五位。 受外资企业冲击,国内企业除中航锂电市场占比和排名提升之外,比亚迪尽管排名不变,但市场占比下滑明显,国轩高科、亿纬锂能、天津力神四家企业占比和排名同步下滑,时代上汽、深圳比克、欣旺达更是被誉为挤出前10。另外一家表现抢眼的国内企业是塔菲尔,2020年1-10月市场占比1.0%,首次进入动力电池装机量TOP10前10。 三、行业集中度持续提升。随着动力电池市场竞争进一步加剧,龙头企业优势不断放大,行业集中度持续提升。2020年1-10月,实现装机配套的动力电池企业共计66家,较2019年同期减少4家。 2020年1-10月,我国动力电池市场CR2、CR5和CR10企业装机量分别为25.7GWh、33.1GWh和37.1GWh,占动力电池装机量的比重分别为63.5%、82.0%和91.8%,分别较2019年提高了-4.4、2.9和3.9个百分点。 除受宁德时代和比亚迪市场占比下滑CR2下降较多之外,CR5和CR10持续提升,这也进一步加剧了整个行业竞争态势,绝大中小企业生存日益艰难。  从投融资看,科创板开辟融资新渠道,国外车企积极投资入股 一、科创板引领锂离子电池行业上市风潮。2020年以来,在科创板开闸引领下,资本市场对锂离子电池产业链更加开放,众多行业企业密集寻求IPO机会。截止至9月30日,科创板股票上市委员会审查通过了142家企业,其中奥特维、联赢激光、孚能科技、海目星、天能电池、上海派能、明冠新材料、湖南长远锂科等多家锂离子电池企业位列其中。 除此之外,创业板、新三板等既有融资渠道继续通畅,一批企业成功通过审查实现创业板上市融资。创业板注册制实施后,不少新三板企业转战创业板。锂离子电池行业之所以出现上市风潮,既是在补贴退坡、产能过剩、市场竞争加剧等多重压力之下,大多锂离子电池产业链上下游企业面临较大的资金压力进而采取的应对手段之一,也是锂离子电池企业发展壮大的必然选择。 二、国外车企积极入股我国动力电池企业。为了进一步掌握动力电池优质资源,避免出现动力电池供给不足的局面,国外知名车企积极入股我国动力电池头部企业,提升在动力电池市场的话语权。5月末,大众和国轩高科同时宣布,大众将投资11亿欧元获得国轩高科26.47%股份,成为国轩高科第一大股东,大众也成为首家直接投资中国动力电池制造商的外资车企。  大众入股国轩高科 7月初,另一家德国豪华车制造商戴姆勒宣布,赛德斯-奔驰与孚能科技建立战略合作伙伴关系,戴姆勒大中华区投资有限公司将投资约9亿元获得孚能科技3%的股份。随后,宁德时代与本田(本田技研工业株式会社)签署战略合作协议,本田参与宁德时代非公开发行股票的认购,认购数量约占总股本的1%。 三、锂离子电池项目投资出现新动向。受新冠疫情和新能源汽车市场疲软影响,2020年我国锂离子行业新建项目数量减少,投资规模收窄。据不完全统计,今年上半年超过20个锂离子电池项目落地或投产,涉及投资金额超过810亿元,而去年上半年则有超过28个锂离子电池项目落地,总投资金额逾2300亿元。 在投资趋向平稳的同时,新出现的动向也需要关注。一方面是以新能源汽车为主要市场的动力电池项目明显减少,主要由宁德时代、欣旺达、中航锂电、国轩高科等少数头部企业实施,这与日韩电池企业以及欧美本土电池企业和主机厂加快在欧洲、美国投建动力电池项目步伐形成了鲜明对比。 另一方面,瞄准电动工具、电动自行车、储能、5G基站、3C数码、TWS等细分市场的锂离子电池项目明显增多,大批中小型锂电池企业正在深耕细分市场,这其中就包括亿纬锂能、长虹新能源、南都电池、理士国际等企业。 其中,亿纬锂能将募投项目“荆门亿纬创能储能动力锂离子电池项目”调出募集资金9亿元,用于建设面向电动工具和电动自行车市场的全自动化圆柱三元锂离子电池生产线。 1:动力电池市场集中度是按照各大企业动力电池装机量计算而来的,其中CR2是指前两位企业市场占比之和,CR5是指前五位企业市场占比之和,CR10是指前十位企业市场占比之和。 作者:余雪松 赛迪智库电子信息研究所 文章来源【动力电池网】版权归原作者所有 |