|

南方财经全媒体 资讯通研究员彭卓 实习生杜雪妍 综合报道 7月7日,充电桩指数(861169.EI)午后掀涨停潮。成分股中,远东股份、金智科技、许继电气等多股涨停,阳光电源、鹏辉能源、铭利达等涨逾14%,英维克、兆新股份、国轩高科等跟涨。 消息面上,商务部等17部门发布《关于搞活汽车流通扩大汽车消费若干措施的通知》提出,积极支持充电设施建设,加快推进居住社区、停车场、加油站、高速公路服务区、客货运枢纽等充电设施建设,引导充电桩运营企业适当下调充电服务费。 在新能源汽车充电桩产业链中,设备生产商和充电运营商是最主要的环节。机构认为,作为新能源汽车配套设施,加快充电桩建设迫在眉睫。  图片来源:Choice 设备生产商和充电运营商是充电桩产业链中最主要的环节新能源汽车充电桩产业链的上游为建设及运营充电桩所需要的元器件和设备生产商,中游为充电运营商,下游为各类电动汽车用户。其中设备生产商和充电运营商是充电桩产业链中最主要的环节。  充电桩产业链/图片来源:东莞证券 ①上游充电设备行业竞争较充分,包括各类元器件和充电设备生产商,提供各种充电桩元器件和充电设备,如充电模块(IGBT、逆变器、变压器、整流器等)、配电滤波设备、监控计费设备、电池维护设备(断路器、熔断器等),以及其他元器件和设备包括接触器、连接器、电度表、显示屏、壳体、插头插座、线缆、充电枪等。

②中游充电桩运营处于垄断竞争格局,主体为充电运营商,负责运营大型充电站或提供充电桩充电服务等。目前我国充电设施专业运营商主导模式仍是主流:

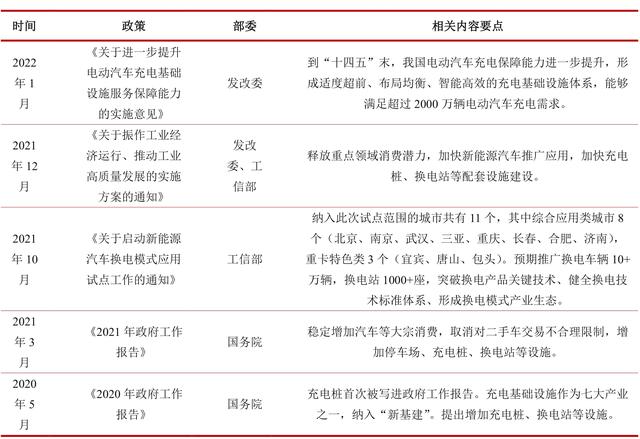

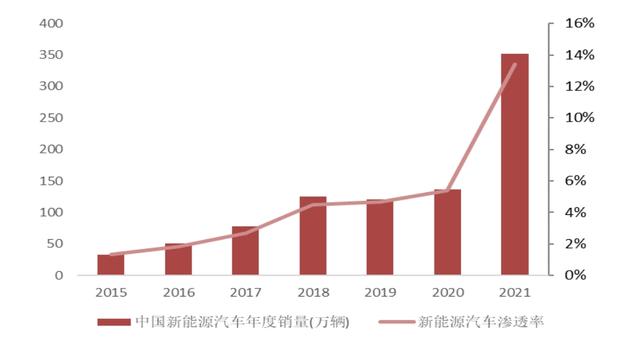

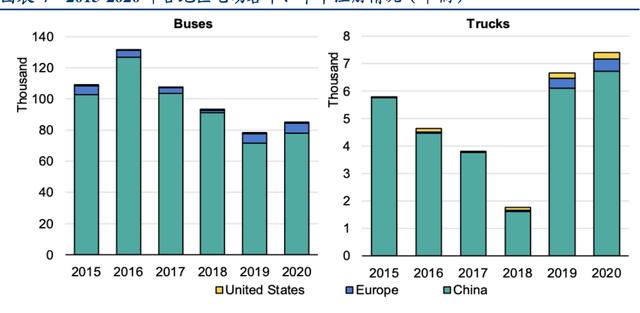

截至2022年1月国内公共充电桩TOP10运营商(万台)/图片来源:东莞证券 政策驱动定调“稳增长” 充电桩获得政策支持迎来风口早在2020年,充电桩作为新能源汽车推广配套设施,首次被国家高层报告提及,纳入“新基建”,成为七大产业之一。消息面上,商务部等17部门发布《关于搞活汽车流通扩大汽车消费若干措施的通知》提出,积极支持充电设施建设,加快推进居住社区、停车场、加油站、高速公路服务区、客货运枢纽等充电设施建设,引导充电桩运营企业适当下调充电服务费。 住房城乡建设部建筑节能与科技司负责人张雁7月7日在国务院政策例行吹风会上表示,据统计,今年1月份到5月份,各地在城镇老旧小区改造中增设了充电桩8940个。下一步,住房城乡建设部将会同有关部门指导各地结合城镇老旧小区改造、完善社区建设等工作,持续推进居住社区的充电设施建设,及时总结推广各地的好经验、好做法,为居民提供便利的充电设施。  2020年以来国家政策积极支持推动充电桩行业发展/图片来源:东莞证券 中国新能源汽车渗透率持续攀升 市场进入加速发展阶段东莞证券认为,随着新能源汽车渗透率的持续攀升,电动汽车充电的需求不断增大。同时电动汽车充电问题被认为是电动汽车推广的“最后一公里”,对于推广发展电动汽车至关重要,因此充电桩行业也迎来了黄金发展期。公安部数据显示,截至2022年6月底,全国新能源汽车保有量达1001万辆。据最新统计,今年上半年新注册登记新能源汽车220.9万辆,与去年上半年新注册登记量相比增加110.6万辆,增长100.26%,创历史新高。我国新能源汽车发展势头正猛,渗透率已突破10%,新能源汽车市场已进入加速发展的新阶段。  中国新能源汽车年度销量(万辆)/图片来源:东莞证券 投资策略:作为新能源汽车配套设施 加快充电桩建设迫在眉睫国联证券表示,2021年我国充电桩保有量为261.7万台,同比增长55.7%。由于新能源汽车渗透率提升速度超预期,今年下半年,充电桩建设及运营将迎来新一轮浪潮。 东莞证券预计,到2025年新能源汽车保有量将增加至3224万辆,充电桩保有量将增加至1466万台。设备生产商将受益于充电桩建设规模扩容,建议关注充电桩核心设备供应商:国电南瑞、许继电气、科士达、盛弘股份;关注受益于新能源汽车换电模式推进的标的:瀚川智能、山东威达;新能源汽车保有量快速增长释放巨大的充电需求,充电运营商将受益于充电桩利用率提升带来的盈利改善,关注运营龙头特锐德。 中金公司测算:公共充电需求空间广阔,预计到2025/2030公共充电需求量可达835/2465亿度,带来334/860亿元服务费市场空间。同时,充电设备需求缺口较大,充电设备年市场空间综合可达305亿元。 华创证券指出:消费者在电动汽车上的支出持续上升,政府支出趋于稳定。中国继续主导电动客车市场,2020年新车注册量为7.8万辆,同比增长9%,2020年全球电动重卡库存为31000辆,中国继续主导该类别。全球可公开使用的慢速和快速充电桩增加到了130万个,同比增长44.4%。中国拥有压倒性的公共充电桩数量,同时在公共充电桩产业链上也有相对的优势。  2015-2020年各地区电动客车、卡车注册情况(千辆)/图片来源:国际能源署 东吴证券认为:随着近年来新能源汽车高速增长,充电桩等配套领域获得市场关注。建议关注在政策催化下,有望迎来风口的充电桩产业链标的:特锐德、科士达、万马股份。 机构推荐个股惠程科技(002168.SZ):公司主要业务及产品包括新一代电气装备的研发、生产、销售、安装及配网综合解决方案,高速智能充电桩、环网柜、箱变,和智慧充电管控平台等在内的“智慧商业高速快充解决方案”。在充电桩领域,公司发布了以“超级直流智能充电桩”为主打产品的“智慧商业高速快充解决方案”,瞄准城镇绿色物流快充领域进行战略布局。 可立克(002782.SZ):全球磁性元件和电源技术解决方案供应商。公司在调研时称目前充电桩有和行业头部企业合作,如:优优绿能、英飞源等。 易事特(300376.SZ):和华为充电模块联合,首推业界全融合网式电动汽车充电系列产品。 特锐德(300001.SZ):主要从事高端箱式电力设备制造、汽车充电生态网、新能源微网三大领域公司充电桩数量全国前列,规模优势显著。 (报告来源:东莞证券、东吴证券、华创证券、中金公司、国联证券) (本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。) 更多内容请下载21财经APP 文章来源【21世纪经济报道】版权归原作者所有 |

目前国内充电桩企业如雨后春笋,而且每年注册的企业还在不断的增加…那么说说国内做的比较好的充电桩企业,我们说的是生产企业,不是运营商!一是Tesla特斯拉 特斯拉主要还是生产电动汽车,但是特斯拉充电桩做的也是 ...

尹文姬• 2022-07-08 11:30:35 来源:前瞻产业研究院 E5393G02022-2027年中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告2022-2027年中国5G产业发展前景预测与产业链投资机会分析报告2022-2027年中国特高 ...