|

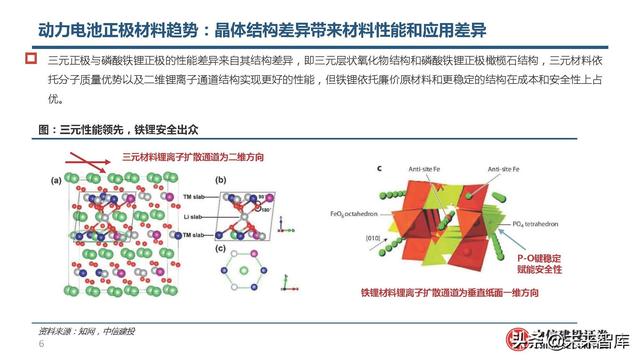

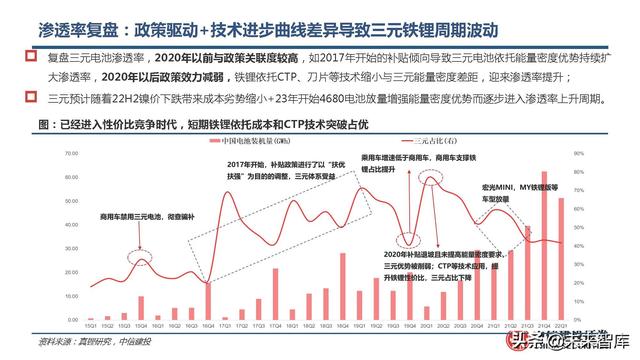

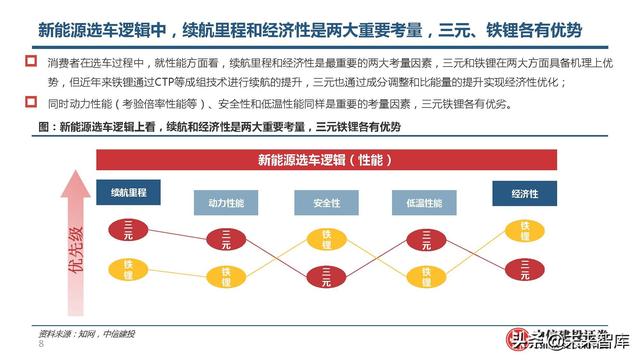

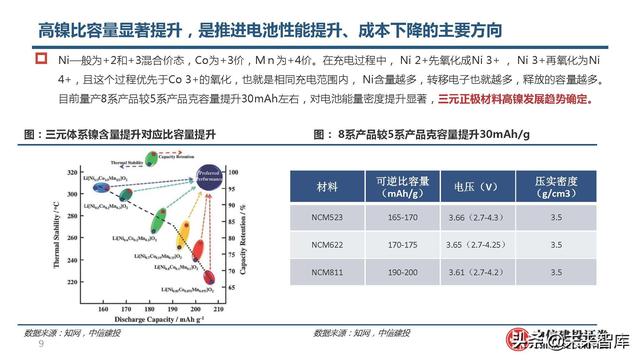

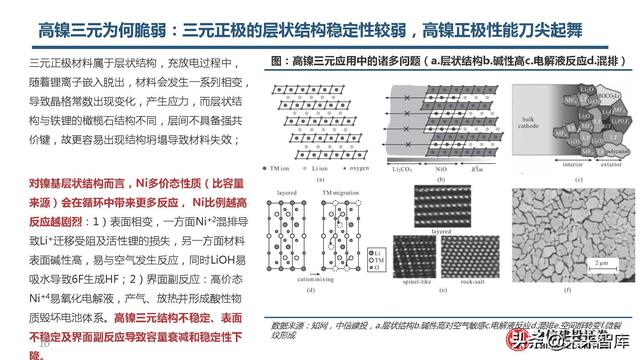

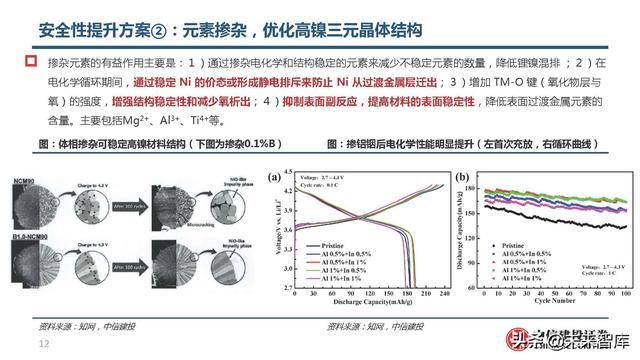

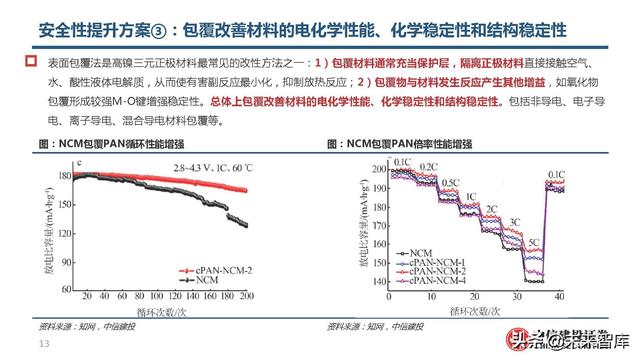

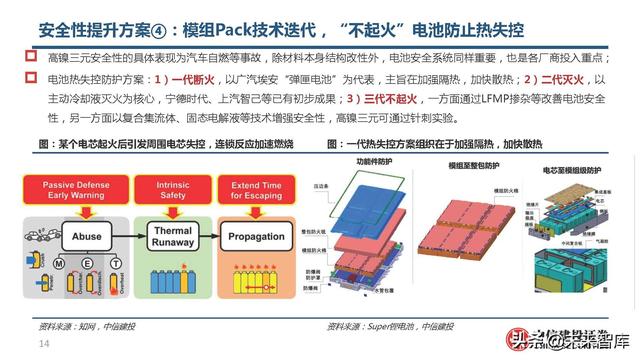

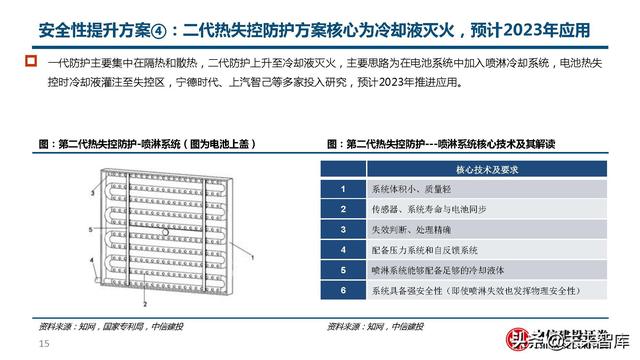

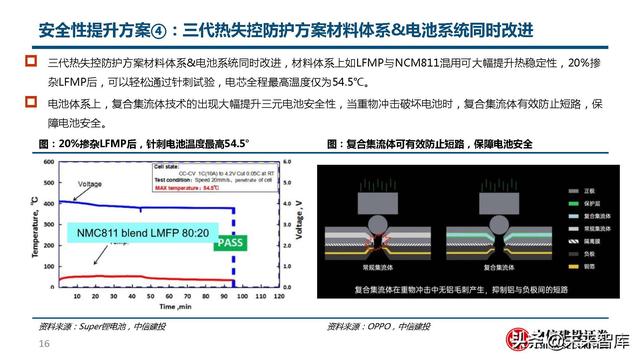

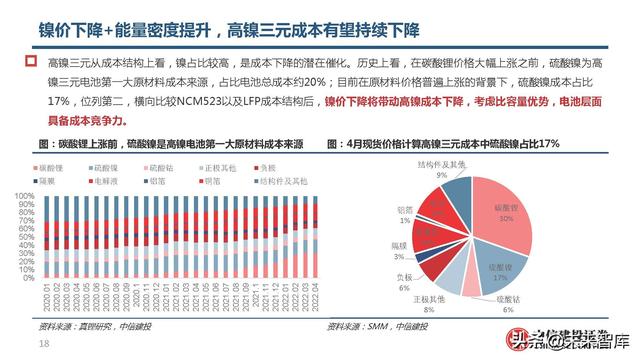

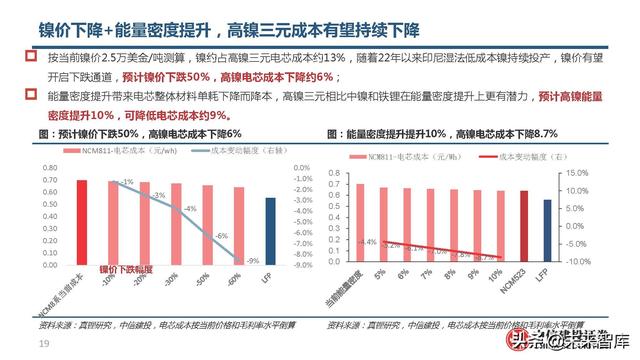

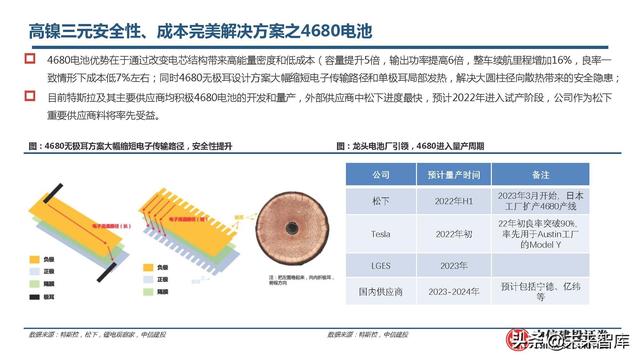

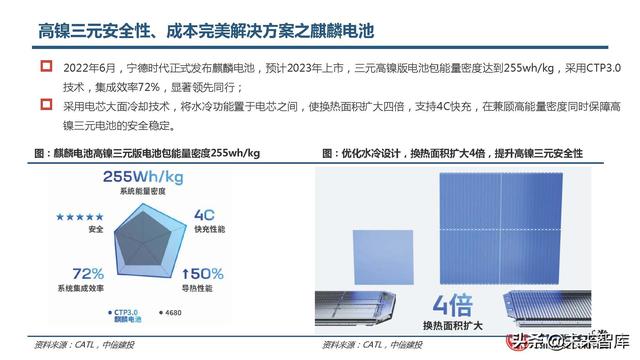

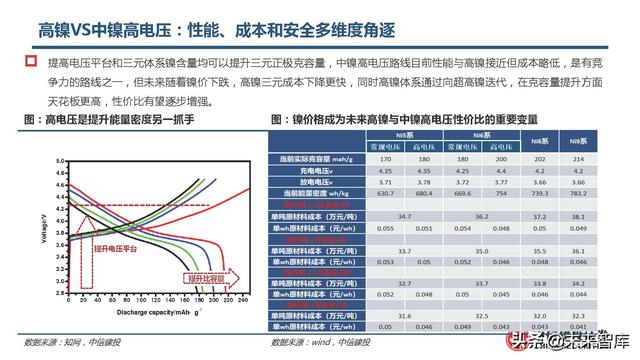

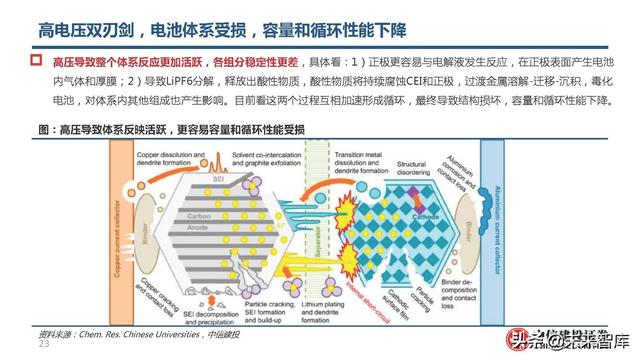

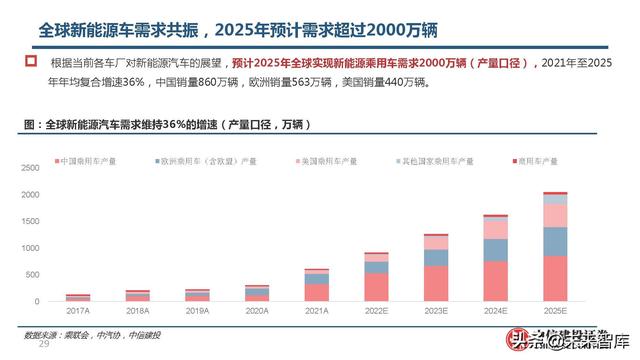

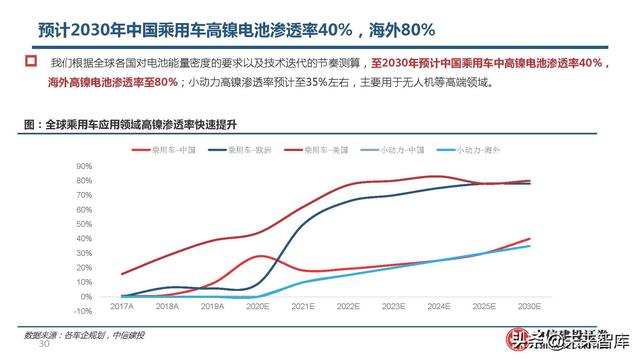

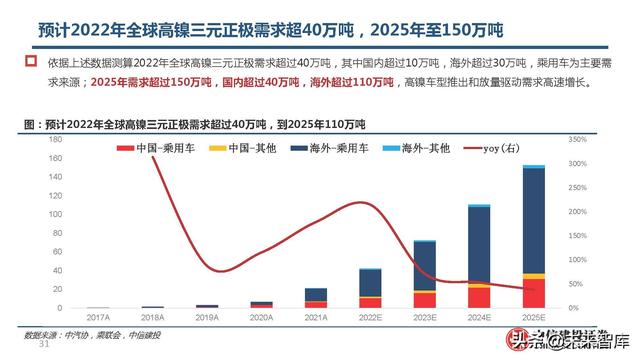

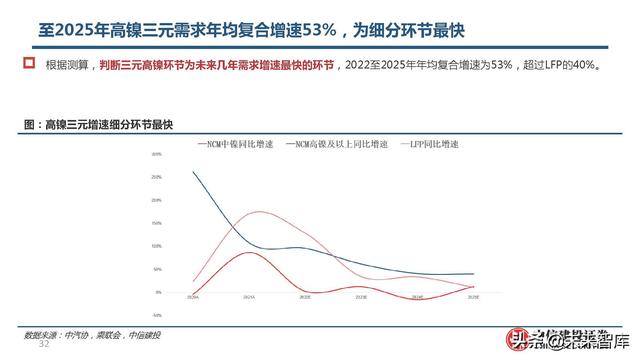

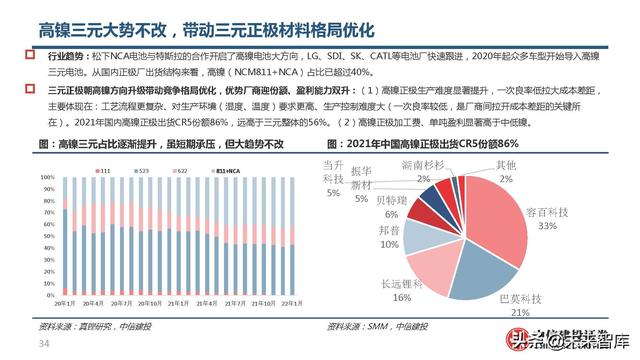

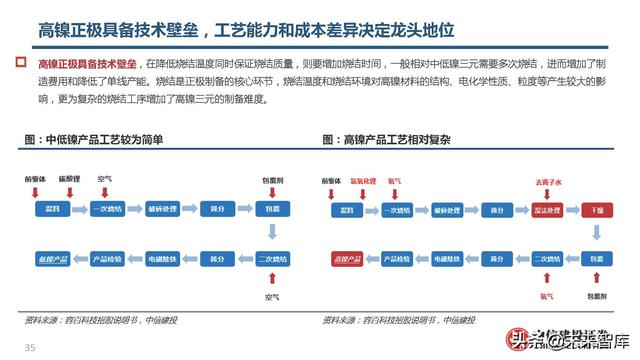

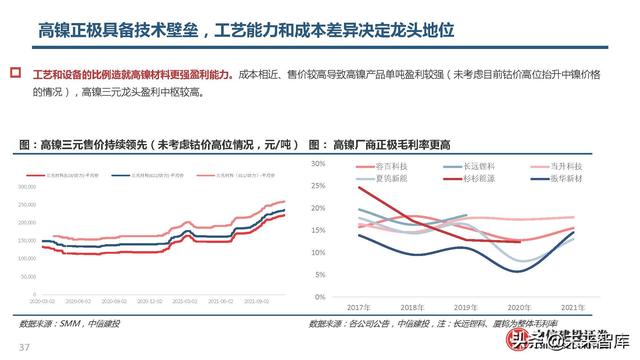

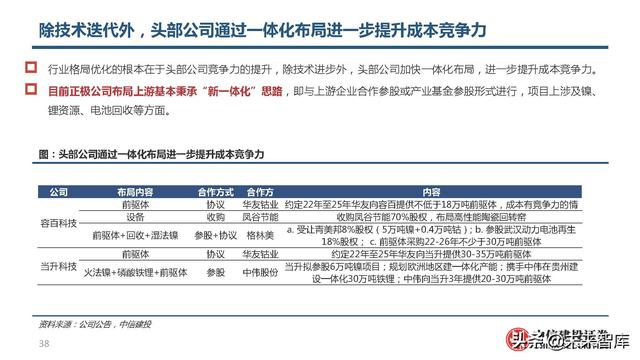

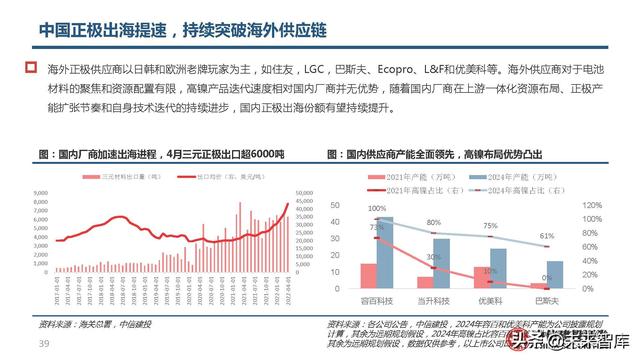

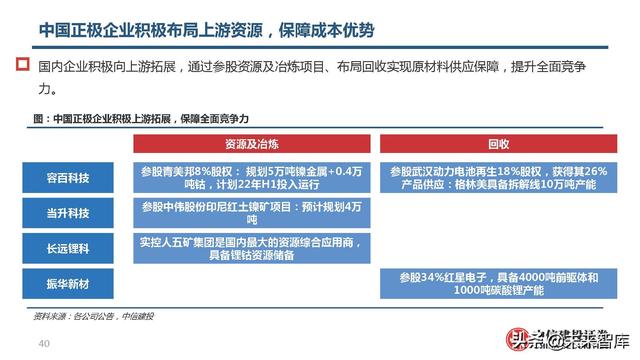

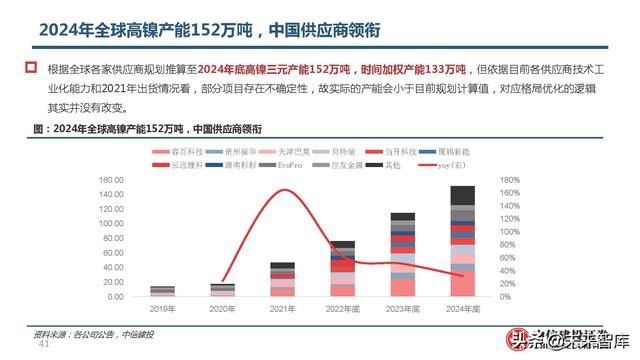

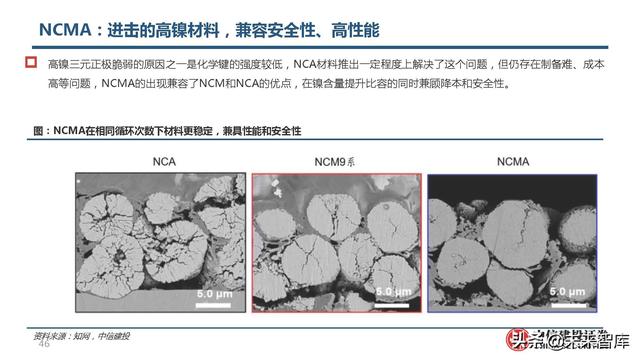

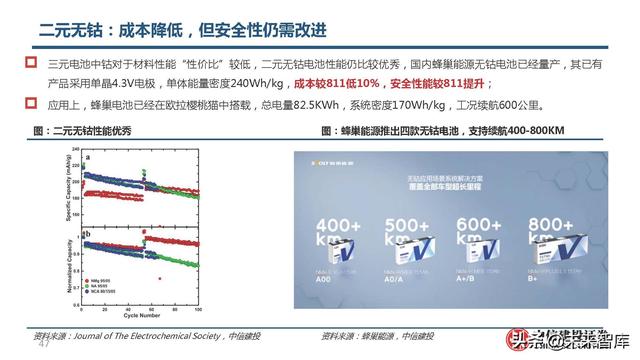

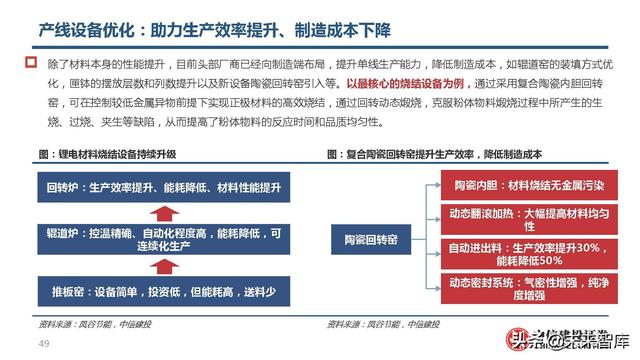

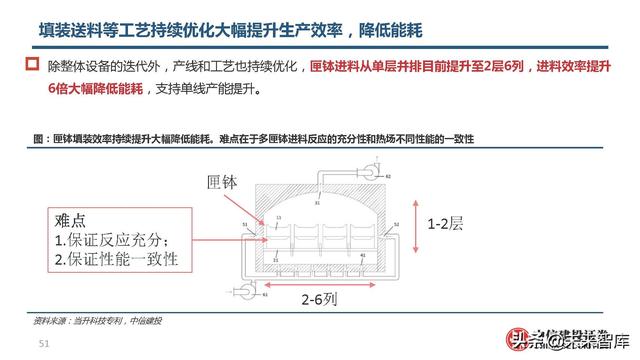

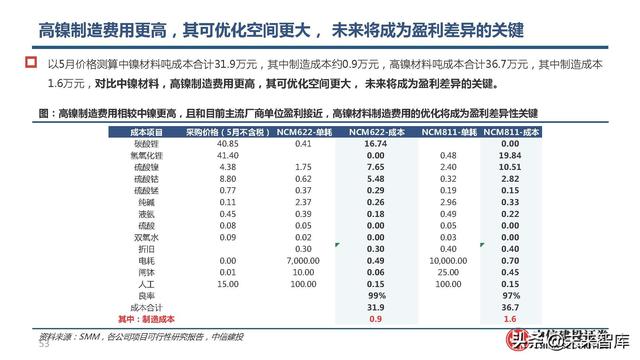

(报告出品方/作者:中信建投证券,马天一、朱玥) 趋势研判:高镍三元渗透率提升确定性强动力电池正极材料趋势:铁锂、三元各有所长,长期动态共存 正极材料对电池性能影响重大,正极克容量往往决定电池能量密度天花板,当前动力领域铁锂、三元正极各有优劣势,长期动态共存; 因三元和铁锂正极晶体结构差异,三元正极在容量和能量密度、低温性能、快充和倍率性能等方面具备优势,铁锂在成本、循环寿命和 安全性能方面占优,另外三元SOC曲线变化平缓,实际偏离值较小更易于掌握实际电量,带来更佳用车感受。 动力电池正极材料趋势:晶体结构差异带来材料性能和应用差异 三元正极与磷酸铁锂正极的性能差异来自其结构差异,即三元层状氧化物结构和磷酸铁锂正极橄榄石结构,三元材料依 托分子质量优势以及二维锂离子通道结构实现更好的性能,但铁锂依托廉价原材料和更稳定的结构在成本和安全性上占 优。 渗透率复盘:政策驱动+技术进步曲线差异导致三元铁锂周期波动 复盘三元电池渗透率,2020年以前与政策关联度较高,如2017年开始的补贴倾向导致三元电池依托能量密度优势持续扩 大渗透率,2020年以后政策效力减弱,铁锂依托CTP、刀片等技术缩小与三元能量密度差距,迎来渗透率提升; 三元预计随着22H2镍价下跌带来成本劣势缩小+23年开始4680电池放量增强能量密度优势而逐步进入渗透率上升周期。 新能源选车逻辑中,续航里程和经济性是两大重要考量,三元、铁锂各有优势 消费者在选车过程中,就性能方面看,续航里程和经济性是最重要的两大考量因素,三元和铁锂在两大方面具备机理上优 势,但近年来铁锂通过CTP等成组技术进行续航的提升,三元也通过成分调整和比能量的提升实现经济性优化; 同时动力性能(考验倍率性能等)、安全性和低温性能同样是重要的考量因素,三元铁锂各有优劣。 高镍比容量显著提升,是推进电池性能提升、成本下降的主要方向 Ni—般为+2和+3混合价态,Co为+3价,Mn为+4价。在充电过程中, Ni 2+先氧化成Ni 3+ , Ni 3+再氧化为Ni 4+,且这个过程优先于Co 3+的氧化,也就是相同充电范围内, Ni含量越多,转移电子也就越多,释放的容量越多。 目前量产8系产品较5系产品克容量提升30mAh左右,对电池能量密度提升显著,三元正极材料高镍发展趋势确定。 高镍三元为何脆弱:三元正极的层状结构稳定性较弱,高镍正极性能刀尖起舞 三元正极材料属于层状结构,充放电过程中, 随着锂离子嵌入脱出,材料会发生一系列相变, 导致晶格常数出现变化,产生应力,而层状结 构与铁锂的橄榄石结构不同,层间不具备强共 价键,故更容易出现结构坍塌导致材料失效; 对镍基层状结构而言,Ni多价态性质(比容量 来源)会在循环中带来更多反应, Ni比例越高 反应越剧烈:1)表面相变,一方面Ni+2混排导 致Li+迁移受阻及活性锂的损失,另一方面材料 表面碱性高,易与空气发生反应,同时LiOH易 吸水导致6F生成HF;2)界面副反应:高价态 Ni+4易氧化电解液,产气、放热并形成酸性物 质毁坏电池体系。高镍三元结构不稳定、表面 不稳定及界面副反应导致容量衰减和稳定性下 降。 市场空间:高镍持续提升,是最高增速细分赛道全球主流电池厂积极推进高镍应用 全球主流电池企业积极推进高镍应用,松下进度最早,主要用于特斯拉,宁德时代紧随其后,高镍电池已完成海外和国内 众多主流车企定点,SKI、LGES和三星SDI同样积极推进高镍产品。 全球新能源车需求共振,2025年预计需求超过2000万辆 根据当前各车厂对新能源汽车的展望,预计2025年全球实现新能源乘用车需求2000万辆(产量口径),2021年至2025 年年均复合增速36%,中国销量860万辆,欧洲销量563万辆,美国销量440万辆。 预计2030年中国乘用车高镍电池渗透率40%,海外80% 我们根据全球各国对电池能量密度的要求以及技术迭代的节奏测算,至2030年预计中国乘用车中高镍电池渗透率40%, 海外高镍电池渗透率至80%;小动力高镍渗透率预计至35%左右,主要用于无人机等高端领域。 预计2022年全球高镍三元正极需求超40万吨,2025年至150万吨 依据上述数据测算2022年全球高镍三元正极需求超过40万吨,其中国内超过10万吨,海外超过30万吨,乘用车为主要需 求来源;2025年需求超过150万吨,国内超过40万吨,海外超过110万吨,高镍车型推出和放量驱动需求高速增长。 至2025年高镍三元需求年均复合增速53%,为细分环节最快 根据测算,判断三元高镍环节为未来几年需求增速最快的环节,2022至2025年年均复合增速为53%,超过LFP的40%。(报告来源:未来智库) 竞争格局:高镍三元格局不断优化,全球化趋势明确高镍三元大势不改,带动三元正极材料格局优化 行业趋势:松下NCA电池与特斯拉的合作开启了高镍电池大方向,LG、SDI、SK、CATL等电池厂快速跟进,2020年起众多车型开始导入高镍 三元电池。从国内正极厂出货结构来看,高镍(NCM811+NCA)占比已超过40%。 三元正极朝高镍方向升级带动竞争格局优化,优势厂商迎份额、盈利能力双升:(1)高镍正极生产难度显著提升,一次良率低拉大成本差距, 主要体现在:工艺流程更复杂、对生产环境(湿度、温度)要求更高、生产控制难度大(一次良率较低,是厂商间拉开成本差距的关键所 在)。2021年国内高镍正极出货CR5份额86%,远高于三元整体的56%。(2)高镍正极加工费、单吨盈利显著高于中低镍。 高镍正极具备技术壁垒,工艺能力和成本差异决定龙头地位 高镍正极具备技术壁垒,在降低烧结温度同时保证烧结质量,则要增加烧结时间,一般相对中低镍三元需要多次烧结,进而增加了制 造费用和降低了单线产能。烧结是正极制备的核心环节,烧结温度和烧结环境对高镍材料的结构、电化学性质、粒度等产生较大的影 响,更为复杂的烧结工序增加了高镍三元的制备难度。 中国正极出海提速,持续突破海外供应链 海外正极供应商以日韩和欧洲老牌玩家为主,如住友,LGC,巴斯夫、Ecopro、L&F和优美科等。海外供应商对于电池 材料的聚焦和资源配置有限,高镍产品迭代速度相对国内厂商并无优势,随着国内厂商在上游一体化资源布局、正极产 能扩张节奏和自身技术迭代的持续进步,国内正极出海份额有望持续提升。 2024年全球高镍产能152万吨,中国供应商领衔 根据全球各家供应商规划推算至2024年底高镍三元产能152万吨,时间加权产能133万吨,但依据目前各供应商技术工 业化能力和2021年出货情况看,部分项目存在不确定性,故实际的产能会小于目前规划计算值,对应格局优化的逻辑 其实并没有改变。 三元高镍的供需关系维持紧平衡,优质产能持续稀缺 根据前述新车型的梳理可推算新能源车各地区、各领域高镍三元渗透率,预计2024年高镍三元需求超110万吨,供需比 118%,考虑到供给端产能兑现的不确定性,当前节点至2024年高镍三元供给过剩可能性小,是锂电材料中为数不多的 未来两年量增利稳的环节。 技术演变:材料、工艺、设备迭代明显,龙头持续领先高镍三元制造天花板较高,升级方式多点开花 目前高镍三元仍存在成本较高,性能利用不尽等问题,可开发潜力较大。目前主要从材料体系、制造工艺和产线设备等 几方面优化,如升级9系超高镍进一步提升理论容量,升级NCMA和镍锰二元显著下降材料成本;运用掺杂包覆等表面 改性进一步提升体系实际容量和安全、循环等性能;通过窑体、闸钵升级等提升生产效率。 高镍材料体系升级:超高镍、四元成为主要方向 国内头部厂商均积极布局材料体系的升级,目前看几乎所有厂商均完成超高镍和NCMA产品的研发和生产,部分如容百 科技、当升科技和巴莫科技等已经批量出货,性能天花板再次提升,另外镍锰二元正极也逐步成熟,后续有望替代中底 镍和磷酸铁锂材料,就目前进度看容百、当升、巴莫等领先其他供应商进度1~2年,且布局更为全面,壁垒持续加厚。 NCMA:进击的高镍材料,兼容安全性、高性能 高镍三元正极脆弱的原因之一是化学键的强度较低,NCA材料推出一定程度上解决了这个问题,但仍存在制备难、成本 高等问题,NCMA的出现兼容了NCM和NCA的优点,在镍含量提升比容的同时兼顾降本和安全性。 制造工艺更迭:物尽其用,扬长避短,是高镍三元应用的关键 除材料体系持续升级外,其实目前高镍的实际比容量与理论比容量仍有差距,制造工艺的研究和精进 是实现实际比容量的提升关键,同时也可以弥补高镍三元正极的短板,是高镍三元应用推广的关键。 产线设备优化:助力生产效率提升、制造成本下降 除了材料本身的性能提升,目前头部厂商已经向制造端布局,提升单线生产能力,降低制造成本,如辊道窑的装填方式优 化,匣钵的摆放层数和列数提升以及新设备陶瓷回转窑引入等。以最核心的烧结设备为例,通过采用复合陶瓷内胆回转 窑,可在控制较低金属异物前提下实现正极材料的高效烧结,通过回转动态煅烧,克服粉体物料煅烧过程中所产生的生 烧、过烧、夹生等缺陷,从而提高了粉体物料的反应时间和品质均匀性。 高镍制造费用更高,其可优化空间更大, 未来将成为盈利差异的关键 以5月价格测算中镍材料吨成本合计31.9万元,其中制造成本约0.9万元,高镍材料吨成本合计36.7万元,其中制造成本 1.6万元,对比中镍材料,高镍制造费用更高,其可优化空间更大, 未来将成为盈利差异的关键。 报告节选:                                                      (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。未来智库 - 官方网站 文章来源【未来智库】版权归原作者所有 |

7月4日,近期持续大涨的大港股份再度放量涨停。当晚,公司发布股票交易异常波动公告称,目前主业不涉及锂电池概念,公司参股的锂电池企业力信能源正在破产重整。图片来源:公司公告4月底以来,大港股份一路走高,至 ...

智通财经APP获悉,中信证券发布研究报告称,钠电池对比锂电池各有优劣,此前因为能量密度受限和技术突破较慢导致商业化进度慢于锂电池。2020年以来,伴随储能需求加速和锂电池成本提升、供应链安全问题日益严重,钠 ...