|

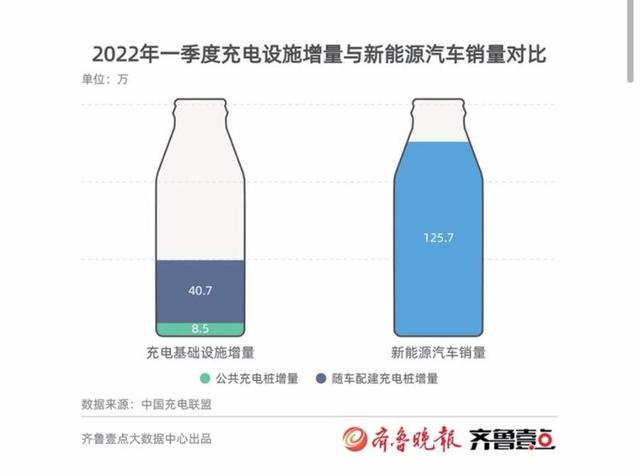

记者 王赟 息息相关,休戚与共。 近日华为推出了新能源汽车充电桩——“家充桩”。这是一款针对家庭用户打造的交流充电桩,最高支持11kW充电规格,内置智能平台,可远程操控并分享给亲友家人使用,且支持市面上众多新能源汽车。 中国作为全球电动汽车充电桩行业排名第一的技术来源国,专利数量占比高达73.73%,远超美国、德国等国家。美国、德国的专利数量占比大约在8%左右,日本和韩国的专利数量占比在2%左右。 《2021年新能源汽车行业分析报告 》日前在齐鲁国际车展上同步发布。当前,大力推进新能源汽车充电基础设施建设是一个紧迫的任务,充电行业再次迎来了发展风口。 充电桩产业链的上游中游下游 得益于大规模市场应用,我国电池、电机、电控等新能源汽车核心技术得到快速发展。 与多年来始终在燃油车底盘、发动机、变速箱“三大件”等核心技术方面存在短板不同,在新能源汽车“三电”等核心技术方面,我国车企近10年来有突飞猛进的发展,部分领域技术已位居世界前列。 充电方便与否、充电效率的高低直接影响用车的便利性,这也是用户在新能源车的使用便利性上和燃油车对比较多的因素,目前新能源汽车的充电设施主要有公共充电桩和随车充电设备两种。  中国电动汽车充电基础设施促进联盟最新统计显示,今年前两个月,我国充电基础设施增量为24.7万台;截至2月底,全国充电基础设施累计数量达286.4万台,同比增加62.9%。 电动汽车的充电桩还可以分为交流充电桩、直流充电桩、交直流一体充电桩。据中国电动汽车充电基础设施促进联盟统计,交流充电桩在市场上占比最多,高达61.67%,其次是直流充电桩,交直流充电桩仅占0.06%。 充电桩行业产业链上游为充电站建设及运营所需设备的生产商,包括充电桩和充电站的额壳体、底座、线缆等主要材料供应企业和充电设备生产商。产业链中游为充电运营商,市场中的充电运营商主要为第三方企业,同时部分车企、能源企业也涉足充电运营服务。产业链下游行业主要是为充电桩建设提供整体布局解决方案的供应商。 充电桩行业的资本与专利 在中国电动汽车充电基础设施促进联盟公布的主要充电桩运营商中,特来电、星星充电、国家电网作为第一梯队的运营商,其充电桩数量远超其他运营商。 以特锐德子公司特来电的成本分析为例,营业成本占比最高,高达78.92%;其次是管理费用和销售费用,占比分别为7.64%和5.38%;财务费用和研发费用均占比约3%左右。可以看出,充电桩行业的技术门槛不是很高,特来电的研发投入较少。 去年6月,特来电拟通过增资扩股方式引进普洛斯、国家电投、三峡集团等战略投资者。 据 iFinD 数据显示,充电桩行业上市公司专利授权数量前3名的公司分别是国电南瑞、许继电气、ST森源,所对应的专利授权数量分别为3719件、3001件、1745件。 艾媒调研数据显示,41.7%的中国消费者,对新能源汽车不满意的因素是续航能力差,39.8%的中国消费者,对新能源汽车不满意的因素是维修保养费高,36.7%的中国消费者,对新能源汽车不满意的因素是配套设施不完善。  国元证券的报告认为,在2030年车桩比1:1的目标约束下,未来10年充电桩市场总投资额将达万亿元,预计2020年-2025年累计市场空间超千亿元。 文章来源【齐鲁壹点】版权归原作者所有 |

近日,福州仓山区滨海嘉年华D区的物业,因没有经过业主的同意,就决定了电动自行车充电区域,引发了业主的不满。电动自行车充电桩设在车位旁引业主担忧业主将记者带到了小区地库,表示这里已有一个专门的电动自行车 ...

据公安部交通管理局发布,截止目前,全国新能源汽车保有量达891.5万辆,占汽车总量的2.9%。其中纯电动汽车保有量724.5万辆,占新能源汽车总量的81.27%。根据《新能源汽车产业发展规划(2021-2035年)》,到2025年, ...