|

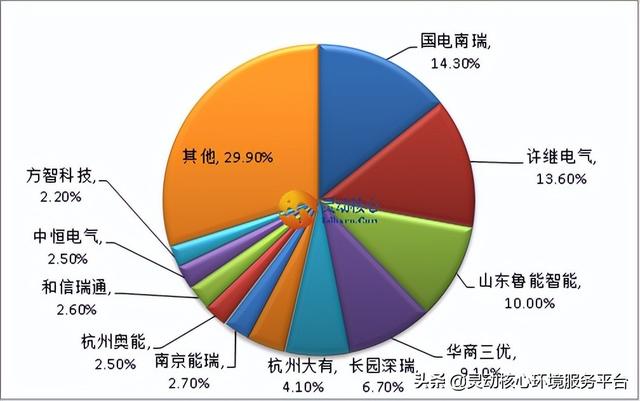

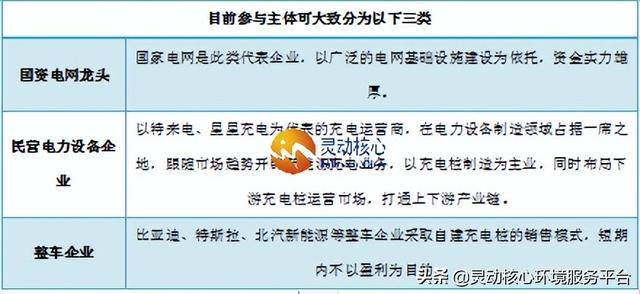

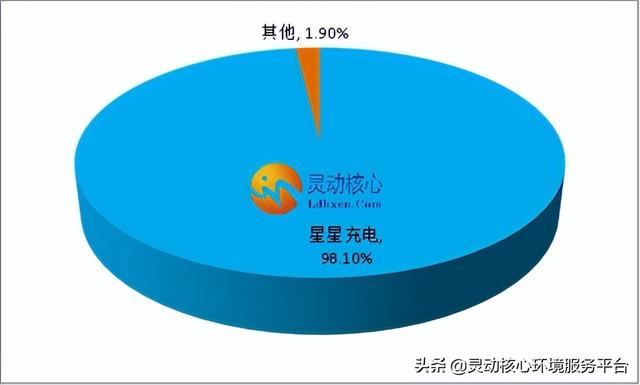

充电桩是固定在地面上为电动汽车提供直流/交流电的充电装置,并具备相应的显示、刷卡、计费以及打印充电信息等功能。按照充电模式的分类来看,充电桩主要分为交流充电桩、直流充电机和交直流一体桩。 交流充电桩俗称“慢充”,电动车电池通过车载充电机充电,交流充电桩只提供电力输出,没有充电功能。直流充电桩俗称“快充”,先将电网中的交流电转化为直流电,再通过充电插口给电池充电。此类型充电桩输入电压为380V,充电功率可高达60kW,如此高的功率极大地缩短了充电时间,正常情况下充满电只需20-90分钟。无线充电主要包括电磁感应式、无线电波式和磁场共振式,总体来看目前这三种模式由于技术规范和商业模式不够成熟,应用场景仍不明确,目前都还处于探索应用阶段。 三种充电桩特点比较  资料来源:灵动核心收集整理 根据充电桩的动能及其对下游电动汽车行业的影响,可归纳出其具有便捷性、保障性、安全性、节约性、支撑性、清洁性等特点。 充电桩产业链涉及到的上游为元器件和设备生产商,主要负责提供各种充电桩元器件和充电设备。 中游是充电站建设和运营商,负责充电站的搭建和运营,提供充电服务。 下游是新能源电动车用户,在充电桩上进行消费。 上游设备商:格局相对分散 国家电网作为第一家进入充电桩行业的建设方和运营商,也是国内最大的充电桩公开招标企业,其招标数据有很强的参考意义。 2016-2020年来中标的企业共有50家,其中中标数量超过1000家的企业有12家,占据整个市场的70.07%。 中标数量前三的是国电南瑞、许继电气、山东鲁能智能,市占率分别为14.27%、13.63%、9.97%。 2016-2020年国网充电设施中标数量竞争占比情况  数据来源:国家电网、灵动核心收集整理 而此前,国内两大电网也先后出台了相关计划,加快充电桩建设。 国家电网去年安排充电桩建设投资27亿元,新增充电桩7.8万个,新增建设规模同比增逾10倍,预计未来的投资金额仍将上升。 南方电网计划未来四年投资规模累计251亿元,计划建成大规模集中充电站150座,充电桩38万个,为现有数量的10倍以上。 未来随着相关政策不断推进,充电难问题有望得到缓解。 中游运营:关键环节资产负担过重 中游运营是产业链核心环节,主要负责充电桩的投建和运营,前期会产生大量资本开支,投资回收期长,对运营商资金链的完整度要求高,在充电网络运营管理技术方面存在壁垒,同时盈利水平受政策影响明显。  下游需求端 但截止今年9月底,全国的充电桩数量为200万台,连之前规划的一半都没达到。 由于建设进展不达预期,后面的政策中再也没有提到对车桩比的硬性要求。 充电桩的需求,基本上取决于新能源车的渗透率,2020全年,我国仅新建30万个公共充电桩和不到40万个私人充电桩,远远无法匹配新能源汽车同年136.7万辆的产能。 按照《新能源汽车产业发展规划(2021—2035年)》,中国2025年新能源车渗透率达到20%,到2025年的新能源车保有量至少在2500万台以上。 2016-2035年国新能源汽车保有量发展趋势图  资料来源:中汽协、中国汽车技术研究中心、灵动核心收集整理 如果按照车桩比3:1来算,25年的需要的充电桩至少为800万台以上,是当前数量的4倍。 如果按理想的车桩比2:1来估计,25年的需求量为1200万台以上,是现在数量的6倍。 国庆节高速路充电难的问题,算是给了各地政府一个提醒,在新能源车销量不断新高的同时,一定要关注充电设备的配套问题。 在政策和市场双重作用下,国内充电基础设施高歌猛进,充电桩建设规模持续扩大。 根据中国电动汽车充电基础设施促进联盟公布数据,截止2021年6月,全国充电基础设施累计数量为189.6万台,同比增加43.9%;其中,公共充电基础设施累计数量88.4万台,私人充电(随车配建)基础设施累计数量98.6万台。 2016-2021年1-6月中国充电基础设施基本情况  数据来源:灵动核心收集整理 从区域发展来看:我国广东省发展最快 根据中国充电联盟数据显示,公共充电桩TOP10省市分别为广东、上海、北京、江苏、浙江、山东、湖北、安徽、河南、福建。TOP10地区建设的公共充电基础设施占比达71.7%。其中,广东公共充电桩数量最多达16.1万台,上海、北京位居第二和第三,公共充电桩数量分别为9.7万台、9.4万台。 2021年9月中国公共充电桩数量省市TOP10  资料来源:中国充电联盟,灵动核心收集整理 从电动汽车充电桩行业市场份额来看:星星充电市场份额最高 根据中国充电联盟发布的《2021年7月全国电动汽车充换电基础设施运行情况》数据,截止到2021年7月,全国充电运营企业所运营公共充电桩数量前三的企业分别是特来电、星星充电和国家电网,三家运营商充电桩运营数量依次达到22.3万台、21万台和19.6万台,分别占据26.6%、21.9%和19.1%的市场份额。 2021年中国电动汽车公共充电桩市场份额占比情况  数据来源:灵动核心收集整理 与此同时,截至2021年7月底,中国电动汽车共享私桩保有量共6.46万台,而星星充电运营的就有6.34万台,占比高达98.1%。可见,在中国电动汽车共享私桩市场上,星星充电一家独大。 2021年中国电动汽车共享私桩行业市场份额占比情况  数据来源:灵动核心收集整理. 行业政策利好,充电桩保有量将继续保持增长 由于新能源汽车产业仍处于发展艰难、不确定因素多、技术和产品尚未成熟阶段,政府对于这一新兴产业还应给予强有力的支持。将继续推动大功率充电技术示范验证技术,通过建成大功率充电示范试点项目,开展大功率充电技术相关的标准预研工作。作为现有充电模式的补充,进一步加快交流充电插座的推广和应用,不断完善《电动汽车传导充电用集成式交流供电标准》等相关技术标准的编制和落实。 “预计到2022年,新能源汽车保有量将达1221万辆,充电桩保有量将达506万台,到2025年新能源汽车保有量将增加至3224万辆,充电桩保有量将增加至1466万台。”东莞证券研报指出,“2021—2025年,新增充电桩数量年均复合增长率将达44%。我们估算,2022—2025年充电桩市场规模分别达1241亿元、1347亿元、1482亿元、2045亿元。” 整体来看,我国新能源汽车市场前景依然向好,发展潜力巨大。随着充电站的建设,我国新能源汽车与充电桩保有量的配比也逐步趋于合理。虽然充电基础设施布局日渐完善,但与新能源汽车的保有量相比仍有不足的地方,未来还将加快增长。 编辑/吴婷婷 整理/张玲 文章来源:灵动核心 如需转载务必标明来源/作者! 文章来源【灵动核心环境服务平台】版权归原作者所有 |

e公司讯,宁波方正(300998)6月8日晚间公告,拟向特定对象发行股票募集资金总额不超过12亿元,将用于智能装备生产基地建设项目、锂电池精密结构件生产基地建设项目及补充流动资金。文章来源【证券时报e公司】版权归原 ...

6月6日早盘,充电桩板块冲高,截至午间收盘上涨1.76%。5月以来,新能源汽车板块持续攻势。6月5日,苏州市“十四五”电动汽车公共充换电设施规划发布,提出到2025年建成充电桩20万个,预计完成充换电设施建设投资约60 ...