|

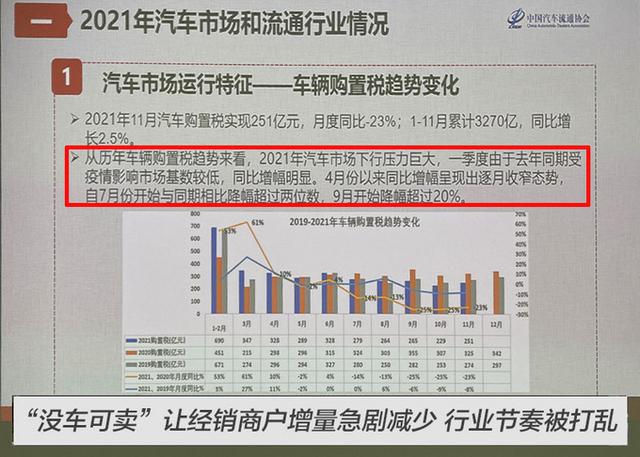

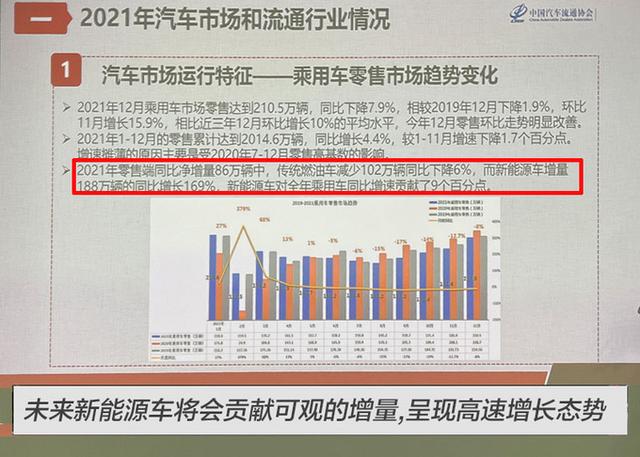

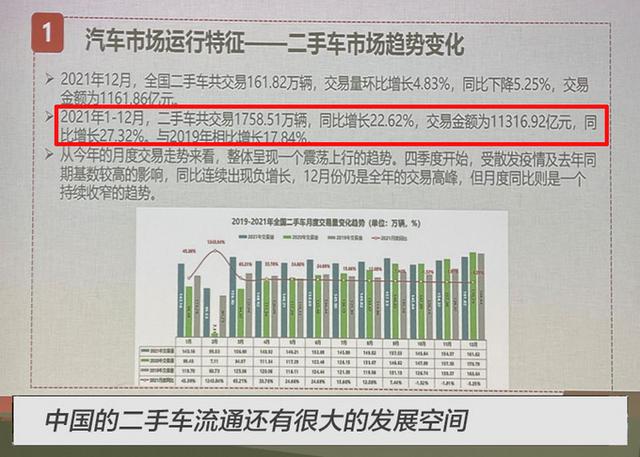

2021年中国汽车行业被“芯荒”整整笼罩了一年,这一年也是飓风暴雨地震等自然灾害袭扰全球的一年。1月初我来到中国汽车流通协会,希望透过当下汽车流通领域的一些现象去发现汽车行业的新的特征和未来的趋势。 为此我与中国汽车流通协会会长 沈进军先生进行了一对一的沟通。  1986年进入行业,沈进军亲历了中国汽车行业近35年来的高速发展。他回忆道:2012年开始中国汽车产业出现了与全球发达国家相同的特征,即“由卖方市场向买方市场的成功转变”。  “买方市场无疑对消费者而言是更有利的;同样,充分的竞争和健康的供应链体系对车企和经销商也是有利的。这些都标志着中国汽车市场已经走向了成熟。”但2020年新冠疫情在全球的爆发和后续2021年国内外如风灾、水灾等诸多“黑天鹅”事件多点散发,给重度依赖供应链体系的汽车制造业带来了极大的困难。 也正因为一直延续到2021全年的芯片荒,让整个汽车行业的供应链不断恶化,使得2021年中国汽车市场的表现变得极为复杂。  沈进军总结道:2021年中国汽车市场首次发生了“从买方市场到卖方市场”的逆变。“由买向卖”的逆变体现了汽车厂商、经销商、消费者之间的关系不再是供大于求、也不是供需平衡,而是供不应求。 在这样的背景下,汽车流通行业也出现了两大变化。第一,经销商新车销售的盈利状况普遍有所提升,在供不应求的情况下新车销售的价格要比以往明显恢复。很多品牌和经销商都不会考虑通过终端价格的手段去促销。第二,很多好的汽车产品、好的车型配置,一车难求,经销商无车可卖的尴尬局面。  “所以我们给出了这样一个‘逆变’的判断。2021年汽车行业普遍处在‘欠库存’状态。库存少了、压力小了,经销商端的财务成本显著降低。但是经销商同样很尴尬,看似经销商盈利状况比往年有所改善,但是没车可卖导致新增客户量的急剧减少,‘黑天鹅’的出现打乱了流通行业的节奏”沈进军说。  经销商是汽车行业的关键节点,也反映了中国汽车流通行业的持续变化。在做出了行业逆变的判断之后,沈进军也与我盘点了近几年整体中国车市的大盘表现。“从2018-2020的负增长到2021的正增长,我们曾判断过这是‘周期性’的下降与增长。但得到了2021的数据再去回想,我们发现2021年以前的下降很有可能是‘趋势性’的下降”。 根据财政部公布的数据显示2018、2019、2020新车销量连续三年负增长,到了2021年,整体1-12月新车销售出现了非常好的恢复性增长,实现了对大盘下降的逆转。但是,细分到月度去看,2021年二季度开始与2020年逐月同比依旧在下滑。这其中传统燃油车下降明显,而新能源车的增长则展现出弥补燃油车下降,且额外贡献了2021全年由负转正的增量。  因此从流通协会的角度,沈进军也进一步作出了这样的一个预判:“中国汽车市场的新车交付量也许并未见顶,但传统燃油车已见顶。未来新能源车将会贡献可观的增量呈现高速增长的态势,为中国汽车市场持续注入活力”。 另外,相比新车销售来说2021年全国二手车交易实现同比22%增长,交易量达到1,758万辆,基本实现了新车与二手车交易的1:1。但相比美国每年4,000万台以上的二手车交易量和峰值时期1,750万台的新车销量比例来看,中国的二手车流通还有很大的发展空间。  从公安部备案的机动车保有量数据看全国已经突破3亿辆,中国超越了美国成为全世界机动车保有量最大的国家。“有了庞大的保有量作为基础,还有2022年相应二手车政策的落地以及产业的共识,未来以二手车活跃度高于新车实现对新车销售的拉动,一定会成为中国汽车行业更具抗风险能力更加成熟健康的特征之一”,沈进军说。  在中国经销商圈儿里有这么一句话“有事儿找家里人”,他们口中的“家里人”就是中国汽车流通行业协会。作为中国汽车流通协会会长,汽车圈儿的很朋友大都熟悉这位“老沈”。对于中国汽车流通协会在主机厂、经销商之间扮演着怎样的角色?沈进军并不认可行业协会是一种“中介性质”存在的说法,他认为:汽车流通协会代表着整个汽车流通行业的利益,更具体的是在代表经销商的利益。 “一个汽车品牌并不仅仅是厂家拥有的,经销商也为培育良好的品牌形象扮演了重要的角色,也在为各自的汽车品牌提供服务。从2012年到现在,卖方市场到买方市场的转变让厂家与经销商的关系出现了一些变化,在过去卖方市场下的一些矛盾这近几年都凸显了出来。”  以往几年无论是头部品牌车企、主流合资车企还是中国品牌车企,都或多或少的出现了厂与商的矛盾。中国汽车流通协会组织了多个汽车品牌经销商联会,这些品牌联会始终保持着与汽车厂家的直接沟通。对此,沈进军强调:“在遇到危机的时候及时去化解矛盾,协会创造了沟通的平台实现和谐共赢,我们都相信没有解决不了的问题,这也是协会的使命”。 文章来源【网上车市】版权归原作者所有 |