|

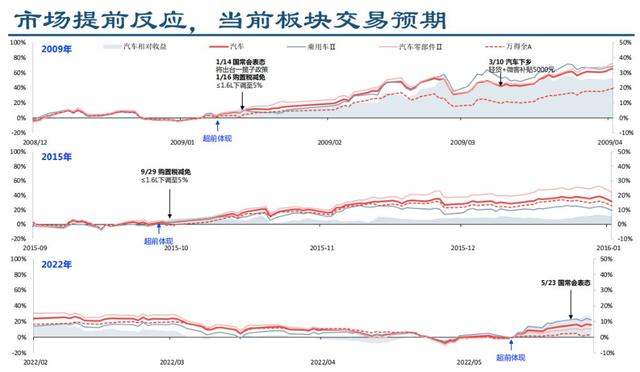

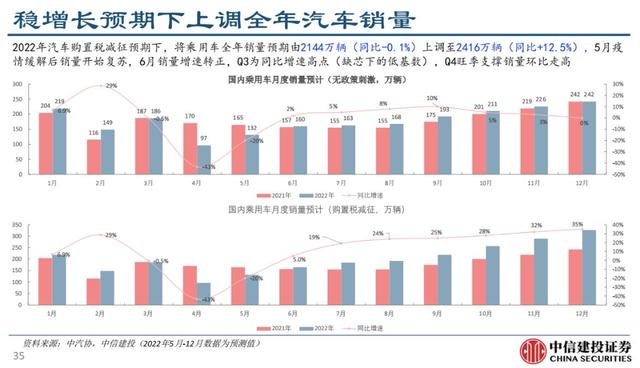

近日,汽车政策频频送暖,A股汽车板块持续冲高。 5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,提出对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。 购置税减半政策出台之后,各地纷纷跟进。据统计,截至6月1日已有14个省出台了相应汽车刺激政策方案,平均单车补贴5000元,最高超1万元。 随着政策细则落地,多家机构研报调高了全年汽车销量。东吴证券近日上调2022年乘用车销量至2110万辆,同比增长4.4%,年初预期值为同比增长3%。 中信建投证券程似骐、何俊艺等分析师在6月1日的最新报告中,将乘用车2022全年销量增速由同比-0.1%上调至+12.5%。 通过复盘前两轮汽车刺激政策,中信建投分析师得出结论,市场对政策的反应分为“三阶段”:预期驱动、销量驱动、业绩驱动。

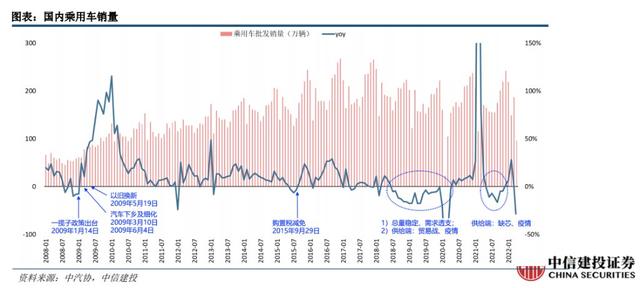

前两轮汽车刺激政策下 汽车板块销量、业绩、股价的表现我国在2009年和2015年先后实施了两轮以购置税减免为主的汽车刺激政策,两次窗口期对销量拉升都很明显:

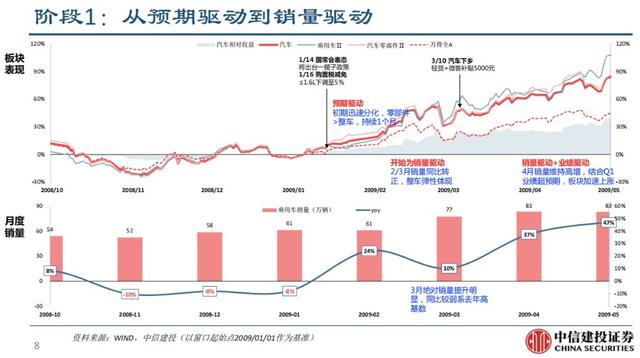

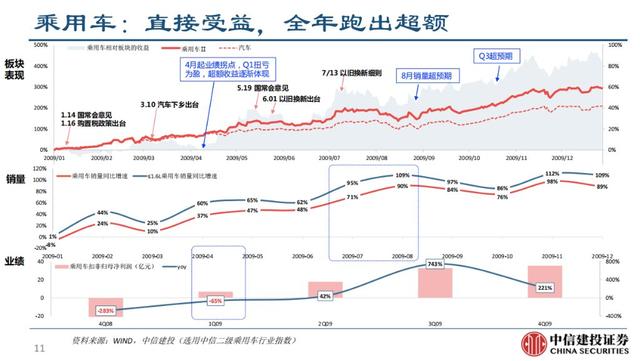

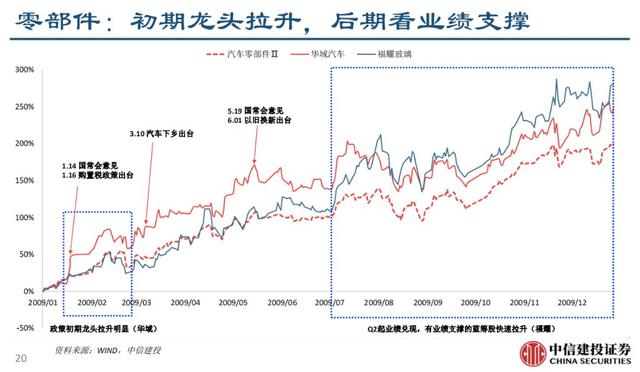

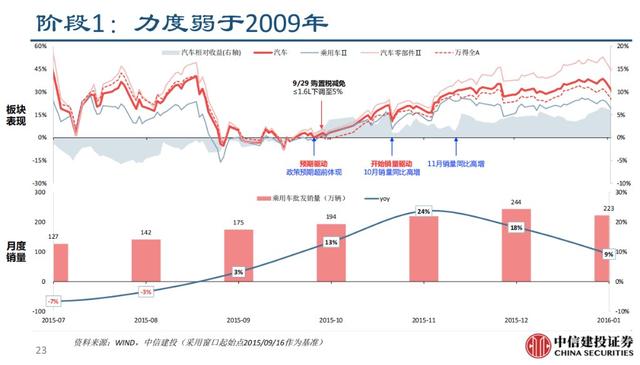

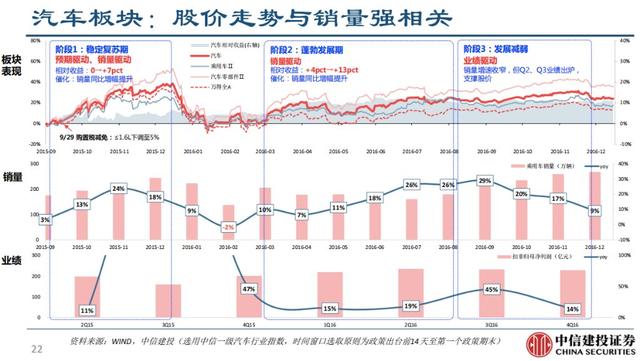

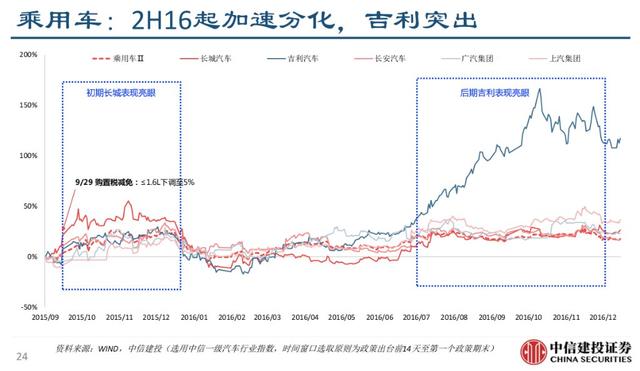

与此同时,板块在预期驱动、销量驱动、业绩驱动的相继和共同影响下,整体股价都明显走强。 第一轮政策期间(选取时间2009/01/01-2009/12/31)表现明显,销量、业绩、股价全年单边上涨。  并且在第一阶段,三个机会窗口就已经体现出来:国常会1月14日表态将出台一揽子政策,1月16日购置税减半征收后,预期驱动开启,零部件>整车板块,持续1个月;到2-3月,销量同比转正,整车弹性体现,板块上涨由预期驱动到销量驱动;4月业绩与估值双驱动,销量维持高增,结合Q1业绩超预期,板块加速上涨。  乘用车直接受益,2009年乘用车上市公司股价涨幅前五标的为:吉利汽车(585.8%)、华晨汽车(440.7%)、比亚迪(439.0%)、上汽集团(388.5%)、东风集团(350.9%),跑赢乘用车指数。 除了吉利汽车(集团收购沃尔沃催化)、华晨汽车(大额减值、业绩亏损)外,其他标的销量与业绩均实现较强增长,股价上涨与基本面表现挂钩。  零部件与板块趋势一致,但未有超额收益。初期龙头拉升,后期看业绩支撑。  第二轮政策期间(选取时间2015/09/16-2016/12/31),第一阶段的表现力度弱于2009年。  整个期间,汽车板块走势与销量强相关。2015年9月-2016年12月,乘用车上市公司股价涨幅前五标的为:吉利汽车(149.2%)、广汽集团H(79.1%)、上汽集团(44.8%)、比亚迪H(30.1%)、广汽集团A(28.8%),股价表现与份额提升相关。  产品周期与政策共振的厂商表现强:2016年实施购置税减半政策,国内乘用车销量同比增长15.1%,主要的厂商均实现销量增长,其中吉利汽车、广汽自主、上汽自主、北京汽车、东风本田、长城汽车、广汽菲克市占率提升显著。  2016年市占率提升大的厂商自身都正处于一轮强产品周期。后期吉利股价表现远超行业,也源于吉利处于博越+帝豪GS强势产品周期。  零部件板块,初期偏好成长小票,后期小票持续受压,估值下行,市场寻求有业绩支撑的蓝筹,如福耀玻璃。  当前处于什么阶段?后续市场如何演绎?参考历史,当前处于预期驱动的阶段。随着政策细则落地,本轮购置税减免覆盖面更广、力度更强,超市场预期,对需求担忧的悲观预期将得到扭转,预期拐点形成短期股价驱动力。  中信建投分析师认为,6月之后的销量数据修复将驱动板块继续上行。考虑到本轮刺激政策的力度超预期,下半年的销量有望迎来较强的修复,找补回疫情的损失,因此将乘用车全年销量预期由2144万辆(同比-0.1%)上调至2416万辆(同比+12.5%),5月疫情缓解后销量开始复苏,6月销量增速转正,Q3为同比增速高点(缺芯下的低基数),Q4旺季支撑销量环比走高。  对于整车来说,中信建投认为,复盘历史,刺激政策下,存量基盘大、产品周期强的整车企业最为受益;本轮刺激政策覆盖30万元以下的2.0L及以内的车型,存量产品看,合资及强势自主均有望充分受益,结合新品周期,长安、比亚迪、广汽、上汽、长城、吉利将受益。 对于零部件,历史上两轮刺激政策下零部件表现不一,2009年零部件龙头强势,2015年小市值零部件表现好。中信建投认为当前零部件可关注三条主线:需求弹性(稳增长政策推动)、盈利修复(成本端边际改善)、成长趋势(具备较强长逻辑)。 注:本文主要摘录自中信建投证券行业深度报告《刺激政策复盘:以史为鉴,把握新一轮复苏行情》 本文来自华尔街见闻,欢迎下载APP查看更多 文章来源【华尔街见闻】版权归原作者所有 |

6月1日,对于“在非洲觅得6座锂矿矿山,目前均已达成收购意向”一事,比亚迪做出回应:不予置评。锂作为所有金属元素在最轻的存在,被广泛应用与电池、玻璃、核工业等行业中,而随着用电设施的发展,电池行业也成为 ...

21世纪经济报道记者 缴翼飞 北京报道2022年6月2日12时00分,“吉利未来出行星座”首轨九星在西昌卫星发射中心以一箭九星方式成功发射,卫星顺利进入预定轨道,发射任务获得圆满成功。据了解,该组卫星是我国首次在西 ...