|

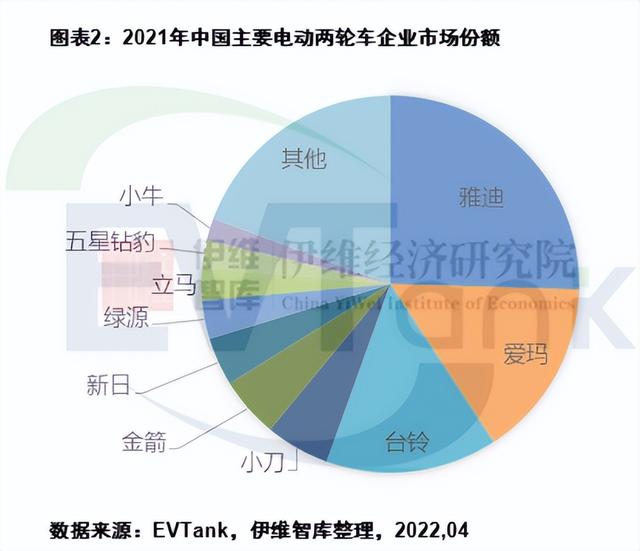

摘要:EVTank数据显示,2021年,锂电版电动两轮车的产量为1317万辆,总体渗透率为24.2%,带动电动两轮车用锂离子电池出货量为13.1GWh,同比增长21.7%。渗透率数据及两轮车用锂离子电池出货量数据均低于EVTank在2021年度白皮书中的预测。  近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国电动两轮车行业发展白皮书(2022年)》,白皮书统计数据显示,2021年,中国电动两轮车总体产量达到5443万辆,同比增长12.6%,增长幅度较2020年出现较大幅度的下滑。其中电动摩托车产量为251万辆,同比增长21.3%,电动轻便摩托车产量为64万辆,同比下滑41.6%。 EVTank分析认为,2021年中国电动两轮车产量增速不及预期的原因主要包括:(1)2021年共享电动两轮车的投放遭遇政策阻力开始收紧,美团和滴滴等运营商放缓甚至停止投放共享电动车;(2)国内部分地区推行新国标政策缓慢,大部分城市均推迟1-2年执行,导致非国标车的替换放缓。即便是两大不利因素对2021年的中国电动两轮车产生了较大的影响,但是EVTank在白皮书中的统计数据显示,2021年中国电动两轮车的出口市场依然强劲,同比大幅增长27.5%。 白皮书对2021年中国主要企业的份额做了研究和分析。从主要企业市场份额来看,2021年,雅迪以超过1300万辆的出货量排名第一,其次分别为爱玛、台铃和小刀,四家企业的合计市场份额超过60%。 EVTank分析指出,2021年中国电动两轮车企业竞争格局最大的看点为小牛、哈罗和九号等新进入者企业的表现,其中小牛以104万辆的成绩进入前十,而哈罗和九号也分别以60万辆和42万辆的出货量取得了不错的业绩。 EVTank预计,随着电动二轮车智能化概念的逐步渗透,新进入者通过打通软件、硬件、云端多方协同的服务链路,其市场竞争能力将进一步加强。  EVTank数据还显示,2021年,锂电版电动两轮车的产量为1317万辆,总体渗透率为24.2%,带动电动两轮车用锂离子电池出货量为13.1GWh,同比增长21.7%。渗透率数据及两轮车用锂离子电池出货量数据均低于EVTank在2021年度白皮书中的预测。 EVTank分析认为2021年,整个锂离子电池原材料价格大幅上涨,导致锂电池失去竞争优势,部分车企进而选择价格更为便宜的铅酸电池。另外,共享电动单车基本全部使用锂电池,而2021年该部分市场的断崖式下滑导致锂电电动两轮车出货量不及预期。加上2021年多起锂电电动两轮车的安全事故也影响了锂电版电动两轮车的出货。 但是,EVTank认为电动两轮车锂电化的长期趋势不改变,预计2026年其渗透率将接近50%。另外,随着钠离子电池的逐步产业化,预计其也将部分在电动两轮车中取代铅酸电池。  从2021年主要电动两轮车锂电池企业供应商来看,白皮书显示,星恒依然是中国最大的电动两轮车锂电池企业供应商,其市场份额超过30%,其次分别为天能、新能安和超威,四家企业合计份额超过70%。 另外,EVTank在白皮书中也分析了包括宁德时代、远东福斯特、横店东磁、比克、亿纬锂能、鹏辉能源和力神等企业在电动两轮车企业中的出货情况。 白皮书框架 第一章 电动两轮车行业基本属性 一、定义及分类 (一)电动两轮车定义 (二)电动两轮车分类 二、电动两轮车产业链研究 (一)产业链结构图 (二)上游核心配件产业 (三)中游生产环节 (四)下游渠道 第二章 中国电动两轮车市场环境分析 一、中国电动两轮车政策环境分析 (一)产业政策 (二)行业标准 (三)地方政策 二、2021年中国电动两轮车市场特点分析 第三章 2021年中国电动两轮车行业发展现状研究 一、产量分析 (一)全球电动两轮车产量分析 (二)中国电动两轮车产量分析 二、中国细分产品市场分析 (一)电动自行车市场分析 (二)电动摩托车市场分析 (三)电动轻便摩托车市场分析 三、不同动力类别产品结构分析 (一)铅酸电动两轮车分析 (二)锂电电动两轮车分析 第四章 2021年中国电动两轮车出口市场分析 一、总体情况 (一)出口量 (二)出口规模 二、细分情况 (一)重点区域出口量 (二)重点区域出口规模 三、电动两轮车出口市场发展趋势和特点 (一)出口趋势 (二)出口特点 第五章 2021年中国电动两轮车企业竞争格局分析 一、电动自行车 (一)主要企业出货量及市场份额 (二)电动自行车企业类别及特点 二、电动摩托车/电动轻便摩托车 (一)电动摩托车主要企业出货量及市场份额 (二)电动轻便摩托车主要企业出货量及市场份额 三、主要电动两轮车企业和电池厂供应关系分析 四、电动两轮车企业竞争格局新特点 五、 中国主要电动两轮车企业名录 第六章 重点电动两轮车生产企业分析 一、雅迪 (一)公司基本情况 (二)主要产品和分类 (三)电动两轮车业务经营情况 (四)主要电池供应商情况 二、爱玛 (一)公司基本情况 (二)主要产品和分类 (三)电动两轮车业务经营情况 (四)主要电池供应商情况 三、新日 (一)公司基本情况 (二)主要产品和分类 (三)电动两轮车业务经营情况 (四)主要电池供应商情况 四、小牛 (一)公司基本情况 (二)主要产品和分类 (三)电动两轮车业务经营情况 (四)主要电池供应商情况 五、九号 (一)公司基本情况 (二)主要产品和分类 (三)电动两轮车业务经营情况 (四)主要电池供应商情况 第七章 电动两轮车用电池分析 一、电动两轮车用电池发展现状 (一)总体出货量 (二)总体市场规模 (三)不同类别电池出货量分析 二、电动两轮车电池国内主要企业分析 (一)天能 (二)超威 (三)星恒 (四)新能安 (五)亿纬锂能 三、电动两轮车用电池国内主要企业竞争格局分析 (一)铅酸电池企业竞争格局 (二)锂离子电池企业竞争格局 四、电动两轮车换电平台分析 五、电动两轮车电池发展特点分析 六、电动两轮车电池发展趋势分析 第八章 电动两轮车行业发展趋势分析 一、电动两轮车市场规模及出货量预测 (一)出货量预测 (二)市场规模预测 二、电动两轮车用电池市场规模及出货量预测 (一)出货量预测 (二)市场规模预测 三、竞争格局预测 (一)电动两轮车企业竞争格局预测 (二)电动两轮车电池企业竞争格局预测 【联合发布单位】 EVTank:全球领先的专注于电动汽车及其相关产业链研究的权威第三方机构,为所有利益相关者、生产商、购买商、供应商、投资者、银行、政府提供独立而权威的专业研究服务。 伊维经济研究院:在国家主管部门支持下依法设立的一家专注于新兴产业领域研究和咨询的第三方智库,研究院下设汽车产业研究中心、节能环保产业研究中心、电子信息产业研究中心、智能制造产业研究研究中心、新能源新材料产业研究中心等专业研究中心。研究院主要服务政府、企业和金融机构,提供产业规划、招商服务、市场调研、行业研究、企业管理咨询、投融资咨询、可行性研究等专业服务。研究院总部位于北京,在上海、深圳、重庆等地方设有分支机构。 中国电池产业研究院:独立研究机构,总部位于北京,专注于新能源电池产业链的研究和咨询服务、大数据研发,致力于为客户提供权威、独立和专业的第三方行业研究报告和数据。 2021年中国电动两轮车产量5443万辆 带动锂电池出货量超13GWh_电池网 文章来源【电池网】版权归原作者所有 |

在漫威电影里,神奇的蜘蛛侠穿上了钢铁侠为他专门设计的战甲,看上去帅呆啦!简笔画穿着新战甲的超帅蜘蛛侠的画法,虽然很有难度,但真的值得我们努力画画看哟!步骤一:先画底稿。步骤二:手脚和爪子。步骤三:脸部 ...

日常生活中一些车友在驾车出行时习惯用车载USB给手机充电时间长了会发现使用车载充电后手机待机时间越来越短其实看似平常的车载充电实则大有“讲究”使用不当既增加油耗又“损伤”手机那么车载充电到底存在哪些“误 ...