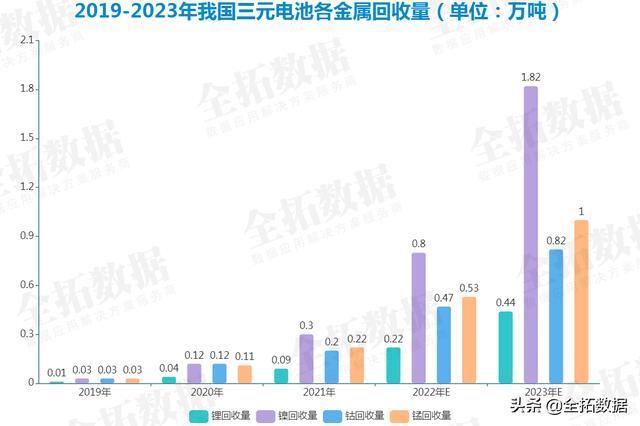

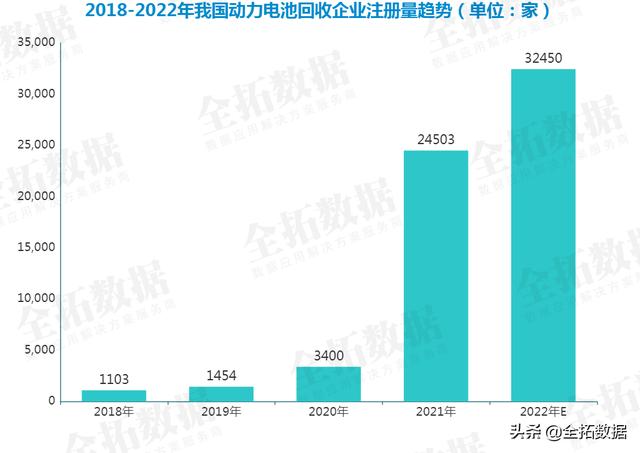

我国于2020年提出“碳达峰、碳中和”目标,交通领域电气化是实现双碳目标的重要路径。在国家、地方政策双轮驱动、强制性标准逐步完善、“新三化”等趋势的持续推动下,国内新能源汽车发展浪潮强劲。全拓数据显示,截至2022年3月底,我国新能源汽车保有量达891.5万辆。 随着我国新能源汽车产业的发展,电池的报废渐成规模。大量报废的锂离子电池若得不到及时良好的处理,将对环境、人体健康产生严重危害,并造成资源浪费。报废锂离子电池中含有锂、铝、铜、镍、钴、锰等有价金属元素,对其高效回收利用,符合可持续发展的要求。  2021年4月7日,工信部发布《工业和信息化部2021年规章制定工作计划》,将加快审查或者起草《新能源汽车动力蓄电池回收利用管理办法》、工业资源综合利用管理办法、电子认证服务管理办法(修订)等8个项目。动力电池回收利用作为政策热点及关注焦点被提出,突显了新能源汽车产业链末端处理的重要性。  全拓数据统计显示,2019年我国动力电池回收市场规模约为50亿元。中国汽车技术研究中心数据显示,2020年国内累计退役的动力电池市场规模达到100亿元。预计2022年我国动力电池回收量将超280亿元。  目前,磷酸铁锂电池的全球市场份额约为32%至36%,远低于三元电池60%以上的份额。三元电池由于富含丰富的有价金属,通常直接拆解回收。随着动力电池回收量持续增加,回收技术水平提高,我国三元电池各金属回收量将稳步增加。预计2022年锂、镍、钴、锰回收量将分别达到0.22万吨、0.80万吨、0.47万吨、0.53万吨。2023年将分别增至0.44万吨、1.82万吨、0.82万吨、1.00万吨。  动力电池回收产业发展迅速,使得市场上涌现了大量的动力电池回收企业。据全拓数据统计,2018年动力电池回收相关企业注册量突破1000家,2020年新增动力电池回收企业3400家,2021年动力电池回收企业注册量暴增至2.45万家,预计2022年动力电池回收企业注册量将超3万家。  虽然相关企业注册量增长迅猛,但是动力电池回收市场目前仍是一片蓝海,尚未有龙头企业出现,行业竞争格局也暂时呈现“小、散、乱”的局面。布局动力电池回收市场的企业包括了动力电池生产链上的大部分企业类型,如电池用户单位、电池生产企业、材料企业、储能企业、设备制造商、车企等。  以目前的技术而言,汽车动力电池的平均使用寿命大约为5-8年,因此国内早期推广的新能源汽车动力电池将陆续进入报废期,并随着近年来新能源汽车大力推广,销量实现高速增长,预计未来动力电池将迎来大规模退役潮,退役动力电池的回收利用需求渐显迫切。  全拓数据认为,电池回收是电池材料来源的途径之一,随着新能源车保有量不断增长、电池拆解回收技术逐渐进步、渠道的逐步规范,未来电池退役及回收将成为电池材料来源的重要渠道,这不仅能有效促进废旧电池的回收利用,还能产生巨大的经济和环境效益。 文章来源【全拓数据】版权归原作者所有 |

9月7日,贝壳财经报道称,特斯拉在中国的超级充电桩生产项目已经于8月20日正式竣工,8月21日至9月25日为调试期,预计验收期限为9月26日至10月30日。该项目的建筑面积达到1万平方米,超级充电桩的预计年产量在一万根 ...

“免费充电、一分钱充电,简直不讲武德”。 “补贴战”战火烧到了充电桩赛道。有电动汽车充电行业人士吐槽,充电桩价格恶性竞争已经愈演愈烈。 日前,网络流传一封《深圳市电动汽车充电行业联名投诉信》。联名投诉信 ...