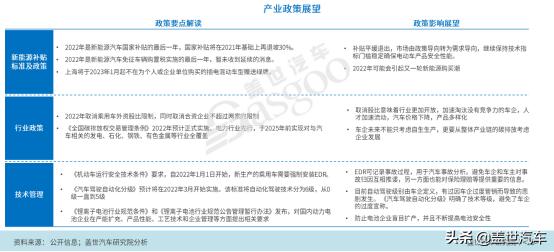

|

2021年乘用车整体销量达到2,148万辆,同比增长6.5%, 结束2018年以来连续下降的局面。2022年乘用车市场预计销量在2242万辆左右,同比增长4.8%,新能源销量为477万辆,渗透率达到21%。 从2021年乘用车销量变化情况来看,一季度市场总体呈现迅猛增长势头,二季度以来在去年疫情后恢复期的高基数、芯片短缺 的影响下,降幅不断扩大,市场走势逐步减弱,下半年表现明显不如上半年,四季度表现要略好于三季度。  2021年中国新能源乘用车销量共计333万辆,在面对全球车企“缺芯”、原材料价格高升,以及新冠肺炎疫情等不利情况,中国新能源乘用车却呈现出前所未有的火爆趋势,销量创历史新高。  中国传统车企正在加快混动布局并推出混动平台和车型,同时在新能源上推出高端品牌与现有品牌形成差异化, 形成混动+纯电双轮驱动。  2022年多项新能源补贴政策进入倒计时、真正实现由政策导向转向市场导向,预计会引发一波新能源提前消费。 另一方面,汽车企业股比全面开放和碳交易等政策将加速行业竞争变革,未来“马太效应”将更加明显。  以上内容截取自盖世汽车研究院推出的《2022年中国乘用车市场未来展望》报告部分内容,原文共30+页PDF。 文章来源【盖世汽车】版权归原作者所有 |