|

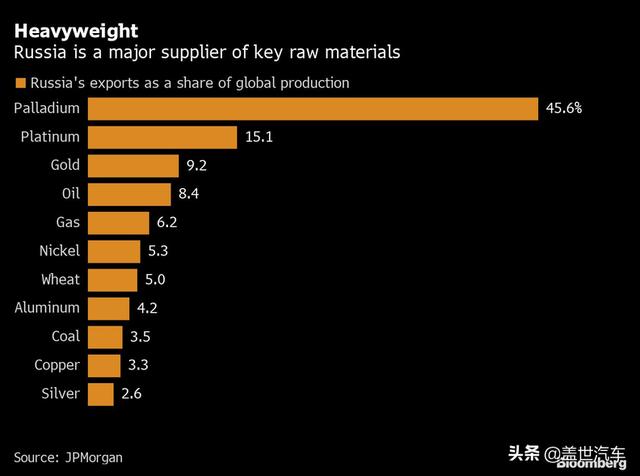

一句源于网友的总结:“由阿道夫·希特勒保持的丹麦4小时‘速通’记录被弗拉基米尔·普京在2022年2月24日以1小时22分刷新。” 尽管直至2月25日,冲突仍在持续,但不可否认,活在当下的我们,又一次见证了历史。近年来,在受到新冠疫情、供应链受阻和原材料价格暴涨等因素“暴击”之后,全球经济再一次因俄乌武装冲突再次走上一条不可预测的道路,而我们需要关心的是,这又将对中国乃至全球汽车产业带来怎样的影响? 制裁与反制裁,一场伤敌一千自损八百的博弈 引援新华社驻外记者报道:继俄罗斯总统普京21日晚签署命令承认乌克兰东部的“顿涅茨克人民共和国”和“卢甘斯克人民共和国”后,美国、欧盟、英国和日本相继宣布对俄罗斯实施制裁。 其中,根据美方发布的行政令第1条,禁止美国人在“顿涅茨克人民共和国”和“卢甘斯克人民共和国”进行“新的投资”;禁止“直接或间接从该地区向美国输入任何商品、服务或技术”;禁止“出口、再出口、销售或供应……来自该地区的任何商品、服务或技术”,以及禁止“美国人的任何批准、融资、便利或担保行为”等。 22日,美国总统拜登还曾在白宫就乌克兰局势发表讲话,宣布对俄罗斯实行经济制裁。 就在北京时间2月24日凌晨,美国宣布对俄罗斯进一步制裁,其中包括制裁修建联通俄罗斯与德国天然气输送的北溪2号管线公司、瑞士企业Nord Stream 2 AG,该司的母公司为俄罗斯天然气巨头Gazprom。彼时,拜登表示若俄罗斯的行动继续升级,美国将采取进一步措施。 而在本周二,德国总理朔尔茨曾宣布,德国暂停审批北溪2号天然气管道,但就在这一禁令下达不足半天,欧洲天然气价格剧烈暴涨,ICE英国天然气期货收涨逾9.68%,欧洲TTF基准荷兰天然气一度狂飙14%。 基于此,有观点认为,美国的新一轮制裁将对欧洲能源结构带来更深层次的打击。 要知道,俄罗斯是天然气产量居世界第二、原油产量居世界第三的资源大国,更是欧盟国家最大的能源供应国。 单以此次多国制裁重点提到的北溪2号为例,其管道总长约1,222千米,其超过了1,166千米的兰格勒德管线,是目前世界最长的海底管道,连接了圣彼得堡附近的乌斯季-卢加地区和德国东北部的格赖夫斯瓦尔德,该设计输气能力为550亿立方米/年。 但早在2019年1月,美国驻德国大使便曾以地缘政治为由强烈反对北溪2号的修建,在他们看来,这一管道的修建或提升欧盟对俄罗斯能源安全的依赖。随后在多方的阻挠下,该管道终于在去年下半年正式完工并已开始传输天然气,只待德国和欧洲委员会的批准。  图片来源:央视新闻截图 很显然,短期内这一管道或难正式投入使用。与此同时,俄罗斯经乌克兰向欧洲输送的天然气占欧洲供应量的8%,基于现下可能还将持续数周的紧张局势,该天然气输送路线亦存巨大风险。 可事实上,近年来伴随全球就碳中和达成共识,欧洲本地火力和核电发电占比进一步收窄,风力和光伏发电等可再生能源普及率尚难覆盖全欧洲需求,天然气成为当下乃至未来一段时间内欧洲的主体能源之一,而俄罗斯天然气出口量占欧盟国家的30%-40%。 此前,卡塔尔能源事务部长兼卡塔尔石油公司总裁萨阿德·谢里达·阿尔卡比在天然气出口国论坛第六次峰会后举行的新闻发布会上直言,在欧洲天然气供给方面,没人可替代俄罗斯。 基于此,不少专业人士认为,若美欧英日等国家加大制裁力度,俄罗斯或采取暂停石油、天然气等能源出口来实施反制裁。以此为号,2月24日当天,布伦特原油期货价格盘中突破每桶100美元,为7年多来首次破百;天然气期货增幅再创新高。 且基于能源研究机构Rystad Energy一份报告指出,俄乌军事冲突或推动原油价格飙升至130美元。 飙升的不只是原油、天然气价格,还有一应汽车产业所需品 2020年3月,在新冠疫情的蔓延下,金融市场遭受暴击,3月9日至22日短短两周内,美股连续历经4次熔断,原油价格暴跌,跌破每桶20美元,创下18年以来的新低,由此国内成品汽油油价也回归“5元时代”,并持续了数月。 直至今年,我国成品油价才逐渐恢复到疫情前水平,基于全球原油价格的持续走高,不排除我国在下一轮调价窗口期迎来新高。 油价飙升,或许会是中国百姓感受最为直接的地方,但事实上波及范围远不止于此。 当地时间2月24日,伦敦金属交易所(LME)铝价盘中跳涨4.8%,至每吨3,449美元,超过此前2008年创下的纪录;镍价则飙升至2011年以来最高。由于俄罗斯军事行动引发了金融市场风险资产的抛售,铜价小幅走低。 与此同时,作为全球最大的钯金生产国,俄罗斯形势影响下,推动钯金期货价格2月24日盘中触及每盎司2721美元,为去年7月以来最高价。  俄罗斯是一些关键原材料的主要供应国;图片来源:彭博社 而要知道的是,铝是当前汽车产品主要用材中除钢以外占比最大的材料之一,包括但不限于新能源汽车特有部件动力电池载体——铝电池盒,以及车身及底盘结构件、车身覆盖件、内外饰件等等;镍则是动力电池主要元素之一;钯金主要用于净化汽车尾气排气净化器。 此外,根据市场研究机构Techcet月初发布的一份报告显示,全球诸多半导体制造商较依赖于俄罗斯和乌克兰的一些材料,如氖、钯等。报告估计,美国90%以上的半导体级氖供应来自乌克兰,35%的钯来自俄罗斯。 近期一份由国际半导体产业协会(SEMI)发出的文本副本显示,SEMI全球公共政策副总裁Joe Pasetti针对来自俄乌两国生产的诸如六氟丁二烯、钯、氦、氖和钪等的半导体材料向成员作了提醒,“如果您的公司担心其中任何一种材料有潜在的供应中断风险,请告诉我。” Techcet指出,氖对用于制造芯片的激光器至关重要,是俄罗斯钢铁制造业的副产品,而乌克兰企业则负责了氖的纯化环节。钯则用于传感器和存储器以及其他应用。 尽管昨日以来,陆续有半导体供应商站出来表态,早在2014年俄罗斯吞并克里米亚时便意识到这一危险,从那以后尽可能降低了俄乌冲突可能对供应链带来的中断风险,但不可否认的是,这一影响或非直接,更多可能会是被市场所波及。 这无疑是给疫情以来,饱受缺芯、少电、原材料涨价的全球汽车产业链一击抱拳,且接下来走势更将难以预期。 为尽可能降低由此不断增大供应链风险,愈来愈多国家及相关企业做出相应措施,如日本新日铁股份有限公司计划从巴西和澳大利亚购买更多的铁矿石,以防铁矿石供应中断并弥补铁矿石供应的不足。该公司目前约有14%的铁矿石颗粒原料来自俄罗斯和乌克兰;内存芯片生产商已经将惰性气体库存从常规的4周提高到6到8周,但依然无法解决长期问题。 “尽管从一定层面来看,中俄关系较其他局势相对缓和,但汽车产业链悠长,其全球供应的属性注定中国产业链很难全身而退。”盖世汽车CEO周晓莺如是认为,与此同时,她进一步表示,冲突一定会增大民众的恐慌,大宗商品价格走高是必然趋势,且将持续很长一段时间。 冲突持续,那些在俄乌的中国车企怎么办? 相较于资源出口所引发的产业链危机,中国车企整车产品的直接出口以及在当地布产受此影响或更为直接。 根据欧洲商业协会此前发布数据显示,2021年,中国品牌汽车在俄罗斯的总销量达到11.57万辆,较2020年翻了一番,在俄乘用车市场的份额增至近7%。中国品牌汽车日益受到俄消费者青睐。 具体来看,2021年,哈弗、奇瑞、吉利汽车在俄销量分别以39126辆、37118辆、24587辆,同比增长125%、224%以及59%,位列俄罗斯汽车销量排行榜第十二位、十三位以及第十七位。  2021年上市新车型哈弗JOLION;图片来源:长城汽车 与此同时,中国汽车品牌在俄本地化的进程正持续提速。 去年4月,哈弗在图拉州乌兹洛瓦亚工业园的汽车发动机工厂正式开工。图拉州政府副主席拉夫鲁欣表示,该工厂对推动图拉州汽车产业发展具有重要意义。工厂预计2022年底完工,年产发动机约8万台。 除在俄完善汽车生产配套产业建设外,长城汽车在俄产品矩阵已达 6 款、经销商网络 100 余家,哈弗汽车工厂还将在2022年优化生产和营销模式,预计汽车产销量将进一步增加。  长城汽车在俄罗斯经销商门店;图片来源:长城汽车 也正基于长城汽车在俄罗斯本地的深度布局,2月24日当天长城汽车(HK.2333)收跌5.24%,盘中触及每股16.8港元,为去年6月以来新低。  图片来源:富途牛牛截图 随后,长城汽车对外回应,俄乌冲突对该公司俄罗斯工厂的生产与销售不会产生影响;乌克兰出口业务短期内可能会受一些影响,但长期来看没有问题。 但很显然,冲突还在持续,来自美欧英日甚至更多后续可能加入的国家的经济制裁,或很大程度上造成俄罗斯经济受挫,从而影响当地民众的购买力与消费信心,对于致力于走出国门的中国车企而言或难说“没有问题”。 文章来源【盖世汽车】版权归原作者所有 |