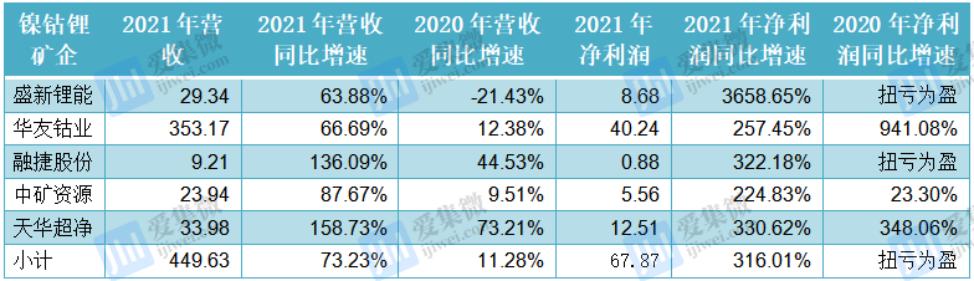

芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战! 对锂电产业链来说,2021年是产业链企业业绩大爆发的一年,也是机遇与挑战高度交织发展的一年。受益于下游新能源汽车超预期发展,行业对动力电池的需求量快速增长,一度出现产量跟不上需求的情况,部分主机厂曾因没有足够动力电池导致汽车减产。 同时我们也看到,新能源汽车景气带来的需求爆发,快速传导到上游供应链,无论是锂材还是锂电企业,在受益业绩大增的同时,也面临着严重的缺货涨价现象,部分锂材价格上涨幅度超预期,持续给下游主机厂加压,至今年一季度,导致部分主机厂无法承受涨价压力被迫停止接单,给行业发展敲响了一记警钟。 锂电概念股2021年业绩暴发,今年Q1增收不增利 根据中汽协、乘联会数据,2021年我国新能源汽车超预期增长,全年新能源汽车销量达352.1万辆,渗透率也从年初的5.4%增长至年底的13.4%。受下游市场持续景气,带动2021年我国动力电池产量达219.69GWh,装车量为154.5GWh,分别同比增长163.4%、142.8%。其中,宁德时代、比亚迪、中创新航、国轩高科、LG新能源、蜂巢能源、亿纬锂能、塔菲尔新能源、孚能科技、欣旺达位列装车量前十。 SNE Research数据显示,行业龙头宁德时代年度总装车量为96.7GWh,位列全球第一;比亚迪以26.3GWh位列全球第四,2021年进入全球装车量前十的本土企业还有国轩高科、远景动力、蜂巢能源。 需注意的是,2021年也是磷酸铁锂重回巅峰的一年,在新能源汽车补贴持续退坡背景下,汽车产业为了降低成本,磷酸铁锂电池产销规模持续扩大。2021年5月,磷酸铁锂电池以8.77GWh产量超越三元材料,并在7月以5.8GWh再超越三元电池装车量。年度磷酸铁锂电池产量为125.4GWh,占比达57.1%,同比增长262.9%;同时,磷酸铁锂电池年度装车79.8GWh,占总装车量比重达51.7%,同比增长227.4%。 受益于此,2021年国内动力电池企业业绩呈现暴增状态,其中宁德时代2021年录得营收1303.56亿元,同比暴增159.06%,其他动力电池企业营收也以两位数乃至三位数的速度快速增长。 由于比亚迪集团目前电池业务没有披露具体业绩,因此在业绩分析部分,本次选取宁德时代、欣旺达、国轩高科、亿纬锂能、鹏辉能源、珠海冠宇作为分析对象。统计数据显示,本次分析的6家企业2021年合计营收2110.03亿元,同比增长100%。 营收大涨的同时,净利润也获得快速增长,其中宁德时代2021年净利润为178.6亿元,同比增长192.61%。其他企业中,仅有国轩高科净利润为同比下降状态。6家企业2021年累计净利润230.7亿元,同比增长139.97%。 据了解,造成国轩高科增收不增利的主要原因为,订单增长的同时,原材料价格也在上涨,但该年度国轩高科仍按原订单价格执行销售,导致上游涨价压力未能很好向下游传导所致。这一现象在欣旺达等企业中也存在。  6家动力电池企业2021年业绩表现(单位:亿元,来源:Wind) 不过进入2022年,动力电池企业业绩则呈现出增收不增利的局面,即便从2021年下半年至今年一季度已执行多轮涨价,仍出现净利润同比出现较大幅度下滑的现象。 今年Q1如上6家动力电池企业合计录得营收746.16亿元,同比继续大增115.58%,其中宁德时代继续领衔,Q1实现营收486.78亿元,同比增长153.97%,其他企业也有两位数至三位数的同比增速。但净利润方面,则呈现出集体下跌状态,有5家企业今年Q1净利润均同比出现两位数下跌,仅鹏辉能源一家企业净利润同比增长68.72%。总体看,6家企业合计净利润26.92亿元,同比下滑24.1%。  6家动力电池企业2022年Q1业绩表现(单位:亿元,来源:Wind) 锂材概念股业绩持续高涨,今年Q1集体再创新高 上游锂材产业链很长,整体来看主要有镍钴锂、正极材料、负极材料、电解液、隔膜等,本次主要选择2021年锂材价格波动较大的镍钴锂、正极材料、电解液3大产业链企业进行说明。 在镍钴锂矿产资源概念股方面,2021年至今年Q1,受疫情、地缘政治等因素影响,矿产量价齐升,带动了盛新锂能、华友钴业、融捷股份、中矿资源、天华超净等概念股业绩大涨。 这5家企业2021年实现营收449.63亿元,同比增长73.23%。需注意的是,5家企业营收增速均超过63%,最高为天华超净,同比增速达158.73%。 不过相比营收,净利润表现更为亮眼,5家企业合计实现净利润67.87亿元,同比暴增316.01%。具体到各个企业发现,净利润增速均超过257%,最高为盛新锂能,净利润同比增长超过36倍。而在2020年度,部分企业刚实现扭亏为盈,足见下游市场景气对镍钴锂矿企带来的积极影响。 值得注意的是,相比2021年,镍钴锂矿企的“春天”当属今年Q1,合计实现营收206.13亿元,同比增长154.29%;合计净利润55.02亿元,同比增长427.19%。同时,今年Q1合计净利润仅较上年度少12.85亿元,除华友钴业同比增长102.4%外,其他企业均同比增长超8倍。  2021年5家镍钴锂概念股业绩表现(单位:亿元,来源:Wind) 虽然镍钴锂概念股业绩大增,但最抢眼的当属正极材料,2021年实现集体业绩爆发,其中容百科技、杉杉股份、厦钨新能、德方纳米、长远锂科、当升科技、格林美、湘潭电化等概念股均取得了不错业绩。 具体表现为,营收方面,8家正极材料概念股2021年合计营收876.38亿元,同比增长119.99%,所有企业增幅均在51%以上,而在2020年度,有5家企业营收同比下滑。净利润方面,8家概念股合计净利润为88.58亿元,同比暴增4.6倍,不计算扭亏为盈的德方纳米,剩余7家企业2021年净利润同比增速均超过124%。 不过,在经历2021年的疯狂后,今年Q1如上8家企业业绩增速明显放缓,合计实现营收341.2亿元,同比增速仍保持在122.13%的高位;合计净利润增速“下降”至172.19%为33.02亿元,显示出正极材料企业向下传导成本压力的能力开始乏力。  2021年8家正极材料概念股业绩表现(单位:亿元,来源:Wind) 除了镍钴锂概念股,电解液概念股也在今年Q1迎来新的“春天”。 统计发现,多氟多、天赐材料、新宙邦、江苏国泰、永太科技5家电解液概念股2021年合计营收为696.49亿元,同比增速为55.33%;合计净利润为70.7亿元,同比增长168.75%。相比正极材料概念股,电解液概念股2021年表现可谓“业绩平平”。 不过进入2022年后,电解液概念股进入第二轮增长极,今年Q1合计实现营收221.61亿元,同比增长100.66%;合计实现净利润38.41亿元,同比增长341.43%,同比增速均超过150%。其中多氟多表现最抢眼,净利润在2021年同比增长接近28倍的基础上,今年Q1再增长629.39%。  2021年5家电解液概念股业绩表现(单位:亿元,来源:Wind) 小结 受益于新能源汽车超预期增长,2021年锂电及锂材产业链企业业绩集体增长,特别是动力电池企业及正极材料企业,受益增长明显;而镍钴锂概念股及电解液概念股还将这一势头延续至今年Q1,实现更高的业绩增速。 不过,锂电及锂材产业链量价齐升的背后,已经在对下游新能源汽车整车制造产业带来不利影响,产业健康发展受到影响,其中,部分主机厂因无法承受持续上涨的电池成本压力,已暂停接受部分新能源汽车车型新订单。 不仅如此,在新能源汽车补贴退坡、芯片等其他原材料同步缺货涨价、疫情反复带来供应链断裂的背景下,新能源汽车高速增长势头已在今年3-5月面临严峻挑战,主机厂将成本压力向消费者传导也持续承压。其中4月多家车企新能源汽车销量大幅下跌,所带来的不利影响也将反噬上游产业链。 事实上,这一不利影响已在上游产业链中不断得到体现,如锂材价格持续下滑,其中电解钴、镍豆、六氟磷酸锂等原材料已出现多个交易日交易均价跌幅达1万元/吨的情况;动力电池企业也出现增收不增利的情形,或将影响产业链企业2022年后三个季度的利润表现。(校对/James) 文章来源【爱集微APP】版权归原作者所有 |