|

2010年9月15日,立讯精密在深交所上市,昔日富士康“打工妹”王来春熬出了头。 上市仅仅是一个起点,立讯精密用11年时间,让市值从不到百亿一度飙涨到四千亿。 高歌猛进的立讯精密,是如何做大做强的?未来又有哪些值得期待? 2022 年 5 月9日、10 日,立讯精密副董事长王来胜自掏腰包2亿元,通过二级市场增持公司股份703万股,为何他如此看好自家公司? 近期,立讯精密股价大幅回落,现在是投资的好时机吗? 来源|价值线 (ID : value-line) 作者|荆轲、阿月 编辑|风飞扬 1、打工妹创下的“千亿帝国” 只有初中学历的王来春,很好的演绎了什么叫“金麟岂是池中物”。 1988年,富士康在深圳建立了第一家电子厂,年仅21岁王来春辗转来到深圳,成为富士康第一批女工。王来春一直记得入职富士康后,老板郭台铭第一次演讲时说的一句话:没有谁是天生穷命。 王来春在富士康干了11年,从普通操作工一步步干到线长、组长,最后成为课长,这已是初中毕业的王来春在这家台资企业可以达到的天花板。 1999年,32岁的王春来决定离职,郭台铭对她的这一想法竟非常支持: “你能吃苦,做事认真细致,又能坚持,我很支持你创业,而且我会借钱给你创业,给你订单,让你有生意可做。” 立讯精密起初主要生产电子连接线和连接器,大客户是富士康。在深交所中小板上市后,立讯精密开始一路高歌猛进。 2012年之后,立讯精密成功入苹果供应链,从iPhone和Macbook连接器电缆的制造,再到成为AirPods的整机制造商,立讯精密一步步与苹果生态牢牢绑定。 2010年9月15日,立讯精密上市第一天,市值为69.58亿,2020年10月13日,立讯精密市值触及历史最高位,达4469.68亿,目前公司市值仍超过2000亿。 在这10年中,立讯精密做对了什么? 2、并购驱动,深度切入苹果产业链 起初立讯精密只是一家连接件的生产商,最大的客户是王来春的前东家富士康。通过一步一步并购,立讯精密逐渐切入了苹果产业链,赢得了库克的赞誉,成为富士康的对手,实现了从凡鸟到凤凰的蜕变。 从立讯精密的成长轨迹中,可以出这是一家内生发展和外延并重的公司。 十年来,立讯精密并购的企业包括江西博硕、昆山联滔、珠海双赢、得多SUK、苏州美特、上海及惠州美律、光宝摄像头事业部、江苏纬创、昆山纬新、日凯电脑等…… 有分析认为,立讯是典型的“并购驱动型公司”,跟A股大部分溢价收购高盈利能力资产的公司相反,立讯作为卓越管理文化下的“低熵体”,它的收购对象往往是经营能力一般或者陷入经营困境的“高熵体”。 一方面立讯精密能以极低的成本进行收购,进入新的业务领域;另一方面其又拥有强大的并购整合能力,将新业务不断打造为业务明星。 每次增资扩股进行外部收购后,立讯的ROE(净资产收益率)会突然下降,但之后又会慢慢上升,说明整合成功,凭借自己强大的管理整合能力对被收购资产进行经营效率的提升,最终同化成立讯自己的业务。 王来春把富士康的管理经验带进了立讯,坚持标准化和自动化的生产,严格管控品质。如果产品出现问题,会追根究底。 有媒体报道称,作为草根出身的民营企业家,王来春在创业时期尝尽了艰辛,即便成为了富豪,大事小事依然事必躬亲一把抓。底下的高管都很怕王来春,很多东西管得很细致。 立讯精密的成名之作是拿下AirPods订单。 Airpods是苹果除iPhone外第一个年销量过亿的产品,AirPods的“爆火”也推动着立讯精密营收逐年上涨。2017年至2020年,公司营收从228.26亿元飙升925.01亿元,净利润由16.91亿元升至72.25亿元,净利润增速分别为46.18%、61.50%、73.13%及53.28%。 AirPod的生产工艺并不简单:一对耳机以及充电设备共有28 个主要组件以及数百个元器件,耳机内集成了6颗传感器,精密程度高,模组集成难度较大。起初,Airpods 的生产组装厂为英业达,但其制造良率和扩产意愿始终不佳,随后苹果的订单逐步向立讯精密转移。在经历产能爬坡后,2017年底,AirPods订单的交货时间已经缩短到不到3天。

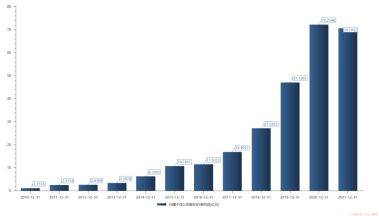

蒂姆·库克参观了立讯精密后,在微博上发文称,“立讯超一流的工厂将了不起的精良工艺和细思融入AirPods的制造。”而王春来则表示,“能与凤凰同飞的必是俊鸟。” 2017年至2021年,第一大客户为立讯精密带来的收入占总营收比重分由36.58%提升至74%,包括苹果在内的外销营收占比已超过93%。 2021年10月,苹果一口气更换了34家国内供货商,立讯精密却逆势拿下iPhone13 Pro 40%的代工订单。 3、过度依赖苹果,危机初现 与苹果深度捆绑,推动了企业的迅猛发展,但新的危机也在到来。 正如王来春当年在富士康做到了打工妹的天花板——课长,升职已无前路,从而选择创业一样,如今相同的窘状也在立讯精密身上出现。 消费电子疲软,全球化版图的改变,让立讯精密必须寻找苹果之外的利润增长点。 据立讯精密2021年年报,公司实现营业收入1539.46亿元,同比增长66.43%;归母净利润为70.71亿元,同比下降2.14%。 这是立讯精密上市12年以来首次出现净利润下滑。自2010年上市以来,公司业绩逐年递增,且增速大都保持两位数。

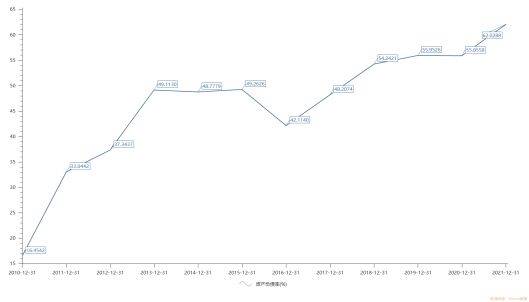

立讯精密上市以来归母净利润情况 苹果的钱并不好挣,在业绩下滑的同时,立讯精密多项数据亮起“红灯”: 据年报显示,2021年立讯精密毛利率为12.28%,同比下滑5.81个百分点,创历史新低;2021年第四季度,在营收大增的同时,公司应收账款激增,且经营活动产生的现金流却降为-3.23亿元;此外,2021年末,公司的资产负债率也大幅上升至历史新高62.03%。

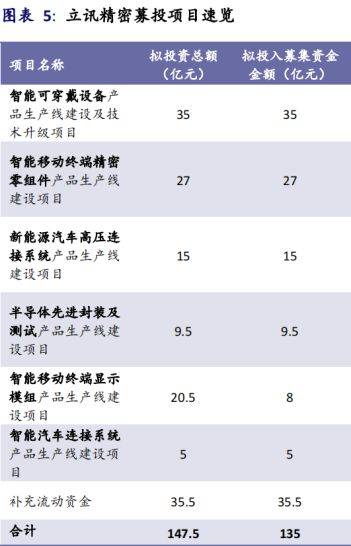

立讯精密上市以来资产负债率情况 在经历了TWS蓝牙耳机大热之后,2021年立讯精密的主打产品——智能声学可穿戴设备,出货情况也出现较大幅回调。 市场调研机构CounterpointResearch数据显示,苹果AirPods市场份额占比正逐年降低。2018年到2020年,苹果AirPods在全球TWS耳机的整体占比分别为75%、50%和30%,2021年将跌到25.6%。 此外,2021年发生了一件让人心忧虑的事,苹果公司把同样为其代工摄像头的欧菲光公司踢出局,这一举动引发资本市场和产业链震动。 在利空传闻以及内外部环境的影响下,2021年以来,立讯精密股价跌宕起伏。进入2022年后,公司股价更是“跌跌不休”,一度跌至历史最低点25.61元,较2020年10月的历史最高点63.77元,累计已跌去近60%。 4、新战场:做汽车市场的Tier1 面对持续下挫的股价,立讯精密在消费电子之外,已做好准备开辟新的战场。 为摆脱“苹果依赖症”,今年以来,立讯精密频频出手拓展横向布局,努力打造业绩的“第二增长线”。今年2月,立讯精密还公告拟定增募资不超过135亿元,拟将全部用于推动两大领域中六大业务项目。 其中,四个项目跟消费电子有关,包括:智能可穿戴、智能终端零部件、半导体先进封装、智能移动终端显示模组项目,这些项目的投资占到投资总额的62%。 此外,两个项目跟汽车相关,包括新能源汽车高压连接系统、智能汽车连接系统项目。两个项目合计拟投入的资金总额为20亿人民币,旨在强化自身较有竞争力的汽车线束、连接线等产品领域。 立讯精密在汽车领域的动作,最引人关注。

今年2月,立讯精密与奇瑞集团签署战略合作协议,购买青岛五道口持有的奇瑞控股19.88%、奇瑞股份7.87%和奇瑞新能源6.24%的股权,并与奇瑞新能源共同组建合资公司,从事新能源汽车的整车研发及制造。 其实,早在约十年前立讯精密便开始布局汽车业务,逐步打入号称“汽车神经系统”的连接器、线束等电子零件领域,并前瞻布局了新能源及高速高压领域。2021年,公司汽车互联产品及精密组件营收同比增加45.66%。 王来春指出,许多电动车新品牌,缺乏开发、制造等能力,立讯精密自己不造整车,而是协同奇瑞新能源做整车ODM,预计未来12-18个月,ODM会陆续投产。 目前看,立讯精密的目标是从电动车“零组件商”转为更高难度的“系统供应商”。“立讯要做强做大汽车产业Tier1(第一阶供应商,直接交货给汽车品牌组装)的板块,以3个5年看,Tier1给予立讯的机会,不小于消费电子。”近期接受投资者调研时,王来春表示。 奇瑞的优势在于汽车制造能力以及经销渠道,立讯的优势在于具备强有力的汽车电子零部件产品,包括整车线束、摄像头模组等,都可以应用于新能源汽车的整车架构、智能座舱、自动驾驶等方面。 浦银国际研报指出,立讯与奇瑞的合作有望共赢。长期来看,合资公司有助于立讯打开新能源汽车ODM市场,为立讯的下一个五年打下坚实的基础。浦银国际预计立讯精密汽车相关业务今明两年将保持较高速发展,今年收入有望达到40-50亿人民币。 5、副董事长买了两亿,能跟着买吗? 在经历了前期下跌后,立讯精密的股价和估值目前均已处于历史同期低位,截至5月7日,其动态市盈率仅为28.66倍。 2022年5月10日,立讯精密实际控制人之一、副董事长王来胜因对公司前景看好,于2022年5月9日-2022年5月10日以集中竞价交易方式增持公司股份703万股,增持金额为2亿元。 这给立讯精密的投资者,打了一针强心针。 公司一季报数据,也有所回暖。 2022年一季度报显示,公司实现营收416亿元,同比增长97.91%;归属于上市公司股东的净利润为18.03亿元,同比增长33.63%。立讯精密表示:第一季度的业绩爆发,主要受益于手表和汽车等业务的较好表现,此外,iPhone13Pro销售表现良好,也带来业绩超预期。 2022被市场普遍认为是苹果下一轮创新大周期的开始,国君电子王聪团队在一份研报中表示,“MR+汽车再造两个苹果。” 王聪团队认为:苹果芯片算力从M1系列开始爆发,迭代到3nm时代后优势会迅速增加,A16/17,M2、M3 Pro/Max后会迅速拉开与其他芯片公司的差距,考虑到MR和智能汽车是算力黑洞设备,苹果在这两个产品上领先优势会越来越大。 作为苹果的供应链巨头,在VR/AR领域零部件+整机均有所布局的立讯精密,有望从零部件、整机多维发力,享新一轮消费电子创新周期红利。 今年3月,市场出现立讯精密为苹果代工汽车的传闻,立讯精密表示,由于涉及到大客户的情况,并因为签署了保密协议,所以这些信息无法透露。 短期看,立讯精密和苹果的故事仍在继续。 而苹果之外,立讯精密的新市场,更值得我们期待。 本文来源【价值线传媒】版权归原作者所有 |