|

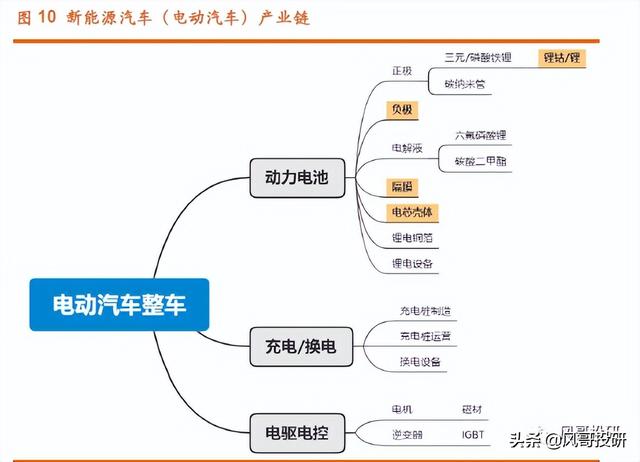

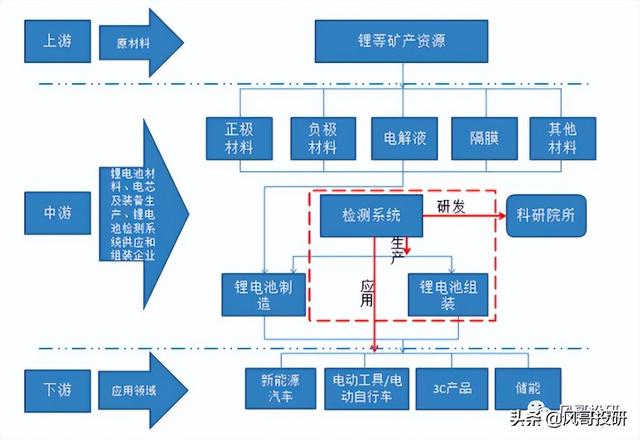

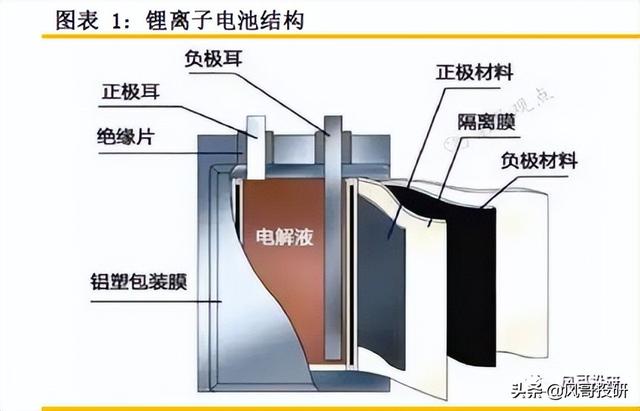

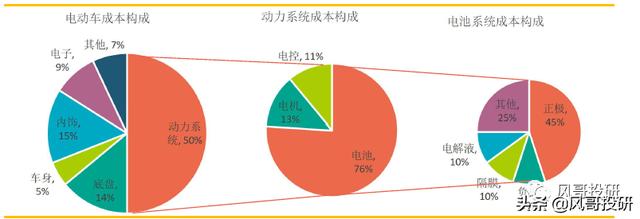

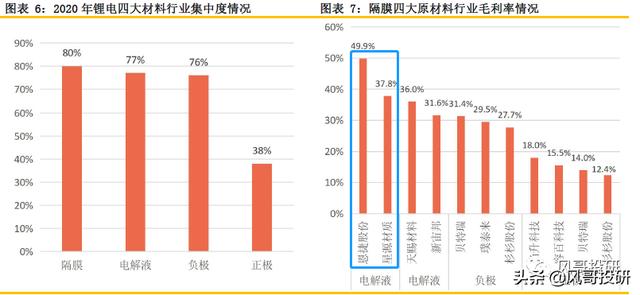

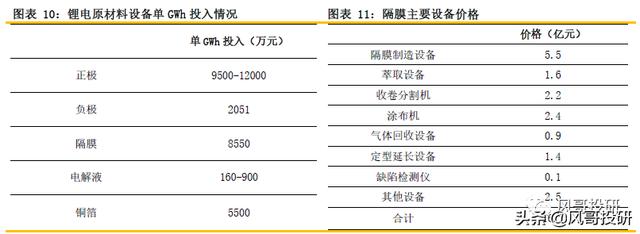

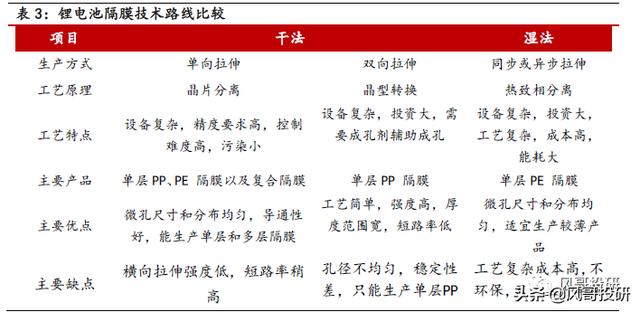

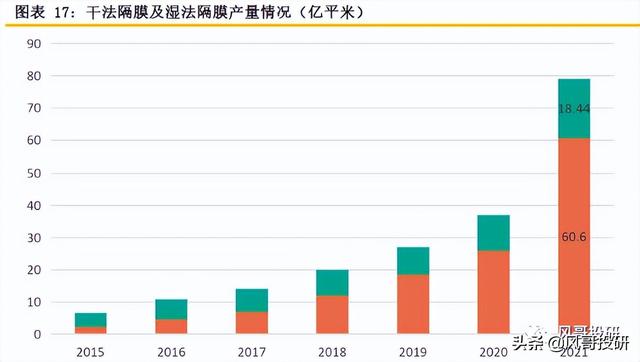

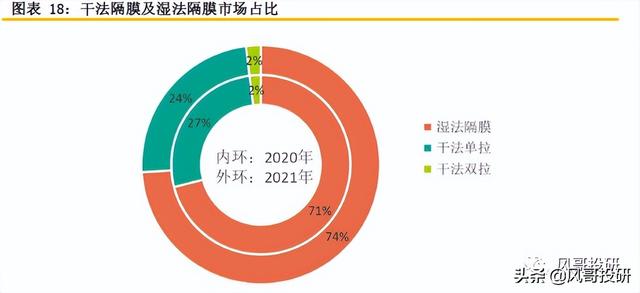

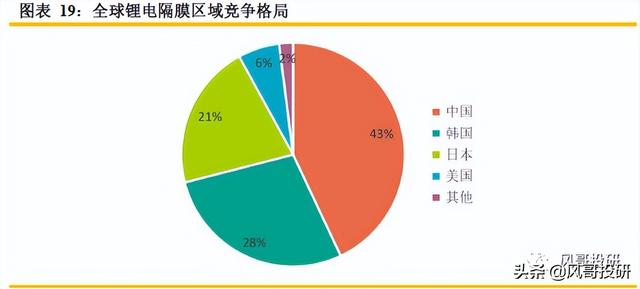

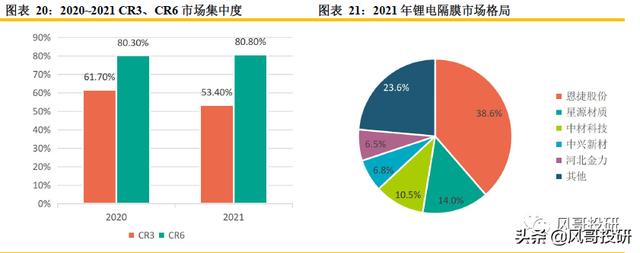

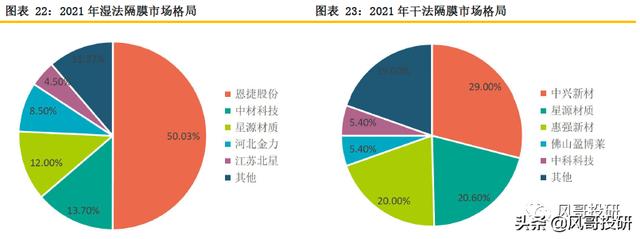

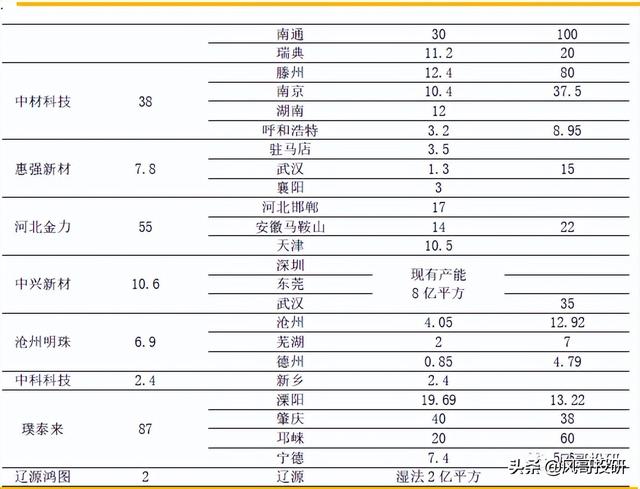

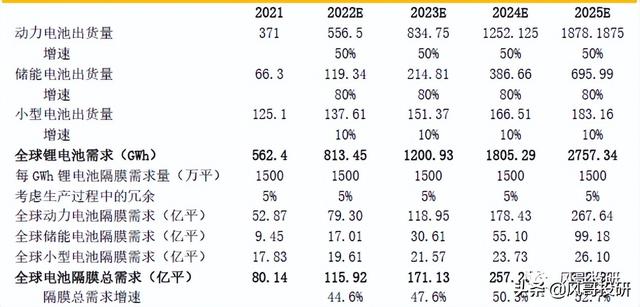

风哥投研,朋友们好! 今后几期会重点的讲一下新能源锂电池产业链的投资机会,今天先来聊聊锂电池产业链的隔膜分支。 以医美、酿酒、半导体、锂电池新能源、光伏为代表的赛道股全面从去年的10月份高点,整体板块跌幅已经很大,这个位置拉长投资周期来看,很多个股市盈率已经有一定的吸引力,不宜盲目悲观。 首先我们先看一下新能源汽车产业链:   新能源汽车整体可以分为: 上游:钴锂磷锰镍原材料; 中游:材料、动力电池、锂电设备 下游:整车制造; 配套服务:充电桩、充电桩、智能驾驶 一、隔膜是锂电池关键原材料之一,电池成本整体占比10%; 锂离子电池由正极材料、负极材料、隔膜、电解液四个主要部分组成,锂电隔膜是池内部进行化学反应时,用来分正极和负以防止两者直接而发生短路的一层薄膜,同时也是支撑锂电池完成充放过程的重要构件。  电动车汽车成本构成:  1、动力系统占比最大,接近50%: 动力系统主要由电池、电机和电控构成, 其中动力电池最为核心,成本占比76%,电机占比13%,电控占比11%; 2、电池系统成本构成中: 正极在电池中成本占比约为45%, 负极在电池中成本占比约为10%, 隔膜在电池中成本占比约为10%, 电解液在电池中成本占比约为10%,其他成分占比约为25%。 3、高毛利; 隔膜行业集中度高于其他锂电材料,2020年CR3达62%,CR6达80%,高于其余锂电材料。 原材料成本占比少,使得毛利率高,盈利能力上,隔膜毛利率也高于正极、负极、电解液,处于较高水平。  二、行业高壁垒,少量玩家介入; 隔膜由于技术、资金、设备壁垒,使得行业少量玩家介入。其中技术及设备为核心壁垒。 从图片上可以看出隔膜的行业壁垒最高,壁垒高,只有少量玩家介入:  1、技术密集型产业, 隔膜属于密集型产业,需要长期技术积累, 其中涉及高分子材料学、纳米技术、界面学、机械设计与自动化控制技术、成套设备设计,并不是一朝一夕就可以完成的,需要常年技术积累。  2、资金密集型产业 隔膜企业新建或更新产线时,需要投入大量资金,单平隔膜产能投资在3.6元左右,即一亿平隔膜项目投资在3.6亿元左右,其中设备投资占比较大,一般高于50%。 隔膜是锂电原材料中技术壁垒最高的环节,对设备、生产工艺的要求最高,属于重资产行业,单GWh投入高于负极、电解液,但低于正极。  3、客户壁垒,客户认证时间周期长: 由于安全性要求较高,电池厂商对选择和更换隔膜供应商会非常慎重,通常需进行严格的产品功能、性能等技术参数和产品整体质量控制体系方面的认证工作,涵盖从样品测试、实地考察、试用、小规模采购到最终认证及批量供货等整体流程,一般情况下整体认证期大概需要1-2年,且认证后不易更换供应商,合作关系稳定。  三、锂电池隔膜技术  统计数据显示,2021年国内隔膜总产量为79.04亿平米,其中湿法隔膜总产量 为60.60亿平米,同比增长132%。干法隔膜总产量为18.44亿平米,同比增长67.7%。   湿法隔膜市场占比持续提升,2021年动力市场持续超预期的表现叠加湿法隔膜新增产能持续释放,湿法隔膜牢牢占据市场主导地位,市场占比达74%。下游对隔膜性能要求逐步提升,湿法隔膜厚度更薄,可提高锂电池能量密度;同时下游需求旺盛,行业供求偏紧,湿法隔膜产能投放大于干法隔膜,推动湿法隔膜出货量。2021年干法占比虽有所减少,但其出货量保持快速增长,主要受储能、小动力电池增长带动。 四、产能比重往头部玩家集中 隔膜市场集中度将不断提升  中、国、日和美市场份额占比分别为43%、28%、21%和6%,中国份额提升速度明显。 海外方面主流隔膜企业集中于日韩,整体扩张节奏放缓,新增产能有限,无法匹配行业需求增速;国内方面,国内主流隔膜企业产能大幅扩张,同时全球化供应的步伐加速,隔膜有望成为继负极、电解液之后第三个实现全面出口的锂电中游材料。 国内隔膜竞争格局:   2021年中国锂电隔膜TOP6企业市场占比为80.8%; 湿法:一超多强,恩捷股份30亿平方米,产能占比超过50%, 干法:三足鼎立, 第一梯队中兴新材、星源材质、惠强新材市场占有率稳步提升,2021年干法隔膜市场CR3接近70%,恩捷股份在干法开始布局,产能规划20亿平。 国内主流厂家隔膜产能规划:   四、全球隔膜需求测算  2021年国内隔膜企业纷纷规划扩建产能,受限于隔膜设备供应瓶颈,隔膜产线的扩张速度很大程度上取决于隔膜设备的供应情况,导致扩产周期约需2-3年,2022年到2023年这两年间隔膜行业供需偏紧,整体竞争格局良好。 测算2025年隔膜需求为392.92亿平米,在产能供给方面隔膜企业TOP10的产能合计将超438亿平米,隔膜行业整体呈现供需平衡状态。 五、A股隔膜产业链标的: 产业链标的:恩捷股份、星源材质、中材科技、沧州明珠、璞泰来,建议重点关注头部企业像恩捷股份、星源材质等。 温馨提示:文中内容仅为风哥投研个人观点,所展示、提及到的思路策略、板块机会,仅供参考,不构成任何实际操作建议,股市有风险,投资需谨慎! 文章来源【风哥投研】版权归原作者所有 |