|

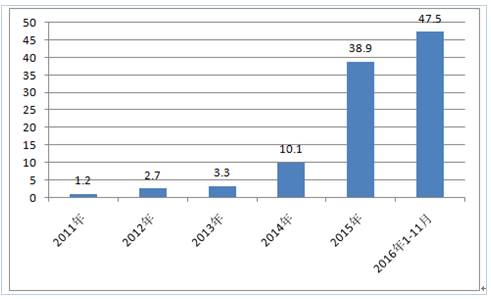

01 补贴驱动力减弱,牌照、积分交易制将发力 消费端,购置补贴和新能源牌照仍然是重要的驱动力。1)2013年9月明确补贴标准之后,新能源汽车产量从 2013年的3.3万辆暴增至2014年年的10.1万辆。认为虽然调整之后的补贴政策有一定程度的退坡且技术要求更加严格,但是仍然是驱动产业发展的重要因素。2)同时,在汽车限购城市,新能源牌照驱动显著。深圳2013-2014年累计推广新能源汽车不到2000辆,2014年底限购之后,2015年深圳推广新能源汽车3.5万辆。 新能源汽车产量(万辆)

新能源牌照驱动力显著

新能源汽车补贴标准(万元)

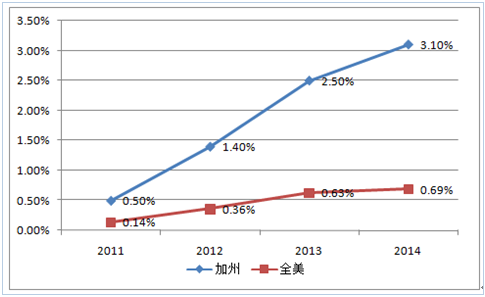

积分交易制从供给端发力。2016年8月发布的碳排放配额管理征求意见稿中,借鉴了加州的ZEV政策,预计于 2017 年在全国范围内启动,将结合中国现有的碳排放权交易管理政策对汽车碳排放进行管理。虽然还存在一些需要完善的细节以及对实施难度的担忧,但是从另一方面预示着国家对新能源汽车行业推广将从财政补贴转向生产端, 相当于设定了新能源汽车渗透率的下限。 加州ZEV政策实施步骤

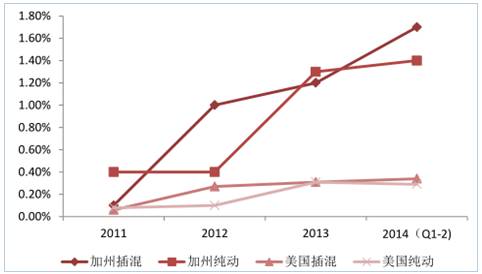

加州、美国新能源汽车渗透率

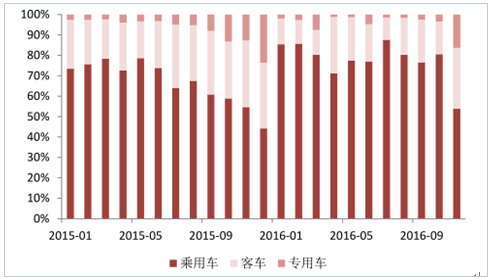

02 预计2017年销量为75万辆,插混乘用车、物流车增长动力强 2016年行业需求抑制 ,商用车是整顿的重点 。客车、专用车等商用车是骗补的重灾区,也是2016年整顿的重点区域。在2016年出台的前 3批新能源车型补贴目录中,无专用车车型,第4、5批目录2016年年底才落地,专用车需求被严重抑制。此外,在最新出台的补贴方案中,客车的补贴方式改为按电量补贴、设置上限,且退坡幅度超过40%,相比于乘用车下降幅度较大。 新能源汽车产量(辆)

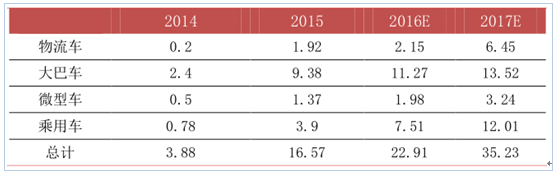

新能源汽车产量结构

乘用车受补贴影响较小,增长将提速。在最新出台的新能源补贴调整政策中,只增加了对乘用车电池系统的能量密度的技术要求,以及设置了地方补贴的上限,而补贴标准未做调整。此外,车牌的推动作用仍将持续。由于2016-2017生产的新能源汽车可以抵扣2018年实施的企业平均燃耗和新能源汽车积分制度,乘用车生产企业也将在2017年大量投放新能源车型。 新能源乘用车补贴标准(2015-2018)

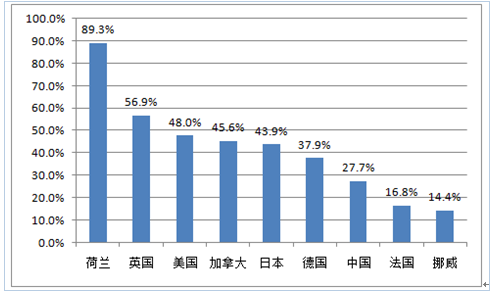

积分交易制强制汽车生产企业短时间内增加新能源汽车的供给,插电式混动由于无续航里程担忧、兼具燃油车和电动车的优点,更易被消费者接受。受财政补贴的影响,相对于其他国家,我国新能源汽车中PHEV处于相对比较低的水平。随着财政补贴逐渐退坡以及积分交易制度的实行,插混式电动车将迎来发展。 新能源乘用车补贴标准(万元/辆)

我国积分交易制新能源汽车实际积分值

2015年新能源汽车保有量中PHEV占比

美国、加州纯动、插混新能源汽 车渗透率

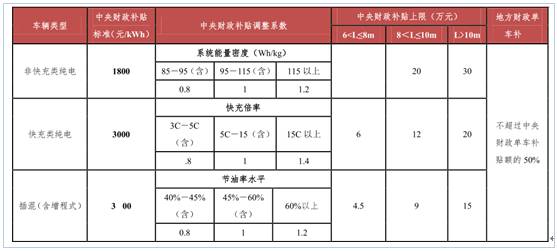

客车增速放缓,物流车增长动力强 。物流车由于补贴退坡幅度较小,而且其行驶里程固定、续航要求不高的特点,2016年抑制的需求有望于2017年爆发。而客车由于对价格敏感,此次补贴退坡幅度较大且对技术要求提高,预计2017年客车增速将放缓。 新能源客车2017年补贴标准

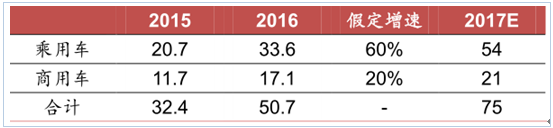

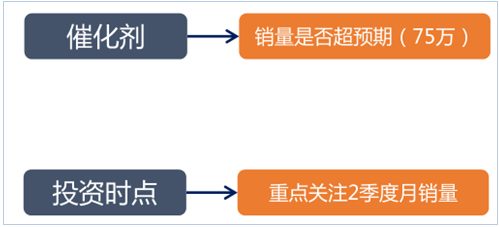

预计2017年新能源汽车销量为75万辆 。乘用车由于补贴退坡较小,且受益于限购地区牌照的推动以及2018年实行的积分交易制的刺激,预计增长将提速。客车由于退坡幅度大、技术难度增强,预计增长将放缓。物流车由于2016年需求被抑制,补贴政策落地将这部分需求释放,预计将快速增长。 2017新能源汽车销量预测(万辆)

03 电池产能过剩、政策风险大,看好湿法隔膜、电解液 动力电池产能过剩、政策风险大。据统计,2016年底动力电池现有产能42.7GWH,预计到2017年可实现产能84GWH。远超对2017年动力电池35GWH需求的估计,产能十分充足。但是,2016年11月出台的《汽车动力电池行业规范条件》征求意见稿中,将锂离子动力电池单体企业年产能力提高到80亿瓦时(8GWH),相比于2015年提高39倍。行业政策性风险较高。 我国动力电池需求预测

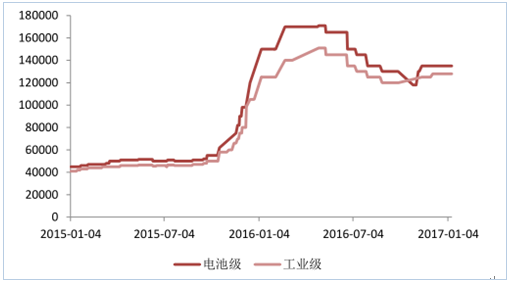

隔膜:国产技术进步、 湿法隔膜占比将大幅提升。三元电池的增长将带动湿法隔膜销量的增长。 电解液:成本下降, 三元动力型电解液比例将增多 。电解液主要原材料(成本占40%左右)六氟磷酸锂新增产能将于2017年陆续释放,价格下降成为趋势,电解液成本将下降。 正极材料:新增产能释放、行业竞争加剧。2016年多家企业大规模扩充产能,新增产能将于2017年释放,行业竞争加剧,行业整体盈利能力将下降。 负极材料:进入产能淘汰期,盈利能力下降。行业集中度提升,行业分化明显,进入低端重复产能淘汰期。 碳酸锂出厂价(博瑞锂业,元/吨)

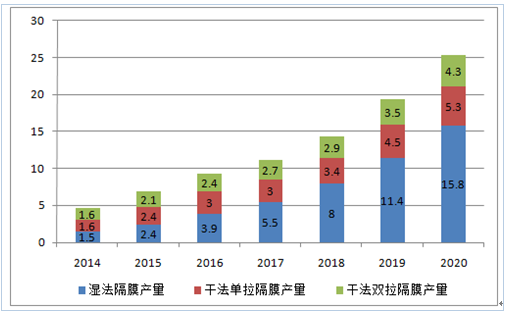

2014-2020年锂电池隔膜产量预测(亿平方米 )

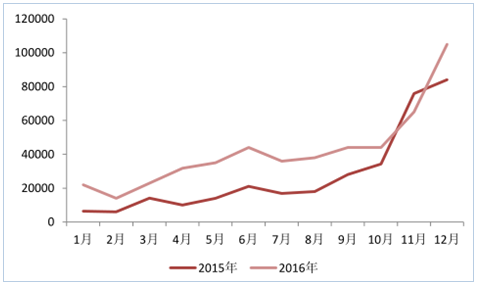

04 投资节奏:第二季度月销量、地方补贴政策出台 2017年Q2月销量以及地补政策的出台 。从往年的新能源汽车销量结构来看,销量呈现前低后高的走势,其中第2季度的月销量可以作为观测全年销量的重要指标。此外,地方新能源汽车补贴政策。 新能源乘用车月销量(辆)

2017年趋势性投资延续

本文来源【创联体】版权归原作者所有 |