|

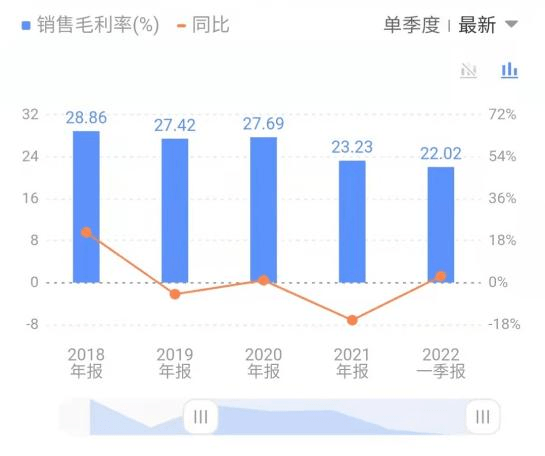

昔日出海标杆,今朝危机四伏 撰文/ 陈邓新 编辑/ 许 伟 作为电动平衡车与电动滑板车的双料全球冠军,九号公司在小米体系中颇为醒目。 日前,九号公司公告称,2021年营业收入为91.46亿元,同比增长52.36%;净利润为4.11亿元,同比增长458.84%。 业绩不可谓不靓丽,却对公司的市值几乎未有提振作用。 复盘来看,九号公司2021年年初创下797.80亿元的市值新高之后,就一路下滑,截至2022年5月8日,市值仅为255.19亿元,远远低于2020年10月29日上市第一天的336.96亿元。 被誉为本土企业出海典范的九号公司,交出的成绩单为何不被资本市场认可?电动两轮车,能否撑起九号公司的“第二曲线”?机器人,会成为九号公司下一个“战场”吗? “双料冠军”告别高增长,陷入滞涨时刻其实,九号公司的业绩,喜中带忧。 从营业收入来看,2021年第四季度为19.44亿元,环比下跌21.74%;到了2022年第一季度为19.17亿元,环比下跌1.39%。 从净利润来看,2021年第四季度为2230.91万元,而上个季度为1.34亿元,环比下跌83.35%;到了2022年第一季度为3844.66万元,环比增长72.34%。 这意味着,九号公司营业收入连续两个季度萎缩,净利润连续两个季度疲软。 对此,九号公司向锌刻度如此解释:“2022年受疫情反复影响,国内部分地区物流中断,导致公司部分重要原材料、零部件和核心设备发生短缺、延迟交货等对2022年第一季度业绩产生影响,但公司经营整体稳健向好。” 不过,也有一种声音认为与疏远小米有莫大的关系。 东莞证券表示:“公司2022年第一季度的营收端和利润端的同比增速都有所放缓,预计主要是受到小米定制产品分销业务收入下滑的影响。” 事实上,2017年以来小米为九号公司贡献的营收占比从73.76%一路下滑,如今这个趋势有了加速的迹象:2022年第一季度,小米定制产品分销收入为2.9亿元,同比下降62%。 换而言之,九号公司渴望“去小米化”,同时又无法摆脱小米依赖症。 九号公司之所以疏远小米,皆因起步阶段依赖小米的知名度与成熟渠道,从而拥有了高起点,然而羽翼渐丰之后,则盘算着如何站在“巨人”肩上超过“巨人”,于是萌生了独立做品牌、搭渠道的诉求。 诡异的是,九号公司2018年至2022年第一季度的销售毛利率分别为28.86%、27.42%、27.69%、23.23%、22.03%,呈现逐年走低的势态,这与独走追求更高利润的初衷,似乎背道而驰。

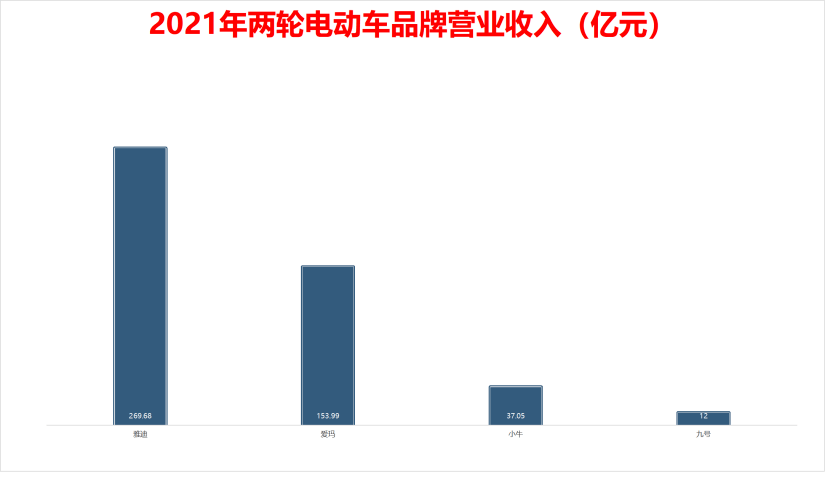

毛利率逐年下滑 更为关键的是,九号公司四大业务线2021年的毛利率均同比减少,这意味着其面临的挑战是全面的,而非单一产品的问题。 关于此,九号公司如此答复锌刻度:“2021年继续受新冠疫情影响,境外销售产生的海运费用上升,导致营业成本比上年增加,进而导致毛利率同比下降,这属于大环境影响,不仅仅是我们一家公司受影响,不过公司也在积极解决海运成本上涨问题,包括提高集装箱装载率(从 70%提高到 95%),降低单台运输成本,转变物流供应商选择策略,从以全货代(中间商)承运模式,转变成以船东为主货代为辅的策略,通过减少货运中间环节,节约运费等。” 需要注意的是,九号公司电动平衡车与电动滑板车的营收占比高达70%,而全国多个城市发布了限制相关产品上路的规定,其基本盘的前景并不乐观。 对此,九号公司在2021年年报中也予以警示:“若未来各国家或地区的相关政策进一步收紧,施行电动平衡车、电动滑板车禁止上路规定的国家或地区范围进一步扩大,则可能会对公司未来的产品销售以及持续经营造成一定不利影响。” “雅迪们”围攻,两轮电动车难撑第二曲线此背景下,九号公司早早谋划了Plan B,于2019年12月切入了两轮电动车赛道,渴望拉出“第二曲线”,以对冲未知的风险。 “九号公司之所以选择两轮电动车行业,是因为新国标落地,行业进行洗牌,产生了较大的机会。”九号公司董事长高禄峰如是说。 据公开数据显示,《电动自行车安全技术规范》于2019年4月15日正式实施,按照新规国内两轮电动车将迎来以旧换新潮,这为后入者提供了弯道超车的机会。 由此可见,九号公司对两轮电动车抱以厚望。 不过,九号公司2021年两轮电动车销量为42万辆,贡献了12亿元的营业收入,营收占比为13.12%,与电动平衡车、电动滑板车合计64.05亿元的营业收入仍然无法相提并论。 更为重要的是,九号公司的两轮电动车业务,当下面临三大挑战。 首先,血海市场突围难。 两轮电动车早已从红海市场走向血海,九号公司既要与雅迪、爱玛等旧势力博弈,也要与小牛、哈罗等新势力拼刺刀,厮杀颇为惨烈。 九号公司虽然祭出“智能+高端”的打法不断攻城略地,一跃成为两轮电动车赛道最年轻的重要玩家,却并没有抹去对手们的先发优势。 譬如,行业第二梯队的门槛为200万辆/年,九号公司距离这个门槛还比较远,更不用说行业“一哥”雅迪的销量为1386万辆/年。 再譬如,2021年雅迪的营业收入为269.68亿元、爱玛的营业收入为153.99亿元,小牛的营业收入为37.05亿元,九号公司与之的差距肉眼可见。

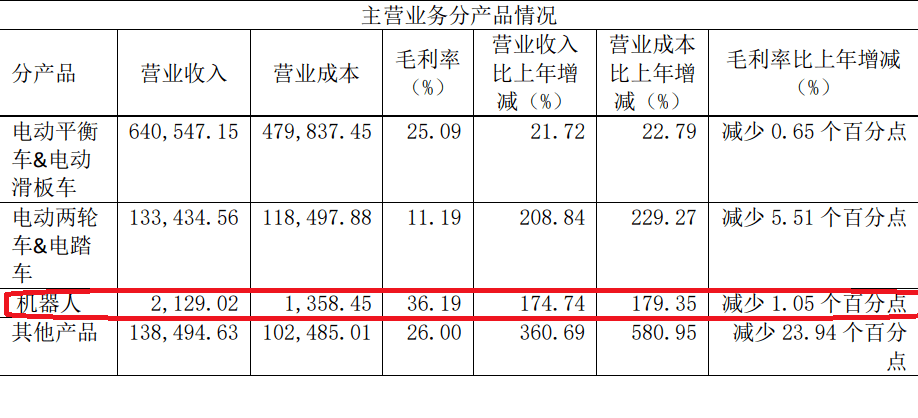

九号公司的体量还小 其次,护城河不够宽。 九号公司的底色是智能,其产品的智能化程度较高,售价也较高,可惜的是智能并非无法逾越的技术鸿沟,对手们也在努力对标,加码智能走高端路线,尝试构建“人—车—路—云”生态体系。 以雅迪为例,其中高端产品冠能系列也拥有了骑行导航、安全出行、无感解锁、智能安防等功能,而高端的VFLY系列更是以“全场景AI智能系统”为卖点。 简而言之,对手们也在补短板。 对此,艾瑞咨询表示:“新势力品牌如小牛、九号以智能化车型为主,价格相对较高,市场销售规模远不及低价段车型规模,未来价格相对适中、兼具性能与智能的车型市场空间会更大。” 再次,线下渠道较为薄弱。 九号公司基本盘的受众与两轮电动车的重叠度不高,再叠加后者是一个对线下较为依赖的赛道,因而在门店布局上需要下很大的工夫。 目前,九号公司的国内专卖店已扩充至1700+,但与对手们动辄数千家、上万家的体量仍相去较远。 服务机器人会成为“救命稻草”吗?以上可见,两轮电动车暂时无法撑起九号公司翘首以盼的“第二曲线”,亟需新的故事救场。 2021年4月20日,据集微网报道九号公司正加码入局制造新能源汽车,其造车路径更受市场认可,可一年多过去了并无下文,却等来了加码机器人的消息:2022年4月26日,九号公司发布了两款To B端的机器人,官方指导价格均为19999元起。 实际上,押注机器人远比造车更靠谱。 九号公司上市之初,曾想用“九号机器人”的名头,不过由于机器人业务营收占比太小才不得不作罢。 高禄峰曾表示:“公司的早期创始人很多出自北京航空航天大学,都是做机器人出身的。整个技术团队其实对机器人都有一种特别的热爱和情怀。” 据国际机器人联合会的数据显示,2016年~2020年,全球服务机器人销售额从43亿美元增长至94.6亿美元,复合年均增长率为21.79%,预计到2023年将增长至201.8亿美元。 可惜的是,九号公司起个大早,却赶了个晚集。 2015年下场以来,九号公司虽然多次在服务机器人赛道上加码,却并未激起多大的浪花,2021年机器人业务贡献了2129.02万元,营收占比不过0.23%,聊胜于无。

机器人业务聊胜于无 更不用说,与云迹科技、擎朗智能、优地科技、普渡科技、猎户星空等To B端玩家对垒了。 据头豹研究院发布《2022年中国餐饮配送机器人行业概览》显示,擎朗智能的市场占有率为51%,剩下的市场被普渡科技、猎户星空等瓜分。 而据公开数据显示,云迹科技在酒店招待机器人领域一家独大,市场占有率超90%。 有业内人士表示,九号公司无法与上述对手相提并论,这次加码的两个方向并不看好。 而一名私募人士告诉锌刻度:“九号公司迟迟打不开局面,皆因高线城市竞争激烈,市场蛋糕几乎瓜分殆尽,所幸这次将售价拉低至两万元以下,以更低的价格破局,说不定还可以在下沉市场寻求到一条生存之路。” 一言以蔽之,九号公司可能想以价格,而非创新取胜。 这点从研发投入占比可以得到侧面印证,九号公司的2021年的研发投入占比为5.51%,同比下滑了2.19个百分点;2022年第一季度的研发投入占比为6.05%,同比仅增长了0.32个百分点。 问题在于,这个打法考验着九号公司现金流。 截至2022 年3月31日,其持有的货币资金为19.59亿元,存货价值25.07亿元,经营现金流量净额为-4348万亿,这意味着九号公司的现金流并不轻松。 那么,绷紧的现金流何以支撑其在To B端打价格战,则要打一个大大的问号。 对此,九号公司告诉锌刻度:“经营活动产生的现金流量净额较上年同期减少,主要系本期末提前备货,库存增加,为锁货预付供应商采购款及应收出口退税增加,目前现金流健康。” 总而言之,九号公司渴望改善业务结构,一方面推动“去小米化”,却面临营收“失速”的风险,另外一方面寻求“第二曲线”,但无论是两轮电动车或是服务机器人,现阶段都难堪大用。 那么,资本市场不待见九号公司,也在情理之中。 本文来源【锌刻度】版权归原作者所有 |