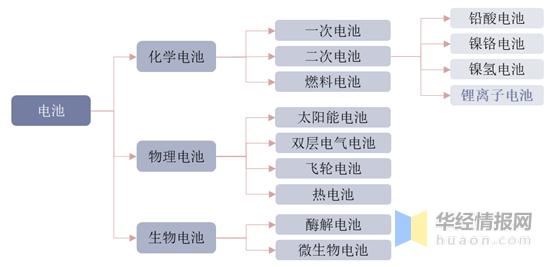

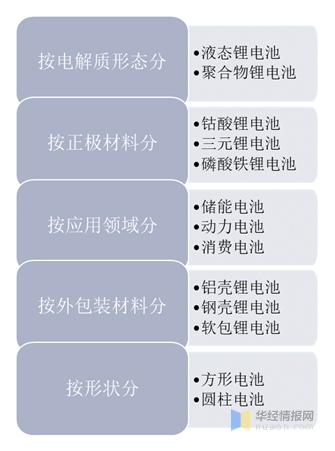

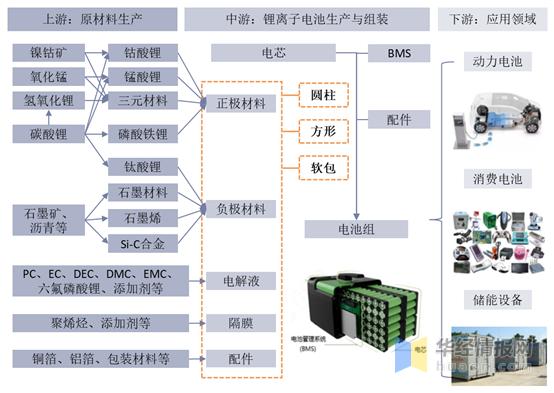

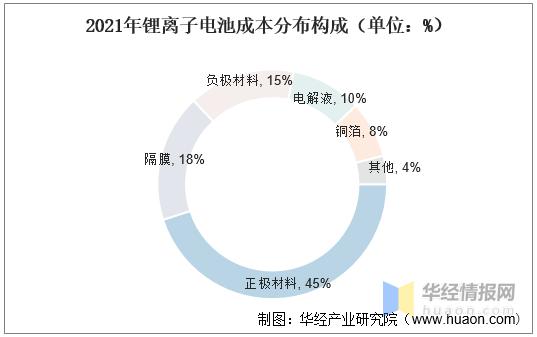

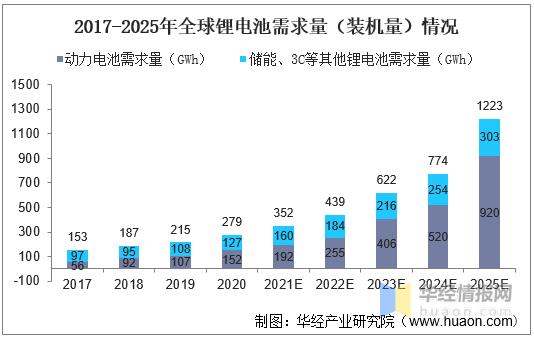

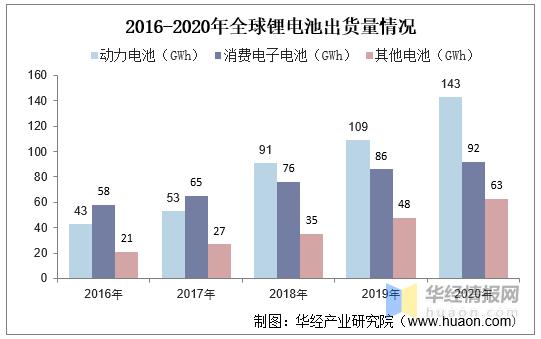

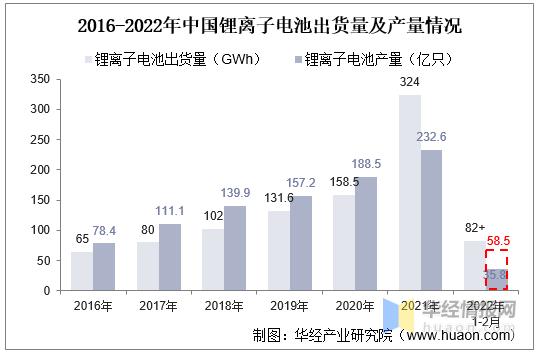

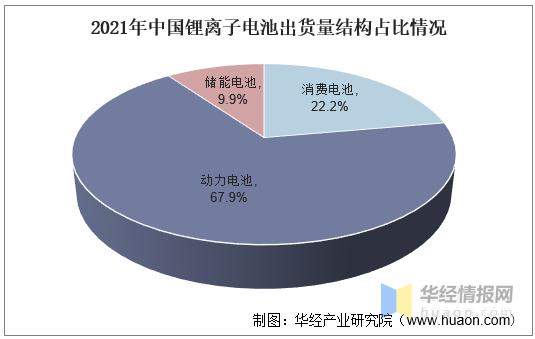

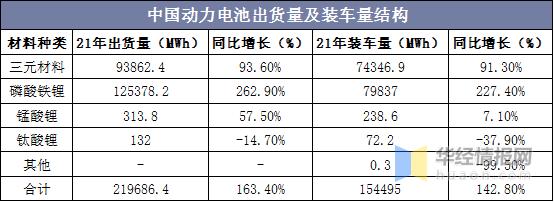

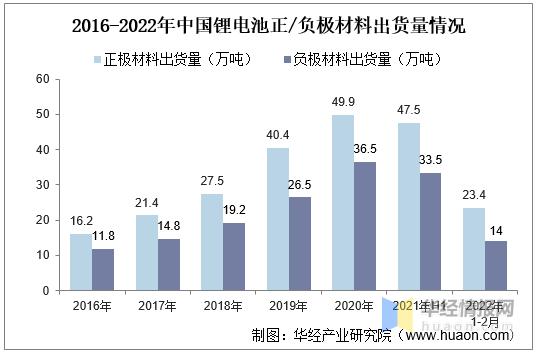

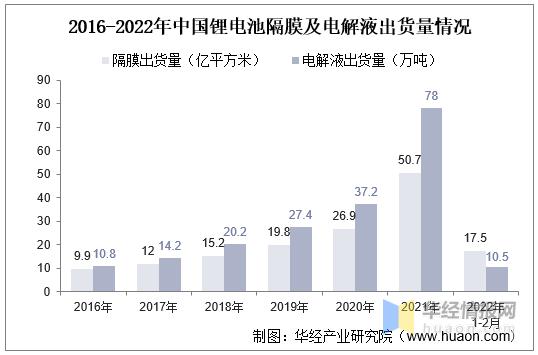

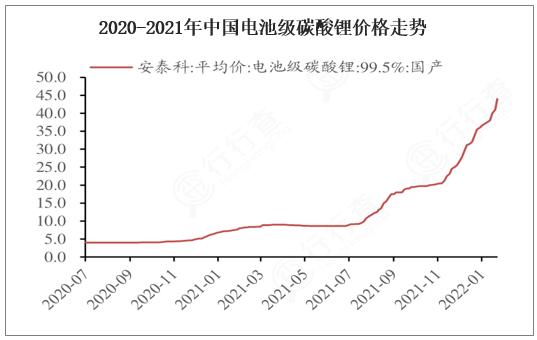

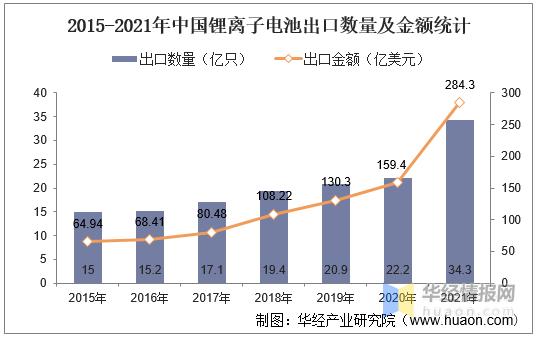

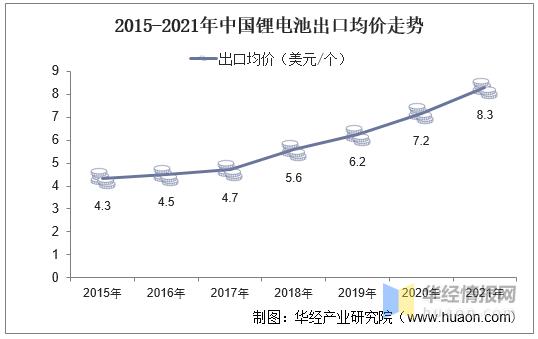

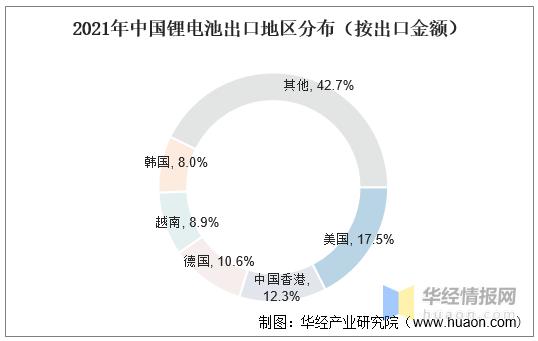

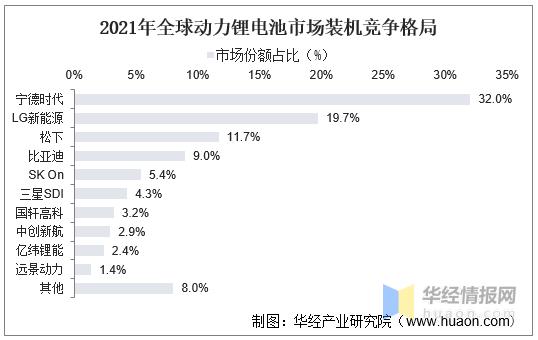

一、锂电池综述 电池(Battery)指盛有电解质溶液和金属电极以产生电流的杯、槽或其他容器或复合容器的部分空间,能将化学能转化成电能的装置。电池根据放电时内部反应分为化学电池、物理电池和生物电池。电池可根据是否可以充电分为一次电池和二次电池。一次电池也称原电池,是指电极反应不可逆,可连续或间歇放电,放电后不能充电复原的电池。主要包括锌锰电池、碱锰电池和锂一次电池等。二次电池又称为充电电池或蓄电池,是指在电池放电后可通过充电的方式使活性物质激活而继续使用的电池,主要包括铅酸电池、镍铬电池、镍氢电池和锂离子电池,目前行业主流电池为锂离子电池。 电池分类  资料来源:公开资料整理 锂离子电池按照锂电池不同的组成成分、形状及其应用,可以从如下几个原则进行分类:电解质形态、正极材料、应用领域、外包装材料、形状。从外包装材料来分,目前锂离子电池主要方形、圆柱、软包三大类,其中方形和圆柱的外壳主要采用铝合金、不锈钢等硬壳。而软包的外壳则采用铝塑膜来制造:铝塑膜(ALF)是由铝箔、多种塑料和粘合剂(包括粘接性树脂)组成的复合材料:在软包电池中,单片电池组装后用铝塑膜密封,铝塑膜起保护内容物的作用;从应用领域来看,目前锂离子电池主要包括三种:消费电池、储能电池和动力电池。 锂电池分类情况  资料来源:公开资料整理 从锂离子电池生产工艺来看,锂电池生产分前端、终端和后端生产工艺,主要包括搅拌、涂布、分切、卷绕、注液、化成、分容等环节,其涉及搅拌机、模切机、卷绕机等一系列锂电设备。 锂离子电池生产工艺  资料来源:公开资料整理 二、锂电池产业链 锂离子电池产业链上游,需要完成初始矿石原料的采矿、冶炼、化工制作等流程,将原始矿产转变为适合制作动力电池的二级电池材料,包括正极材料、负极材料、电解液、电池隔膜、和其他原材料产业;中游锂离子电池生产与组装要经过两个环节:1)将一定数量的电芯进行串并联组装成电池模组;2)电池模组加上热管理系统、电池管理系统(BMS)以及一些结构件组成完整的电池包,又称作电池PACK;下游锂离子电池主要应用领域是新能源汽车动力电池、消费电子、储能设备。 锂离子电池产业链  资料来源:公开资料整理 从新能源汽车的成本构成看,动力电池属三大成本要素之一,而动力电池主要由正极、负极、隔膜以及电解液等组成,其中正极材料成本占比最多达45%。 2021年锂离子电池成本分布构成(单位:%)  资料来源:公开资料整理 相关报告:华经产业研究院发布的《2022-2027年中国锂离子电池行业市场调研及投资战略规划建议报告》 三、锂离子电池行业现状分析 1、全球市场现状 受益于全球节能减排趋势及欧盟达成碳排放协议,全球锂电市场在2018年后进入需求高速发展时期。据统计,2020年全球锂电池需求量达到279GWh,其中动力电池需求量为127GWh,储能、3C等其他锂电池需求量为152GWh。预计到2025年,全球锂电池需求量将达到1223GWh。 2017-2025年全球锂电池需求量(装机量)情况  资料来源:公开资料整理 从供给情况来看,据统计,2020年全球锂离子电池出货量为298GWh,同比增长23%;其中消费电子电池出货量92GWh,同比增长7%,占比下滑至31%;动力电池出货量143GWh,同比增长31%;储能电池出货量为27GWh,同比增长53%。 2016-2020年全球锂电池出货量情况  资料来源:公开资料整理 2、中国市场 从锂离子电池行业运行情况来看,2021年,我国锂离子电池行业以深化供给侧结构性改革为主线,加快提升产业链供应链现代化水平,全行业实现持续快速增长,先进产品供给能力不断提高。据工信部数据,2021年我国锂离子电池出货量达到324GWh,同比增长106%。2022年1-2月,我国锂离子电池行业保持高速增长态势,出货量超过82GWh。 从锂离子电池产量来看,根据国家统计局数据,2021年我国锂离子电池产量为232.6亿只,同比增长22.4%,2022年1-3月锂离子电池产量达到58.5亿只,同比增长14.5%。 2016-2022年中国锂离子电池出货量及产量情况  资料来源:工信部,国家统计局,华经产业研究院整理 从下游出货量结构来看,动力电池占比最高。据工信部数据,我国2021年锂离子出货量中,消费、动力、储能型锂电产量分别为72GWh、220GWh、32GWh,分别同比增长18%、165%、146%。2022年1-2月,储能电池出货量超过9GWh,新能源汽车动力电池装车量约30GWh。 2021年中国锂离子电池出货量结构占比情况  资料来源:工信部,华经产业研究院整理 从动力电池市场来看,根据电池联盟数据,2021年,我国动力电池产量共计219.7GWh,其中磷酸铁锂电池产量累计125.4GWh,占总产量57.1%,同比累计增长262.9%;我国动力电池装车量154.5GWh,其中磷酸铁锂电池装车量累计79.8GWh,占总装车量51.7%,同比累计增长227.4%。 中国动力电池出货量及装车量结构  资料来源:电池联盟,华经产业研究院整理 3、中国锂电材料现状 锂离子电池直接使用的一阶材料包括正极材料、负极材料、隔膜和电解液。据工信部数据,锂电直接使用的一阶材料环节,相关产品出货量2021年同比增长超过65%。2022年1-2月锂电池正极材料出货量为23.4万吨,负极材料出货量为14万吨。 2016-2022年中国锂电池正/负极材料出货量情况  资料来源:工信部,华经产业研究院整理 2021年中国锂离子电池隔膜出货量为50.7亿平方米,电解液出货量为78万吨。2022年1-2月,锂电隔膜出货量为17.5亿平方米,电解液出货量为10.5万吨。 2016-2022年中国锂电池隔膜及电解液出货量情况  资料来源:工信部,华经产业研究院整理 锂电间接使用的二阶材料环节,1-2月电池级碳酸锂、氢氧化锂产量分别达3.7万吨、2.9万吨,市场价格呈现高位运行并持续上涨,2月底价格分别突破48万元/吨和44万元/吨。据最新数据,2022年4月26日,碳酸锂(99.5%电池级/国产)市场均价下跌3500元/吨,报461500元/吨,从四月初的历史高点502500元/吨累计跌去41000元/吨。 2020-2021年中国电池级碳酸锂价格走势  资料来源:公开资料整理 4、中国锂离子电池进出口现状 从锂离子电池进出口贸易来看,我国是全球重要出口国,出口大于进口。据统计,2021年我国锂离子电池出口数量为34.3亿只,出口金额达到284.3亿美元。据工信部数据,2022年1-2月,我国锂电出口贸易稳步增长,全国出口总额达到357亿元。 2015-2021年中国锂离子电池出口数量及金额统计  资料来源:海关总署,华经产业研究院整理 自2015年以来,我国锂电池出口均价持续提升。从2015年的4.3美元/个提升至2021年的8.3美元/个。 2015-2021年中国锂电池出口均价走势  资料来源:海关总署,华经产业研究院整理 从出口地区分布来看,目前,我国锂电池出口金额最高的地区是美国,2021年,出口至美国的锂离子电池金额为49.75亿美元,占总出口额的17.50%。德国、韩国、越南以及香港紧随其后,出口额占比分别为12.28%、10.56%、8.92%和8.01%。 2021年中国锂电池出口地区分布(按出口金额)  资料来源:海关总署,华经产业研究院整理 四、锂离子电池行业竞争格局分析 从全球市场竞争格局来看,2021年全球动力电池装机311GWh,同比增长115%。其中,排名TOP10企业合计装机286GWh,占比92%。宁德时代、LG新能源和松下为行业前三,分别装机量为99.6GWh、61.3GWh、36.3GWh,市场占比32.02%、19.70%、11.67%。 2021年全球动力锂电池市场装机竞争格局  资料来源:公开资料整理 从国内市场来看,2021年排名前3家、前5家、前10家动力电池企业装机合计分别为114.6GWh、128.9GWh和142.5GWh,占总装机量的比例分别为74.2%、83.4%和92.3%,动力电池行业集中度高。其中,亿纬锂能2021年国内装机2.92GWh,同比增长147%,占总装机比例1.9%,同比持平。 2020-2021年中国动力锂电池装机排名TOP10  资料来源:电池联盟,华经产业研究院整理 五、锂离子电池行业未来发展趋势 1、电池能量密度将持续提升 在动力电池领域,系统的能量密度与电动汽车的续航里程直接挂钩,高能量密度几乎成为市场衡量电池性能的绝对标准。目前,多国政府和企业对动力电池能量密度提出发展规划。从国家规划来看,韩国的规划相对激进,提出电芯能量密度在2030年达到600Wh/kg。美国先进电池联合会提出在2020年电芯能量密度提升至350Wh/kg。日本新能源产业技术综合开发机构提出在2020/2030年电芯能量密度分别达到250/500Wh/kg。中国的目标最为稳健,计划在2020/2025/2030年分别达到300/400/500Wh/kg。 新技术、新体系将推动行业竞争格局良性改变。目前成熟的锂电池体系的能量密度天花板已现。对于电芯而言,能量密度提升的本质在于提高正负极材料的比容量以及正负极材料的电势差。短期可以通过调节材料元素成分或改善制备工艺提高现有体系的能量密度,如无钴高镍技术、干电极技术;长期看,现有锂电成熟体系的能量密度天花板已现,未来十年里,固态电池、锂空/锂硫电池等新体系的开发或将成为重点。 2、锂电池成本仍有下降空间 降低成本是电动汽车对锂离子电池行业发展提出的另一需求。电动汽车的造价成本一般比传统燃油车高。而电动汽车中动力电池成本占比在40%左右,动力电池成本的降低对整车降本贡献最大。而且锂离子电池成本下降空间一直存在。自从大规模工业化应用以来,锂离子电池的制造成本呈现急速下降趋势。根据BloombergNEF数据,2019年全球动力锂离子电池包价格在156美元/kWh,预计到2024年降至93美元/kWh,到2030年进一步降至61美元/kWh。 3、解决锂电池失效问题 锂离子电池的失效分为性能失效与安全性失效。性能失效指锂电池容量衰减、循环寿命短、倍率性能差、一致性差、易自放电、高低温性能衰减等。安全性失效包括热失控、胀气、漏液、析锂、短路等。失效的内因较为复杂,电芯四大材料皆存在失效导火索。动力锂电池的失效直接影响电池的使用寿命与安全性。有效解决电池热失效问题主要方法为:1)使用阻燃添加剂防止有机电解液燃烧;2)开发不易燃的固态电解质。 华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。 文章来源【华经情报网】版权归原作者所有 |