|

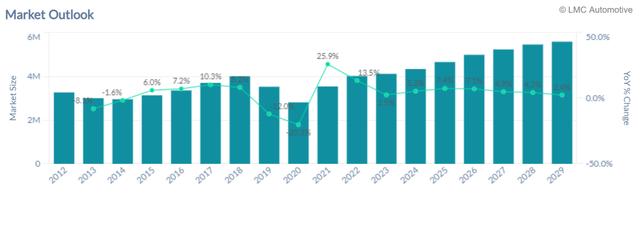

日前,LMC Automotive基于印度汽车市场销量统计称,印度的汽车市场今年有望获得动力,并具有非常好的长期增长前景。在今年全球处于疫情和供应链影响中,预计印度将成为亚太地区增长的主要动力。 印度汽车今年前三个月市场的表现一直好于相关部门的预期,轻型汽车的总销量约为110万辆。由于去年的基数较高,同比仅增长1%,但由于芯片短缺的缓解,总数比2021年第四季度高出20%。  与2019年4月相比,印度今年4月乘用车和拖拉机的零售额分别增长了12%(至264,342辆)和30%(至48,319辆)。两轮车、三轮车和商用车分别下降了-11%(至1,194,520辆)、-13%(至42,396辆)和-0.5%(至78,398辆)。 尤其是长达10个月的交付时间表明,印度汽车需求依然强劲。不仅是疫情大流行消退,而且今年推出的多款新车型也吸引消费者的兴趣。除非俄乌冲突升级和全球供应中断,预计2022年下半年销售将获得更多增长。 不过FADA(印度汽车经销商协会)主席Vinkesh Gulati警告称,全球汽车行业继续面临供应紧张的局面,半导体短缺的不利因素仍然存在,再加上金属价格高企和集装箱短缺,乘用车领域的客户将继续经历漫长的等待期。 尤其是印度储备银行将回购利率提高40个基点,因此汽车销量的增长可能会进一步放缓。FADA认为,这一突然举动可能会进一步抑制行业的整体情绪,因为它会抑制过多的流动性并使汽车贷款变得昂贵。  总体而言,预计印度今年的轻型汽车销量将同比增长13.5%至400万辆。 相比之下,LMC Automotive预计今年中国的销量将下滑0.5%至2,540万辆。许多城市的疫情封锁已经延长,并继续扰乱经济活动。除了加剧供应紧张之外,封锁还损害了消费者的信心和购买力。 其他两个主要亚洲市场日本和韩国的轻型汽车销量变化预计也将弱于印度,日本的销售受到2月份奥密克戎案例增加的影响,全球供应链瓶颈继续阻碍生产和销售。韩国需求依然强劲,但由于包括半导体在内的零部件短缺,销售受到供应限制的限制。 同时,预计2022年东盟地区累计销量将同比增长11%至310万辆。印尼、泰国、马来西亚、菲律宾和越南的预测近期均略有上调,该地区的3月份销售额超出预期。  从长远来看,LMC Automotive预计印度将成为亚太地区增长最快的市场之一,预计未来七年的轻型汽车销售额将以5%的复合年增长率增长。该地区唯一以大致相同速度增长的其他主要市场是泰国、越南和菲律宾,但它们各自的年销量都大大低于印度。近年来,由于普遍存在的情况,全球汽车行业的格局发生了巨大变化。自2020年初以来,疫情大流行一直在肆虐,而半导体芯片的严重短缺也产生了影响。向电动汽车的转变和国际原油价格的波动是决定买家偏好的另外两个主要因素。 根据Motor1编制的2021年全球轻型汽车销量数据,2021年全球售出约8,200万辆乘用车,比2020年增长5%,印度仍然是世界第四大汽车市场,仅次于日本,领先于德国、法国、英国、巴西和韩国。 意大利等一些国家的销量表现较弱,意大利汽车市场排名第12。该国的销售额约为200万辆,排在俄罗斯之后,但仍排在墨西哥之前。这是构造比例的转变,因为意大利市场传统上总是在前10名中占有一席之地。  德国、法国、英国和西班牙等市场有所下降,尽管这些国家中的大多数仍然排在前10名之列。专家表示,这些国家中的许多国家严格的排放标准意味着任何政府正在优先考虑公共交通选择、电动汽车或两者兼而有之。就电动汽车而言,绝大多数人可能仍然买不起一辆,或者想再等一等。 中国仍然是全球最大的汽车市场,无论是生产还是销售。大大高于去年在美国售出的约1500万辆汽车,美国位居第二,但中国对电动汽车的推动可能会帮助这里的市场扩大领先于其他市场的优势。 在电动化方面,印度汽车产业信心更足。印度交通部长Nitin Gadkari预测,未来两年印度的全门类电动汽车数量将达到3,000万辆。“目前销量已超120万辆电动汽车,到12月底,这个数字将上升到400万辆,未来两年将达到3,000万辆,”他补充。 为了进一步发展新能源汽车市场,印度多次邀请特斯拉来印建厂未果。反而是丰田汽车印度子公司宣布,将投资480亿卢比(6.237亿美元)用于生产电动汽车零部件。根据BloombergNEF的数据,到2040年,印度售出的新车中将有53%是电动汽车,而中国的这一比例为77%。 文章来源【汽车公社】版权归原作者所有 |