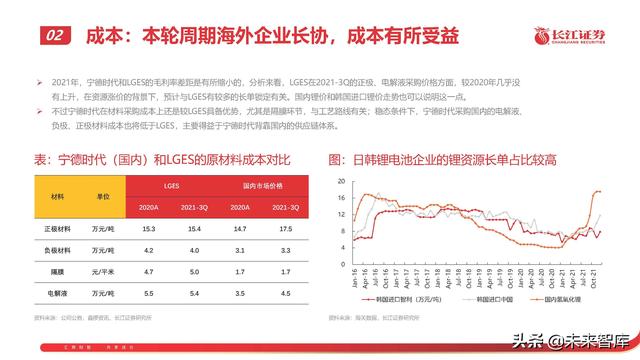

|

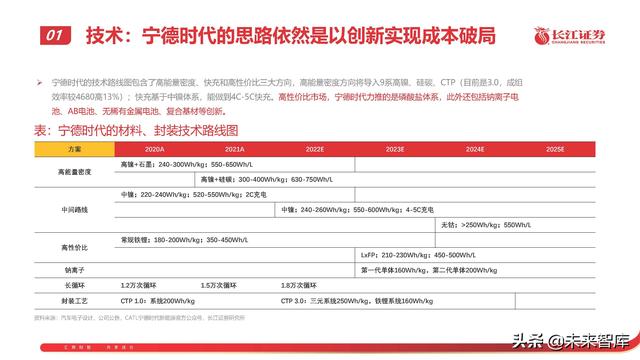

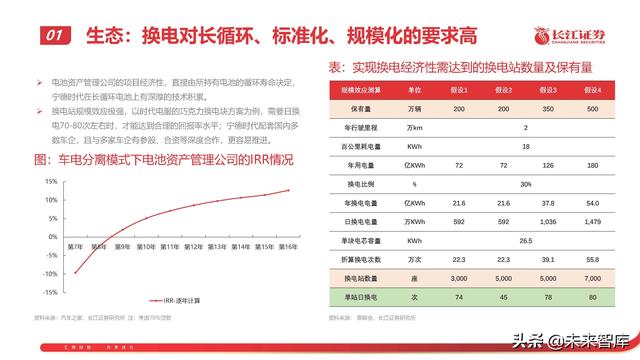

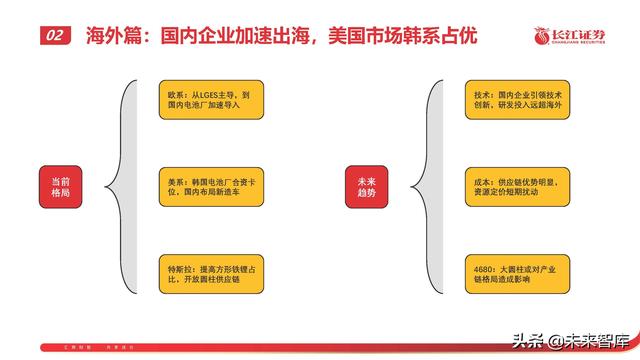

(报告出品方/作者:长江证券) 01 国内篇:跃过技术曲线,迈向成本、生态的竞争格局:宁德时代仍过五成,中航等新锐增长明显 从竞争格局上看,国内方面,2021年宁德时代市占率达到52.1%,同比提升3.6pct,逼近2019年的高位,近几个月也维持在50%左右。 比亚迪2021年份额达到16.2%,且2022年1-3月进一步抬升至20%左右。中航锂电进一步放量,2021年市占率5.9%,2022年1-3月达 到7%-8%。此外,蜂巢有所提升,孚能、亿纬、国轩基本稳定。 直观来看,宁德时代的份额提升来自于取代LG成为国内特斯拉主供,新锐企业则是突破自主品牌供应链带来的影响。 格局:新锐崛起一是因迭代节奏放缓及铁锂回潮 新锐电池厂切入主流供应链,从行业层面看到原因,一是技术迭代尤其是能量密度的提升速度要求有所放缓,与补贴弱化、续航里程提 升的边际收益减弱有关。二是磷酸铁锂借力于CTP技术回潮,目前占到50%以上的份额,其面对的经济型市场更加注重成本。 格局:新锐崛起二是因技术标准化、工业化成熟 新锐企业逐步切入主流供应链,从公司层面看,一是技术上新锐企业给出了解决方案,三元电池中航锂电的5系高电压、孚能科技的软 包方案在能量密度上接近第一代8系;磷酸铁锂主流在140Wh/kg。二是新锐电池厂经过多年的积累,在工业化能力上也有提升。 格局:龙头与新锐扩产均提速,竞争或进一步加剧 由于新锐企业达到了主流车企基本的可靠性要求,开始进入加速扩产阶段,尤其是亿纬锂能、中航锂电、蜂巢能源、国轩高科产能规划 宏伟,比亚迪、孚能科技、欣旺达等也有大幅的扩产计划。考虑到宁德时代亦在加速扩产,可以预见到是国内未来的竞争将会加剧。 技术:宁德时代的思路依然是以创新实现成本破局 宁德时代的技术路线图包含了高能量密度、快充和高性价比三大方向,高能量密度方向将导入9系高镍、硅碳、CTP(目前是3.0,成组 效率较4680高13%);快充基于中镍体系,能做到4C-5C快充。高性价比市场,宁德时代力推的是磷酸盐体系,此外还包括钠离子电 池、AB电池、无稀有金属电池、复合基材等创新。 技术:M3P,宁德时代性价比市场的主打方案 磷酸盐系三元(典型的是磷酸锰铁锂)是磷酸铁锂的又一次升级,借力于电压平台的提升,磷酸锰铁锂的能量密度达到中镍三元的水平, 但成本与磷酸铁锂接近。二是在综合性能方面,例如低温性能等磷酸铁锂的痛点,锰铁锂也具备优势。 产业化进度方面,宁德时代力推该方案,看好M3P的性价比,目前正积极推进;正极企业中,德方纳米进度较快,已在推进10万吨量 产项目落地和33万吨项目储备;宁德时代入股的力泰锂能也在积极推进。 盈利:成本曲线依旧陡峭,供应链致差距拉大 2020年,宁德时代毛利率27%,较国内新锐电池厂高5-10pct左右,较部分企业高10pct以上;2021年差距进一步拉大,宁德时代毛利 率领先基本超过10pct,部分甚至达到15-20pct;差距进一步拉大的原因在于资源上涨背景下,供应链管理能力的体现。 生态:宁德时代的战略布局是走向生态创新 2022年1月,宁德时代正式发布了EVOGO换电品牌(全资子公司时代电服),并推出了名为“巧克力换电块”的组合换电方案。 时代电服的“巧克力换电块”有两大亮点:一是实现了“按需租电”,消费者可以在日常通勤时租用1块电池(对应200km左右续航), 长途出行时选择2-3块电池(对应400-600km续航),提高了电池的使用效率。二是实现了“一电多车”,适用于从A00级到B级、C级 的乘用车以及物流车 “巧克力换电块”能够适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型。 02 海外篇:国内企业加速出海,美国市场韩系占优格局:LGES海外份额近四成,宁德时代加速放量 海外市场方面,2021年LGES的份额达到36.5%,同比提升3.5pct,其中在欧洲实现了46%的市占率,同比提升5pct。宁德时代份额进 一步提升,2021年达到12.9%,同比提升6.4pct,其中2021Q4一度逼近15%,上升趋势明显;其中在欧洲市场宁德时代份额达到17%, 同比提升7pct,除了特斯拉出口的增量外,预计欧洲本土车企配套也开始提速。SK on份额略有提升至11.1%,松下、三星SDI、AESC 等企业则面临份额的进一步下降,尤其是松下份额同比下降7.5pct。 同时,除宁德时代外,亿纬锂能、欣旺达、孚能科技、比亚迪等也在加速出海,实现全球配套。 产能:LGES欧洲扩产放缓,未来聚焦美国、圆柱 LGES 在 2021 年 底 拥 有 接 近 200GWh 的 产 能 , 其中软包 180GWh、圆柱34GWh,预计 公司2025年达到500GWh以上, 其中圆柱占比25%-30%。 分市场来看,LGES扩张最快的 是美国市场,除自建的霍兰德、 第二工厂外,也将 与通用、 FCA分别合资,2025年将达到 160GWh以上;欧洲扩产将放 缓 , 软包从 78GWh 增长至 110GWh,另有配套特斯拉的 圆柱规划。中国基地也是软包 放缓、圆柱增加的趋势。 技术:日韩延续高能量密度方向,结构创新较少 日韩企业对技术路线的拓展主要是高能量密度方向,包括今年LGES量产NCMA软包、SK量产9系高镍以及三星SDI推出Gen 5高镍方案; 日韩企业的结构创新偏少,预计与商业模式的主导性较弱有关,此外黑科技方面也明显少于宁德时代。(报告来源:未来智库) 技术:宁德时代研发遥遥领先,达到LG的2倍 从研发投入上看,宁德时代2021年达到76.9亿元,而LGES仅投入37.9亿元,宁德时代已是LGES的2倍; 国内其他企业也积极投入研发,比亚迪2021年维持在21.8亿的规模,亿纬锂能2021年投入了13.8亿元的研发,孚能的研发费用率保持 在高位水平,国轩高科也达到超过了10亿元的量级。 成本:宁德时代与海外龙头同样保持成本优势 对比海外电池厂,宁德时代2020年毛利率领先LGES达11pct,2021-3Q收窄至4-5pct,主要是LGES受资源涨价扰动更小;SKI目前还 处于亏损状态,三星SDI以储能、3C为主,动力电池盈利能力预计也要低10pct;松下动力电池2021年营业利润率提升至5%。 如果从宁德时代海外主营业务的毛利率来看,2020、2021年分别达到27.6%、29.3%,竞争优势明显。 成本:本轮周期海外企业长协,成本有所受益 2021年,宁德时代和LGES的毛利率差距是有所缩小的,分析来看,LGES在2021-3Q的正极、电解液采购价格方面,较2020年几乎没 有上升,在资源涨价的背景下,预计与LGES有较多的长单锁定有关。国内锂价和韩国进口锂价走势也可以说明这一点。 不过宁德时代在材料采购成本上还是较LGES具备优势,尤其是隔膜环节,与工艺路线有关;稳态条件下,宁德时代采购国内的电解液、 负极、正极材料成本也将低于LGES,主要得益于宁德时代背靠国内的供应链体系。 4680:特斯拉规划宏伟,宝马、戴姆勒等积极跟进 海外动力电池市场比较值得关注的变化是4680大圆柱带来的封装路线变革。特斯拉在2020年9月提出4680方案,2022年起将开始取代 现有的2170方案。关于产能,特斯拉计划2022年100GWh(实际情况有待跟踪),2030年达到3TWh。 特斯拉提出大圆柱方案对其他车企形成启发,宝马、戴姆勒等亦有规划。 4680:阶段性技术领先,更重要的是方案标准化 大圆柱的技术优势在于:1)兼容高能量密度材料(产气、膨胀受力更均匀);2)产品更加标准化,一方面提高生产效率,另一方面提 升车企的议价能力;3)对于CTP、CTC更加兼容;4)有利于导入800V平台。不过,考虑到方形电池的技术也在持续进步,宁德时代 能够实现高镍+硅碳掺杂的产品,通过PET基材等实现不起火电池,CTP3.0麒麟电池更是将成组效率进一步提升。 不过,大圆柱产品标准化的优势是方形无法实现的,车企在相近的技术参数下,或更倾向于标准化的产品。 4680:特斯拉自产进度快,亿纬等积极跟进 产业化进度方面,特斯拉的4680良率已经达到92%左右,将逐步扩产;松下、LGES送样验证处于末期,正推动产能建设;亿纬锂能加 快在国内、欧洲的大圆柱产能布局,国内其他电池企业也有相关进展。 03 储能篇:增量市场、差异化竞争,孕育小而美储能:高增速、高贝塔行业,中国制造机会颇丰 储能是高成长的新型产业,2021年全球装机30-35GWh,出货50GWh左右,2025年预计全球达到300GWh,保持70%-80%复合增长; 从竞争格局看,宁德时代份额持续提升,2021年预计全球超过30%;日韩企业仍占有50%的份额,但呈现收缩态势。国内企业普遍选 择磷酸铁锂方案,相较于日韩的三元方案,在循环寿命、安全性、成本方面均具备优势,国内龙头及新锐都有很好的出海机会。 储能:家储市场具备消费属性,新锐有望形成先发 户用储能、便携式储能更加像消费属性的产品,产品定价较高、产业 链利润可观,也有利于减弱价格竞争,更看重提前卡位和长期合作。 户用、便携式储能的终端比较割裂,导致终端品牌、渠道格局分散, 因而提前布局、卡位的企业有望在渠道、客户资源方面具备先发优势。 家储、便携式等市场,有望诞生小而美的新锐电池企业。 报告节选:                                       (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。未来智库 - 官方网站 文章来源【未来智库】版权归原作者所有 |