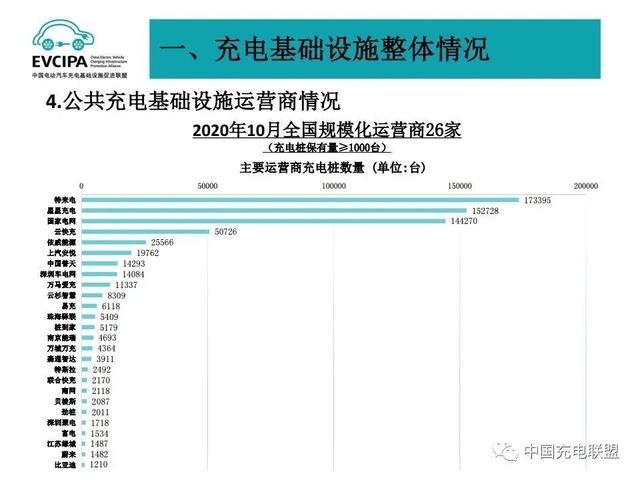

作者 | 董柴玲 编辑 | 李红梅 来源 | 风云资本界 2004年,工程师出身的于德翔放弃了国企铁饭碗,开始下海创业。他带领一支23人的团队做箱式变电站,在国内尚处空白阶段的市场上捞金。 五年后,特锐德(300001.SZ)成功登陆创业板,敲响了中国创业板历史上第一声钟鸣。于德翔也一夜成为身家过亿的富豪。 又一个五年后,他开始二次创业,在充电桩赛道里成立特来电。继前4年亏掉了6亿元后,2018年,特来电终于跨过了盈亏平衡线。 近日,特锐德发布公告称,启动分拆子公司特来电(全称:特来电新能源股份有限公司)上市的前期筹备工作。目前,特锐德持有特来电81.2%的股权,分拆上市后,仍为特来电控股股东。 特来电创立于2014年,主要从事新能源汽车充电网的建设、运营及互联网的增值服务。 风云资本界发现,国内新能源车企正处于酣战,给充电桩行业的发展带来了巨大的想象空间。资本相继涌入的背后,大部分充电桩运营商仍处于长期亏损状态,其中烧钱扩张的玩家不在少数。作为其中一员,特来电能否讲好资本故事呢? 近3年连续盈利,但存在业绩波动风险 2014年,特锐德成立子公司特来电,从此正式进入电动汽车充电领域。 特锐德的定位是箱式电力设备制造,而特来电的定位是充电网生态运营。对于特来电的诞生,特锐德董事长于德翔称之为“二次创业”。 彼时新能源汽车市场高速增长,加上补贴政策刺激,充电桩行业成为蓝海。而特来电也抓住机遇,在充电桩混战中,成功挤进头部市场。 根据中国充电联盟统计,特来电充电桩数量持续保持市场占有率第一、充电网电量保持行业第一的龙头地位。 截至2020年10月,特来电的上线运行充电桩数量超过17万个,累计充电量超过61亿度,日充电量超过1000万度。 对于本次分拆上市,特锐德称有利于促进特来电充电网业务的战略布局和长期发展。同时,可以进一步拓宽融资渠道,提升盈利能力和综合竞争力。 而特来电能否顺利分拆上市,背后的业绩波动风险或成关键因素。 特锐德在公告中称,公司最近3年连续盈利,且扣除特来电的净利润后,归属于上市公司股东的净利润累计不低于6亿元,但存在2020年业绩波动导致特来电无法分拆上市的风险。 也就是说,如果特来电2020年业绩回暖,将有助于公司上市,甚至提高未来估值。 汽车行业分析师张翔告诉风云资本界,对充电桩运营商而言,盈利能力主要取决于充电桩利用率的高低,以及规模化的形成。目前行业大部分运营商面临亏损,原因在于充电桩的利用率不高,此外也与用户选择、充电成本高等因素有关。 而特来电的发展离不开母公司为其输血。于德翔曾在2019年4月对外称,特锐德自2014年创办特来电以来,五年时间累计投资50多亿、研发投入10亿,前4年累积亏损6亿,终于在2018年跨过了盈亏平衡线。 但特来电并未停下融资的脚步。据天眼查显示,2020年3月,特来电进行了A轮融资,投资方包括鼎晖投资、国调基金、国新资本等,共募集资金13.5亿元,投后估值78亿元。 对于特来电上市估值等相关话题,风云资本界联系特来电品牌中心,对方回复称:“特来电独立运行,可获得更合理的估值。就美股充电桩运营上市公司Blink Charging来看,在北美市占率仅有5%,在无营业利润的情况下,近几个月股价涨幅达到20余倍,市值超过7亿美元”。 万亿赛道,10万家企业竞争,前9家占据九成市场份额 眼下,充电桩行业的资本浪潮正席卷而来。一边是充电桩缺口逐渐增大,而另一边是行业高度集中,赛道竞争日趋激烈。 据工信部发布的《新能源汽车产业发展规划(2021-2035)》征求意见稿提出,预计到2030年,我国新能源汽车保有量将达6420万辆。未来十年,我国充电桩建设存在6300万的缺口,预计将形成1.02万亿元的充电桩基础设施建设市场。 这意味着,充电桩市场迎来井喷期,势必吸引各路资本入场。 天眼查显示,目前经营范围包含“充电桩”的企业有近9.7万家。此外,据中国充电联盟数据显示,截至2020年10月,全国充电运营企业所运营充电桩数量超过1万台的共有9家。前9家运营商占到总量的90.9%,留给其余运营商的空间不到1成。 由此可见,占据先发优势的龙头几乎瓜分了全部市场,头部效应显著,处在尾部的玩家几乎只能舔舔盘子。  (图片来源:中国充电联盟) 纵观当前格局,特来电坐上头把交椅,星星充电、国家电网等紧随其后。多家新能源车企如比亚迪、特斯拉、蔚来等随车配建充电设施,也加紧布局充电桩产业。此外,投资方中不乏宁德时代、阿里、滴滴等资本巨头。 汽车行业分析师张翔表示,过去资本跑马圈地,曾出现充电设施盲目建设的现象,大批充电桩荒废在偏远地区,也导致了产品利用率不高。就目前来看,由于头部运营商积累更多优势,未来充电桩运营商高集中度的现象仍将持续下去。 你有驾驶过或打算购置新能源汽车吗?对充电桩的使用有何体验?欢迎留言,发表你的看法。 文章来源【野马财经】版权归原作者所有 |