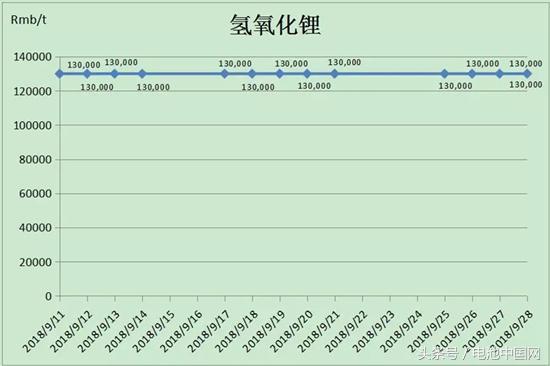

价格竞争被视为最大挑战 北京当升科技的一位采购经理表示,原材料价格波动风险是他们今年面临的最大挑战。“价格上下大幅浮动,时常不好定价,”宁波金和锂业的一位同行也颇有同感。湖南杉杉的一位销售经理承认由于三元动力电池价格下降以及受原材料价格和石墨化加工费的上涨,毛利率略有下降。   目前产业链上出现的问题包括:部分企业遭遇了业绩对赌无法完成的发展障碍;产品质量类似但是降价导致利润减少;陪标现象滋生,有一定能力的企业为了中标,请来大小不一的企业陪标,中小企业只能沦为降价的牺牲品;上游部分原材料厂商不堪价格竞争与资金压力,被迫倒闭,等等。 无疑,深层次的整合正在进行中。一位浸润新能源汽车行业多年的大拿表示,至少有六家涉及新能源车企正在委托他帮忙物色买家,准备出售部分甚至控股股权。虽然他没有点明具体名单,但是我们多方查证, 这些激流勇退的玩家包括重庆力X,四川X马,海南海X,重庆X通和X豆。虽然各自的具体进程尚未披露, 但是一些公开新闻已见端倪,9月29日,重庆机电控股集团资产管理有限公司(以下简称机电集团资管公司),在重庆联合产权交易所以1084.38万元挂牌价出售其所持有的重庆力帆汽车有限公司(以下简称力帆汽车)5%股权。   值得注意的是,江河俱下之中却有一种原材料的价格相对平稳:氢氧化锂的价格过去三个月以来一直稳定在13万元/吨,虽然比今年初峰值14.8~15.7万元(电池级)降低不少,但是显示出一定的抗跌韧劲, 这种价格差异除了氢氧化锂相对于碳酸锂的物理性能溢价(按照含锂当量计算的话,由于每分子氢氧化锂一般都有一个水分子,所以每吨碳酸锂对应着1.14吨氢氧化锂,从对应的价格来看,此前碳酸锂的价格应偏高),更反映出动力电池产品更替带来对不同原材料需求的差异化增长:碳酸锂主要用于生产3C电池、磷酸铁锂电池以及NCM333、NCM523和NCM622等三元电池(注:虽然这四类电池理论上也可使用氢氧化锂,而且性能可能更优,但是比价碳酸锂和氢氧化锂的价格可知成本因素会让它们使用碳酸锂为主),由于上半年消费电子增速下滑,需求疲软。磷酸铁锂电池主要用于大巴,但是新政策对大巴等商用车的补贴明显减少,导致对磷酸铁锂电池的安装量降低,从而也影响到上游碳酸锂的消费。而氢氧化锂是生产当红炸子鸡三元高镍电池如NCM811和NCA的必要原料之一, 后两种高镍电池被视为实现新补贴政策要求高能量密度和长续航里程最为可行的技术,因此前景可期。    不过,产能过剩在中国从来都是司空见惯的常态化局面,而且碳酸锂转换为氢氧化锂技术难度不大,比如采用“苛化法”,在碳酸锂中加入氢氧化钙就可以反应生产氢氧化锂,工艺上相对比较成熟。 2018年新投产共16万吨碳酸锂产能的七家企业,包括江西九江荣辉锂业、天齐锂电 、河北天元锂电材料有限公司、江西特种电机 、四川鼎盛锂业 、四川致远锂业 和江西赣丰锂业 ,同时也将投产共7.1万吨氢氧化锂产能,那么加上已在产的累计产能至少6.3万吨,总产能将超过13万吨,遑论部分碳酸锂产能 可能改产氢氧化锂。另外一方面,根据测算,氢氧化锂的需求将从2015 年的3万余吨增长到2020年的近9万吨。如此,氢氧化锂目前供应偏紧的局面难撑久日。 不过根据25家新能源汽车上下游企业的反馈,今年正极材料和电池生产商的销售同比增幅均预计可达到20%以上。而整车企业部分由于我们跟踪的车企面临车型调整和产能限制,因此预计销售收入同比增幅不佳。  电池回收春意渐浓 比起原生电池材料领域的刀光剑影,电池材料回收行业却春意渐浓。中信里昂证券的最近一份投资者简报中认为,锂电池回收和二次利用正在兴起,2024年回收的钴材料将从2018年预计的1.4万吨翻一番以上,而锂的回收量增幅因为目前基数较低原因将会更加显著。 这对于利用废弃钴镍资源进行生产销售超细钴镍粉体材料等产品的格林美公司意义非凡。9月末记者实地探访利用废弃钴镍资源进行生产销售超细钴镍粉体材料等产品的格林美公司之深圳总部获悉,预计高残值的三元电池回收明年开始爆发,该公司目前已经建好的5万吨回收产线将开工创收。格林美今年上半年营收70亿元,利润4.1亿元。预计今年1-9月利润同比增幅30%~60%。 材料回收增长有助于电池生产商减低对原生材料的需求和采购成本,利好下游车企乃至最终消费者。不限于此,目前材料供应链上因为补贴退坡和产业整合而引发的价格竞争最终有益于实现新能源汽车的经济性,凸显其性价比。 文章来源【电池中国网】版权归原作者所有 |