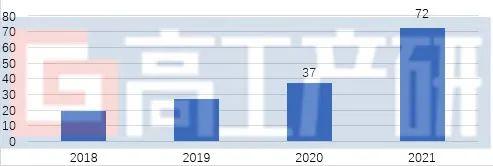

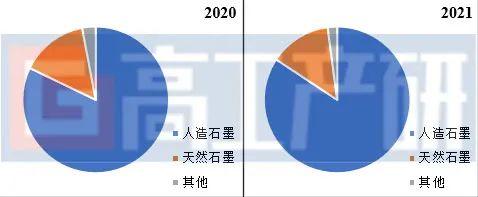

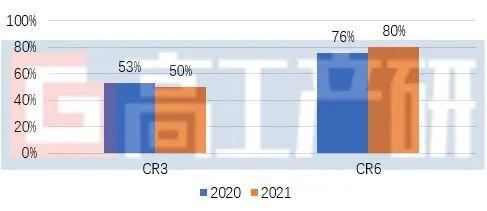

【能源人都在看,点击右上角加'关注'】 北极星储能网讯:据高工产研锂电研究所(GGII)调研数据显示,2021年中国锂电负极市场出货量72万吨,同比增长97%。 (本文来源:微信公众号“新产业智库”ID:weixin-gg-ii) 从市场规模角度来看,2021年中国锂电负极材料出货量大幅增长的原因,主要是下游锂电池市场快速增长带动:1)2021年中国动力电池出货量226GWh,同比增速183%;2)数码市场受国产化替代带动,电动工具用锂电池出货11GWh,同比增长96%;3)储能市场出货量同比增长196%。此外,出口也是带动出货量增长的一个重要原因。2021年,受全球动力电池出货量同比增长102%带动,中国负极出口超15万吨,较上年增长超过1倍。 2018-2021年中国负极材料出货量(万吨)  数据来源:高工产研锂电研究所(GGII),2022年3月 从产品出货结构来看,人造石墨产品占比持续提升,市场份额上升至84%;天然石墨占比下降,市场份额下滑至14%,主要原因为:1)受动力及储能市场需求带动,人造石墨对比天然石墨具有更好的一致性与循环性,带动人造石墨占比提升;2)我国主要锂电池企业逐步转向人造石墨,带动了人造石墨出货量占比进一步提升。 2020-2021年中国负极材料细分产品结构(%)  备注:人造石墨、天然石墨出货量不包含复合硅基中的使用量; 数据来源:高工产研锂电研究所(GGII),2022年3月 从产品价格来看,进入2021年,由于市场需求的爆发,再加上限电、双减等政策影响,负极产能供应趋紧,导致产品价格出现上涨,尤其是进入2021年下半年,负极整体价格进入上涨快速通道。2021年,人造石墨均价约为5万元/吨,天然石墨则为3.5万元/吨,较上年均出现上涨。随着国内针状焦产能以及石墨化产能进一步释放,负极材料价格有望在2022年下半年出现拐点。 2017-2021年中国负极材料价格走势(万元/吨)  数据来源:高工产研锂电研究所(GGII),2022年3月 从市场竞争格局来看,2021年由于行业火爆的增长势头,叠加国家出台限电、双减等政策,导致部分中小负极企业生产受到限制。对比2020年,CR3市场集中度下滑,CR6市场集中度上升,主要原因有:1)下游需求旺盛,TOP3企业产能有限,满产满销,而其他具备产能的实力企业订单充足,产能利用率提升,挤占了CR3部分市场份额;2)二线企业新增产能超10万吨/年,出货量同比增速超160%,推动CR6市场集中度不断提升;3)行业石墨化供应紧缺,三线及以下企业行业话语权弱,石墨化优先供应TOP6企业,中小企业受石墨化供应影响,产能利用率低,进一步推高CR6市场集中度上升。 2020-2021年中国负极材料行业集中度(%)  数据来源:高工产研锂电研究所(GGII),2022年3月 GGII预计,2022年负极材料市场将呈现以下方面特点:1)受国内外需求带动,动力负极市场出货量仍将快速增长;2)CR3企业集中度将有望超过54%,原因为动力领域对负极材料要求高,带动头部企业出货量快速增长;3)负极价格将在2022年下半年出现拐点,行业供求紧张缓解;4)受海外新能源汽车及储能市场需求带动,带动出口市场需求快速上升;5)企业进一步加大负极产业链垂直整合力度,上游延伸布局石墨化、碳源等领域,并加速负极产品产能释放。 原标题:GGII:2021年中国锂电负极市场出货量72万吨,同比增长97%,人造石墨占比进一步上升 免责声明:以上内容转载自北极星电力新闻网,所发内容不代表本平台立场。 全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社 文章来源【全国能源信息平台】版权归原作者所有 |