|

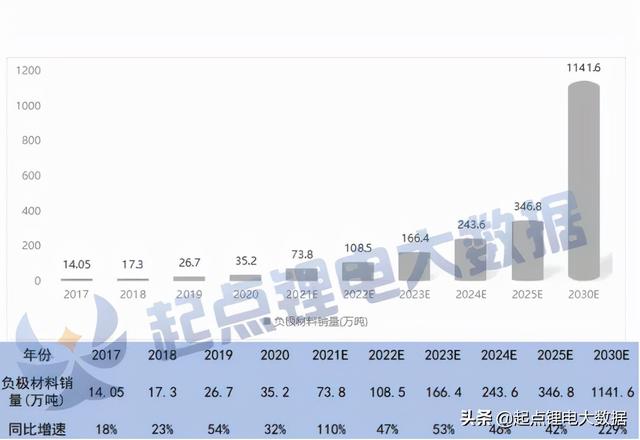

根据起点研究院(SPIR)锂电数据库显示,2021上半年中国锂电负极材料总销量达到32万吨,同比增长135%。起点研究院预测,2021全年中国锂电池负极材料销量预计将达到73.8万吨,到2025年市场规模将达到346.8万吨。  行业增长的主要驱动逻辑是: 1)行业增速超市场预期,主要是受国内外新能源汽车销量大增带动,动力电池负极材料需求量快速增长。 2)随着国内外面对疫情措施常态化,出口市场逐渐恢复,出口量增长。 3)国内负极材料市场集中度逐渐提升,规模效应在龙头公司产生正向正反馈效应,龙头公司成本逐渐降低,出货量快速增长,负极材料中部企业快速崛起,产能释放。 4)新技术(硅碳负极的商业化),新建产能投产。 2021上半年锂电池负极销量TOP10企业分别为:贝特瑞、紫宸、杉杉、凯金、尚太、星城、翔丰华、鑫茂、正拓、国民技术,以上企业合计市占率达到83%。 从竞争格局来看,过去的“三大四小”市场格局正在演进成“2大+4中+多小”的格局。贝特瑞继续蝉联第一,上半年负极材料销量为6.2万吨,市占率19.4%。紫宸科技上半年负极材料销量为4.5万吨,市占率14.1%,名列第二,预计贝特瑞和紫宸2021全年负极材料销量均将超过10万吨级别。预测今年以及未来3年内,贝特瑞和紫宸在市场规模和综合实力排名方面将稳居行业前两位,并难以被撼动;杉杉、凯金、尚太、星城分别位居第三、四、五、六位,占据4中位置,预计下半年四家企业出货量将会稳定在4-6万吨之间,全年出货量将在5-10万吨之间,预计今年和未来三年内,“四中”的市场份额排名和综合实力排名竞争将更加激烈。总体上,负极行业将进入全新的,竞争更加激烈的竞争格局。 2021上半年中国锂电负极材料销量TOP10企业  数据来源:起点研究院(SPIR) 企业综合实力方面,贝特瑞与紫宸位居前列;杉杉、凯金、尚太、星城二梯队中4家企业竞争会逐步激烈,其中凯金过去5年内在CATL的带动下增长迅猛,市场份额已经与杉杉不相上下 ,预计2021全年大概率将超越杉杉,另外同样作为CATL负极核心供应商的尚太科技似乎在复制凯金的发展历程,是近几年负极材料的黑马企业,成长性远高于其他企业,预计未来市场份额将进一步扩大。 中国锂电负极材料企业综合实力评分TOP10  数据来源:起点研究院(SPIR) 盈利能力是按毛利率和单吨净利润综合测算排名的,紫宸综合盈利能力是独一档的。 Top1:贝特瑞(835185) 贝特瑞成立于2000年8月,隶属于中国宝安集团股份有限公司(000009),是一家锂离子二次电池用正负极材料专业化生产厂家,是集基础研究、产品开发、生产销售于一体的国家级高新技术企业,2015年贝特瑞在新三板挂牌交易,2020年7月晋级新三板精选层。 其主要产品包括天然石墨负极材料、人造石墨负极材料、硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料(NCA、NCM811等)等锂离子电池正负极材料。自2013年以来,贝特瑞负极材料出货量已经连续7年位列全球第一。主要客户包括松下、LG新能源、三星SDI、SKI、宁德时代、比亚迪、力神、国轩、亿纬等。 业绩方面:2020年实现营业收入 44.51 亿元,同比上涨 1.41%。其中,负极材料销量7.528万吨,实现营业收入31.51亿元,销量与收入分别同比增长27.61%、7.57%;正极材料销量2.14万吨,实现营业收入 10.42 亿元,销量与收入分别同比增长58.04%、29.26%。公司实现利润总额和净利润分别为 5.64亿元和4.98 亿元,同比分别下降 30.13%和 27.33%,实现归母净利润4.95 亿元,同比下降25.79%。 2021上半年实现营业收入 42.07 亿元,同比上涨 168.83%。其中,负极材料销量 61,856 吨, 实现营业收入 23.93 亿元,销量与收入分别同比增长 131.46%、98.54%;正极材料销量 20,000 吨,实 现营业收入 15.87 亿元,销量与收入分别同比增长 327.35%、565.78%。公司实现利润总额和净利润分 别为 9.41 亿元和 7.54 亿元,同比分别增长 244.84%和 237.77%,实现归母净利润 7.3 亿元,同比增 长 232.45% 产能方面:随着疫情的逐步缓解、下游新能源汽车行业市场需求的快速增长,自2020年第四季度开始,贝特瑞的产能利用率逐步上升,截至2020年底负极材料产能10.38万吨,去年实现负极产量7.995万吨,销量7.53万吨,负极产能利用率77%。 Top2:紫宸科技 紫宸科技成立于2012年12月,隶属于璞泰来,位于江西省宜春市奉新工业园区,是一家锂离子电池负极材料的专业化生产厂家。2013年推出G系列产品,该产品具有克容量高、膨胀极小、长循环、首次效率高等特点,快速切入了ATL等高端客户,后续进入LG产业链,打破了日韩企业的垄断。其他客户包括宁德时代、比亚迪、中航锂电、珠海冠宇等。 业绩方面:2020年,璞泰来(紫宸科技)负极材料产销量分别约6.9万吨和6.3万吨,同比增47.8%、37.6%,负极材料营收36.28亿元,占比69%,毛利率31.09%,同比增加4.23个百分点。2021上半年,璞泰来(紫宸科技)负极材料业务实现出货量45,246吨,同比增长103.57%;实现主营业务收入24.54亿元,同比增长79.46%。 产能方面:2020年,璞泰来(紫宸科技)负极有效产能在7万吨,今年开始公司负极产能扩张加速,随着江西6万吨、内蒙二期5万吨、四川20万吨项目投产,预计21、22年负极有效产能达10、17万吨,同比增长43%、70%,到24年产能达40万吨。 Top3:杉杉股份(600884) 杉杉股份成立于1992年,由服装企业转型为新能源产业企业,成为全球规模最大的锂离子电池材料综合供应商。锂电池负极材料产品包括人造石墨、天然石墨、中间相碳微球、复合石墨及硅基负极材料,公司产品主要销往中国、韩国、日本等区域,客户主要为国际国内主流的锂电池制造商,包括 ATL、LG化学、宁德时代、比亚迪、国轩高科、SDI、孚能、力神等。 业绩方面:2020年杉杉股份锂电材料业务总销量超10万吨,同比增长21%;主营业务收入69.2亿元,同比增长1.8%,归属于上市公司股东的净利润2.9亿元,同比增长9.2%。正极材料业务,实现销量30048吨,同比增长38.44%。负极材料业务,实现销量58977吨,同比增长24.47%。 2021年上半年,杉杉股份实现营业收入99.47亿元,同比增长209.82%;净利润7.60亿元,同比增长659.15%。负极材料方面,报告期内半年出货4.2万吨,同比增长107.79%;贡献营收16.46亿元,同比增长72.71%;归属净利润2.31亿,同比增长828.59%。 产能方面:截至2020年,杉杉股份拥有正极材料产能6万吨,负极材料产能12万吨,电解液产能4万吨。4月2日,杉杉股份拟投资15.35亿元建设内蒙古包头负极材料一体化基地项目(二期),规划负极材料成品产能6万吨,配套石墨化产能5.2万吨,2021年4月开工。 Top4:凯金能源 凯金能源成立于2012年03月,是国内锂离子电池负极材料专业供应商。生产的负极材料具有容量高、高温性能好、循环性能优异、安全性能好等优点,产品适用于方形、圆柱、软包聚合物等类型锂离子电池。主要客户包括宁德时代、力神、鹏辉、孚能、捷威、比克、万向123、日本LEJ、韩国Kokam等。2021年7月,凯金能源再次申请IPO。 业绩方面:2018-2020年,凯金能源实现营业收入分别为12.59亿元、18.61亿元和16.31亿元,净利润分别为1.1亿元、1.57亿元和1.58亿元。期间锂离子电池负极材料出货量分别为2.62万吨、4.31万吨、4.84万吨,出货量年复合增长率为35.89%。 产能方面:在完善青海西宁和内蒙商都基地,在筹建第三个一体化基地-年产20万吨乐山基地,8月10日,凯金能源公告年产5万吨高性能锂离子电池负极材料建设项目落户广东东莞松山湖。主要资金来源于本次IPO募资金。 Top5:尚太科技 尚太科技成立于2008年9月27日,从事人造石墨负极材料石墨化加工服务,并开展金刚石碳源等碳素制品的生产和销售。2017年,公司从负极材料关键工序加工服务向负极材料自主研发、一体化生产并销售转变,组建了一支融合碳素行业和负极材料行业人才的专业团队。7月2日,尚太科技披露了首次公开发行股票招股说明书,拟在深交所上市,计划募集资金15.44亿元用于尚太科技北苏总部产业园建设项目以及补充流动资金。主要客户包含宁德时代、ATL、国轩高科、万向一二三、雄韬股份、蜂巢能源等,目前向中航锂电、南都电源、欣旺达等开展送样检测。 业绩方面:2018年-2020年,尚太科技的营业收入分别为46,880.89万元、54,678.48万元和68,192.47万元,近三年复合增长率为20.61%。期间,公司负极材料产能利用率分别为89.17%、74.34%和66.64%。销量由2018年的3,499.58吨到2020年的19,224.52吨,年复合增长率达134.38%,去年9月起,负极材料处于产销两旺状态,公司进行满负荷生产,甚至由于产能不足,进行了小规模的外协加工采购。 产能方面:2020年底,尚太科技人造石墨负极材料产能约3.1万吨/年,2021年上半年山西昔阳二期投产后,一体化产能超8万吨/年,。未来三年,尚太科技将继续完善山西生产基地三期建设,同时在河北省无极县北苏镇建立研发和生产基地。 Top6:中科星城 湖南中科星城石墨有限公司是一家专业从事锂电池负极材料研发与生产的高新技术企业,为湖南中科电气股份有限公司(300035)的控股子公司(2017年收购湖南星城),主要客户包括宁德时代、ATL、SKI等。 业绩方面:中科电气2020年营业收入约为9.74亿元,同比增长4.79%,归属于上市公司股东的净利润约为1.64亿元,同比增长8.34%。其中,锂电负极业务销量为24026吨,较2019年同比增长35.44%,负极材料营业收入7.57 亿元,同比增长 5.30%,占公司营业总收入的 77.77%。2021上半年,中科星城锂电负极实现营业收入7.01亿元,同比增长153.35%;实现负极材料销量23545吨,同比增加211.05%。 产能方面:拥有三个生产基地,宁乡高新基地、贵州铜仁基地、四川石棉基地、具有5万吨负极材料的年产能,同时定增22亿投资铜仁基地二期,年产5万吨。 Top7:翔丰华(300890) 翔丰华成立于2009年6月12日,(2010年被周鹏伟以及钟英浩收购)专业从事锂离子电池负极材料的研发、生产和销售,是国内先进的锂电负极材料专业供应商,下设全资子公司福建翔丰华。2020年9月17日,翔丰华成功闯关IPO进入A股市场。目前主要客户包含比亚迪、三星SDI、松下等。 业绩方面:2020年翔丰华实现营业收入4.16亿元、净利润0.45亿元、扣非净利润0.33亿元,分别同比下降35.55%、26.32%、33.63%。去年锂电池材料销量为1.45万吨,同比下降10.56%,库存量同比增长108.85%。 2021年上半年营业收入3.82亿元,同比增长81.18%;归属于上市公司股东的净利润4269.86万元,同比增长53.91%。 产能方面:目前翔丰华拥有人造石墨产能3.5万吨,天然石墨产能3.5万吨。另外其高端石墨负极材料项目规划产能为6万吨,已建成产能3万吨,在建产能即募投项目3万吨,预计2022年10月底建成。 Top8:鑫茂新能源 深圳鑫茂新能源实际上成立于2009年,专注于碳材料,尤其是锂电池负极材料细分领域。目前主攻领域是小动力市场,包括两轮车、电动工具、MINIEV等低速代步车、电动船舶和叉车等市场应用。主要客户包括华为、中兴、双登集团、哈光宇、鹏辉能源、赣锋股份、苏州星恒、江苏海基、海陆通、卓能新能源、苏州宇量、瑞浦能源、益佳通、理士电池、广东嘉拓等。2020年负极材料出货量超过12000吨。 产能方面:2020年负极材料出货量超过12000吨,整体产能超过2万吨。此外制定5年扩产计划,明年初东莞工厂继续扩产到18000吨/年,深圳工厂投入使用,新增产能8000吨/年。2022年计划在长三角新建15000吨/年的工厂,同时将扩建重庆全流程生产基地、启动深汕合作区总部基地建设。 Top9:正拓能源 江西正拓新能源成立于2008年3月,产品主要应用于锂离子动力电池(EV/HEV/PHEV、电动工具、电动大巴等)、储能锂离子电池(储能电站、移动储能车、充电汽车等) 、数码类电子产品锂离子电池以及纳米材料等领域。主要客户包括比亚迪、力神、哈尔滨光宇、国轩高科等。 产能方面:目前已经实现产能3万吨/年,二期全自动负极生产线计划2022年建设完毕,实现总产能5万吨/年。另外,公司研发的新型锂离子电池负极材料----硅碳负极材料,已经实现量产,目前已具备年产2000吨的生产能力。 Top10:国民技术(300077) 国民技术成立于2000年3月,是一家集成电路设计企业,主要从事自主品牌的集成电路芯片研发设计及销售,并提供相应的系统解决方案和售后的技术支持服务,2010年登陆创业板。 2017年,国民技术开始涉足新能源锂电领域,重金收购深圳市斯诺实业发展股份有限公司(简称“斯诺”,成立于2002年)。该公司主要从事电池负极材料研发与生产,下游客户集中于新能源电池以及数码电池领域。主要客户包括国轩高科、力神、星恒等。5月31日消息,国民技术通过拟让所持斯诺或其子公司部分股权与浦项化学在锂离子电池负极材料业务领域开展合作。 业绩方面:目前斯诺仍然处于亏损。2020年斯诺实现营业收入1.38亿元;净利润-3816.32万元。2021年一季度斯诺实现营业收入5070.61万元;净利润-1098.95万元。截至2021年3月31日,公司2021年在手的负极材料及代加工订单数量达到1.03万吨(包括石墨化代加工等)。此外,华友钴业是斯诺的第四大股东。 产能方面:产能布局覆盖广东、江西、内蒙三省,具备负极材料产能5万吨,石墨化产能2万吨。目前内蒙古负极材料全产业链生产基地已实现稳定规模化生产。 文章来源【起点锂电大数据】版权归原作者所有 |