|

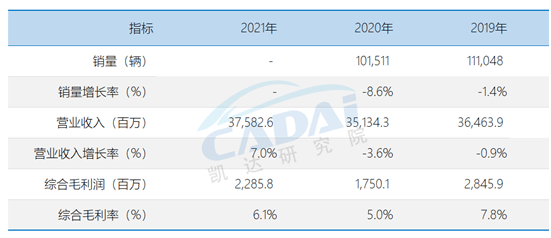

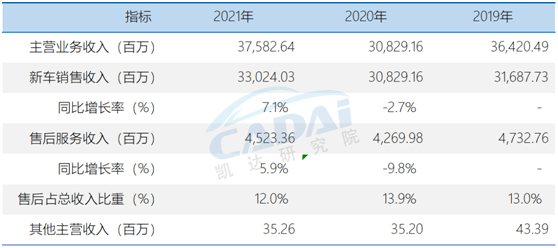

3月30日,广汇宝信汽车集团有限公司(以下简称“广汇宝信汽车”)公布了截至二零二一年十二月三十一日止年度业绩公告。 中国汽车流通协会非常重视上市经销商集团的“综合业绩”公报(以下简称公报),因为公报不仅可以衡量上市经销商集团的盈利能力、财务安全及业务运营水平,也是评估中国汽车流通行业健康发展的重要依据。 一、集团特征 广汇宝信汽车,是以经营中高端、豪华品牌及超豪华品牌为主的汽车销售服务集团,旗下拥有10个豪华及超豪华的汽车品牌组合(宝马(含MINI)、奥迪、捷豹路虎、沃尔沃、凯迪拉克、英菲尼迪、阿尔法罗密欧、保时捷、劳斯莱斯及玛莎拉蒂),截至本期公告日期,集团共拥有111家4S店,业务主要集中在华东区域,并以华东区域为轴心,向华北、华中、华南、东北及西北等其他区域扩张,已覆盖了中国大部分区域的豪华及超豪华汽车主流市场。 二、业绩概况 公报显示,广汇宝信汽车2021年全年新车销售收入达人民币330.24亿元,较2020年增长7.1%;其中,豪华及超豪华汽车的销售收入为人民币306.219亿元,较2020年同期上升9.1%,占新车销售收入的92.7%。2021年全年,集团内的新车毛利率为1.5%(2020年为1.2%)。

从收入结构上分析,广汇宝信汽车收入大部分来自于新车销售业务,占比年度总收入的87.9%;售后服务业务发展稳定,售后收入由2020年的人民币42.7亿元增加5.9%,达到人民币45.2亿元。

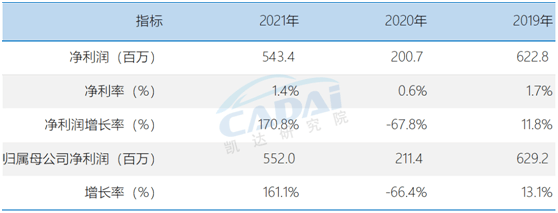

从利润指标上分析,广汇宝信2021年净利润由2020年度的人民币2.007亿元增加170.8%至人民币5.434亿元。

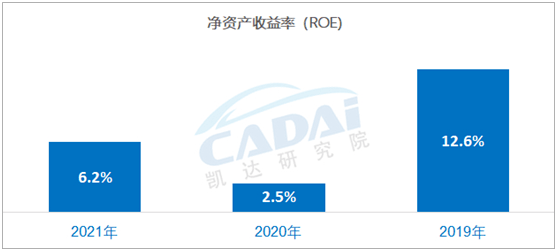

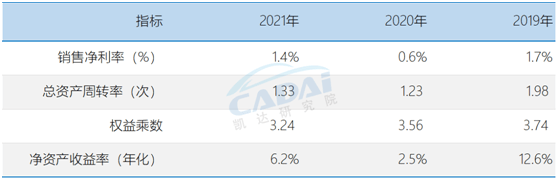

三、经营剖析 随着中国汽车市场逐渐由增量市场向存量市场过渡,经销商的运营也逐渐由规模经营向效率经营转变。广汇宝信汽车2021年度财报数据计算显示,公司净资产收益率(ROE, Return On Equity)为6.2%,较2020年增长3.7个百分点。

盈利能力 决定净资产收益率高低的指标有销售净利率、总资产周转率和权益乘数。这三个指标分别反映了企业的盈利能力、营运能力(资产管理能力)和偿债能力。通过三项细分指标的数据来看,广汇宝信汽车2021年ROE的增长主要受销售净利率的增长影响,同时资产周转率指标也更加高效,双指标向好。

2021年广汇宝信汽车的总体费用有所降低,其中销售费用的增长带来了更大的销售利润,财务费用进一步优化为1.59%,管理费用稳中微降。总体费用率控制在6.69%。说明集团的精细化管理及费用控制能力持续保持成熟稳健。

营运能力 资产的周转效率是体现营运能力的重要指标,在一定的盈利水平下,提高资产周转率有助于提升公司的投资回报率,而提高存货的周转率则能有效摊薄资金的运营成本。广汇宝信汽车2021年全年总资产周转率和存货周转率相比2020年稳步提升,总资产周转率提升至1.33,存货周转率达到10.51,在芯片短缺、疫情反复等外部不利因素的影响下,周转效率仍在持续改善,再创新高。 偿债能力 权益乘数体现了企业的偿债能力,也反映了企业使用财务杠杆的情况。权益乘数=总资产/净资产=1/(1-资产负债率)。 2021年度广汇宝信汽车的权益乘数和资产负债率分别为3.24和69.1%,相比2020年同期有所降低。根据中国汽车流通协会的研究分析可知,该指标水平在上市经销商集团中处于稳健使用财务杠杆水平,说明广汇宝信汽车的偿债能力较强。 四、未来策略及展望 广汇宝信在公报中提到:2022年,将一如既往定位于豪华汽车品牌的服务商和经销商角色,通过强化内部精细化管理及结合品牌事业部管理的完善,保持汽车销售服务主营业务,并保持高速的持续增长,特别聚焦豪华品牌经销商业务的发展。此外,广汇宝信汽车将基于数字化系统,在不断完善经营管理体系的同时,根据公司所经营的不同汽车品牌,综合运用公司资源,在区域化管理的基础上,成立各汽车品牌事业部,以实现公司资源利用及与控股股东协同效应的最大化。 本文来源【中国汽车流通协会】版权归原作者所有 |