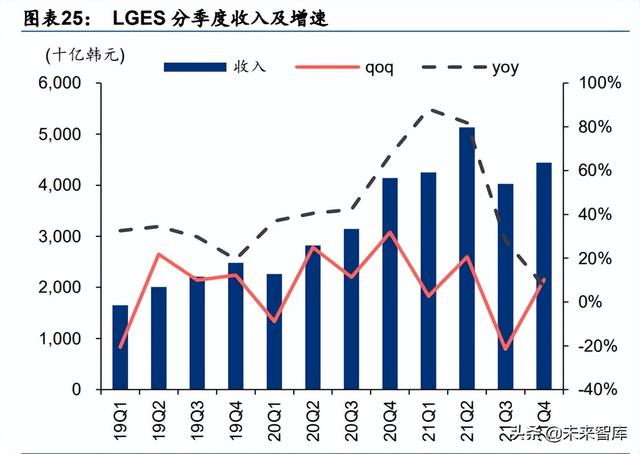

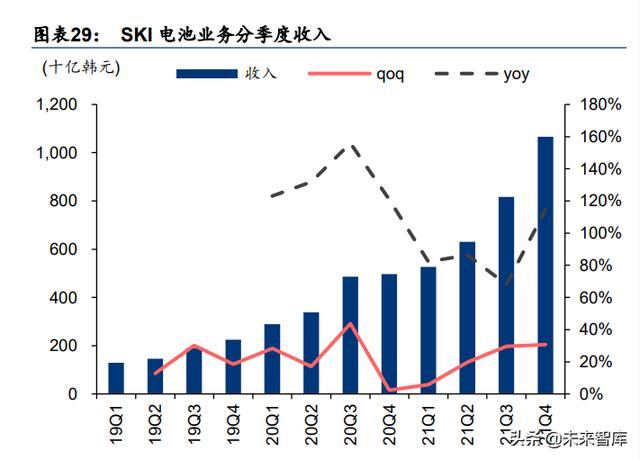

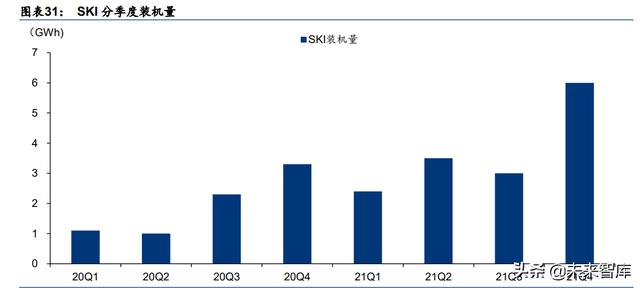

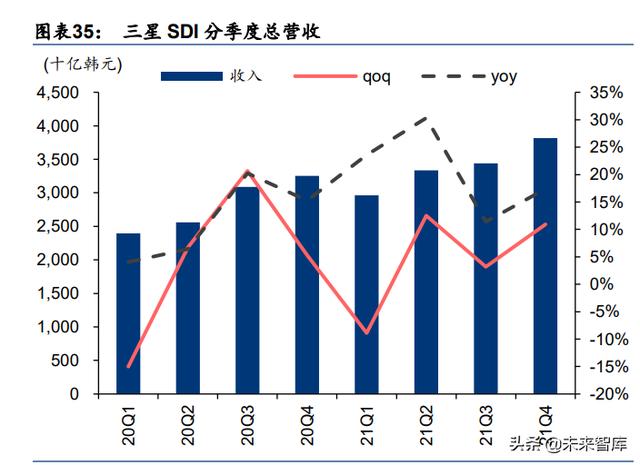

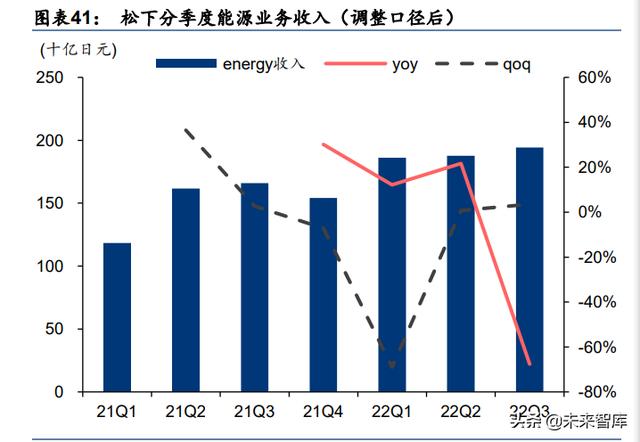

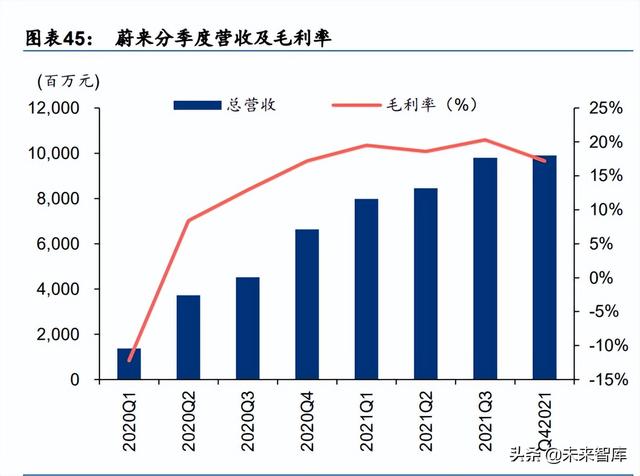

|

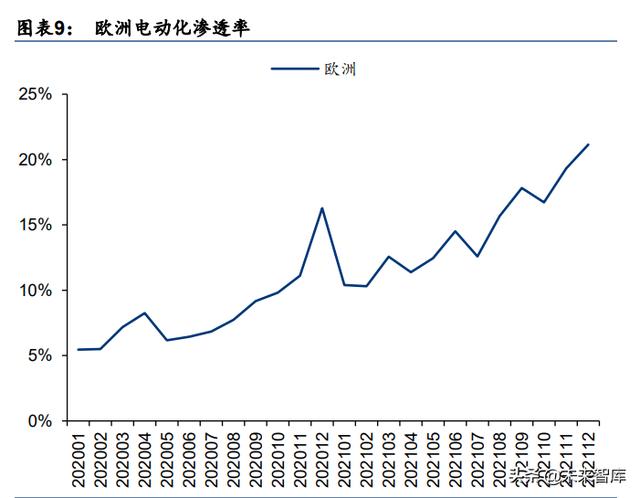

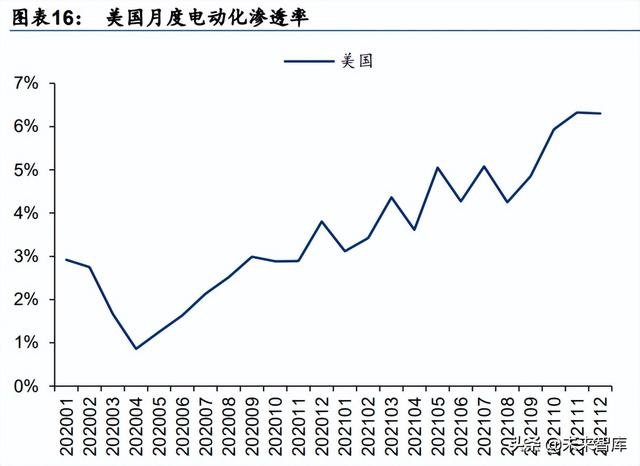

(报告出品方/作者:华泰证券,王玮嘉,申建国,边文姣) 1 新能源车:海外市场销量稳步上升,发展趋势向好全球新能源车销量同比翻倍,海外市场稳步增长 21 年海外各国新能源车销量稳步增长。据 Marklines 数据,2021年全球新能源车累计销量 631.22 万辆,同比+118.75%。全年看,总体维持高速增长态势,12 月相比 1 月增长达 162.32%。其中,海外(除中国市场外)的电动车累计销量达 299.98 万辆,同比+78.32%, 此趋势看,每季度都呈现出较大增长,每个季度末月销量相对前两月更高。海外主要市场 中,美国 12 个月累计销量 65.24 万辆,同比+101.39%。欧洲市场 2021 年累计销量为 214.21 万辆,同比+69.88%。 碳中和承诺以及碳排放政策奠定欧洲电动化基础,展望海外,电动化或成唯一出路。在低 碳行动带动下,海外国家对碳达峰和碳中和等内容做出承诺,交通领域电动化是降低各国 碳排放的重要抓手。从欧洲政策驱动的汽车市场转型电动化成功案例来看,未来海外的其 他市场或可通过复制欧洲推进电动化的策略,续写其腾飞,从而带动全球新能源车渗透率 进一步提高。 全球电动化渗透率稳步增长,上升态势良好。21 年 12月全球新能源车渗透率(单月新能 源车销量占所有汽车销量比例)达到 14.5%,同比+5.5pct,继续创下历史新高。全年累计 销量渗透率达 8.71%,相较于去年的 4.14%,增加 4.57pct。从变化的趋势来看,20 年至今的增长态势明显。相比欧洲和中国市场,美国市场的渗透率还有较为显著的上升空间, 全球的电动化渗透率发展仍处在可提升阶段。  海外市场中大众集团全年销量位列车企端第一,特斯拉凭借单一品牌位列第二。2021 年全年累计销量中,大众集团居首位,销量 57.59 万辆,同比+81.26%。大众集团旗下品牌众 多,而特斯拉仅凭单一品牌在海外市场销量中与之抗衡,足以证明特斯拉的市场占有度一 骑绝尘,目前难以撼动。其他海外主要车企中,雷诺-日产联盟 1-12 月累计销售 22.5 万辆, 同比+25.63%;Stellanti1-12 月累计销售 30.86 万辆;现代-起亚销量 1-12 月累计销售 31.07 万辆,同比+98.34%。从各车企的销量增速来看,新能源车市场已经逐渐从芯片短缺的危机中恢复,增长态势良好。 从车型看海外市场,特斯拉 Model 3 的销量遥遥领先。Model 3 全年累计销量 27.81 万辆, 同比+29.38%,市场占比 9.27%,居第一。Model Y 在海外市场位列第二。特斯拉的两款 车型竞争力强势,持续巩固特斯拉在市场的领先地位。从热门车型售价看,特斯拉的两款 车型价格相对都较高,说明海外市场新能源车的购车者对于价格敏感度较低。 欧洲市场维持高景气,高基数下或仍有上升空间 欧洲主要国家高基数下分季度销量仍维持增长,发展态势良好。2021年欧洲市场整体销量 214.23 万辆,同比增 69.90%,其中 EV 有 117.56 万辆,占比 54.9%,PHEV 有 96.58 万 辆,占比 45.1%,EV 的市场份额略高,占比较为均衡。欧洲市场在前期政策的积极支持下, 以及得益于 2020 年出台的要求欧盟制造商销售低排放汽车的严格规定,整体腾飞较早,在 销量基数较大的情况下维持稳步增长表示市场持续景气。渗透率方面,12 月欧洲市场整体 渗透率(单月新能源车销量占所有汽车销量比例)达到 21.14%,仍在持续提升中,发展趋势良好,全年累计渗透率为 14.45%,同比+5.91pct。 政策压力迫使电动化发展,欧洲市场未来仍有增长空间。根据欧盟碳排放政策要求,对新车实施更严格测试标准 WLTP,2020 年 95%的乘用车需达到平均碳排放 95g/km 的门槛, 2021年需全部乘用车达到 95g/km 的排放要求,对于不能达到的车企,2019 年起,每超出 目标值 1g/km,需缴纳 95 欧元,以碳排放政策促进欧洲车企全面转向电动化。政策趋严, 因此 2021 年各市场的增长速度持续高企。不过,目前欧洲电价开启一轮涨价,势必会对电 动车市场有一定的负面影响,但我们认为从政策端看,长期影响较小,仍然看好欧洲市场 未来维持高景气。  21 年德国、英国、法国、挪威的销量在欧洲市场持续名列前茅。欧洲主要国家中,英国全 年销量 32.77 万台,同比增 90.33%;法国销量为 30.75 台,同比增 63.56%;德国销量为 66.28 台,同比+63.93%;挪威销量为 15.18 万台,同比增 43.92%。德国销量占到欧洲市 场的 31%,大幅领先于其他欧洲国家。从 EV/PHEV 比例上看,德国、法国占比平均,其 余国家 EV 占比大幅高于 PHEV,但从相较去年的同比增速来看,大部分国家(除德国基数 较高外),PHEV 的增长速度明显高于 EV。总体看,PHEV 增长开始提速,势头强劲。 大众集团在欧洲新能源车市场销量优势明显,超第二名逾一倍。2021 年大众集团在欧洲的 新能源车销量为 522384 辆,同比+76.33%,维持高增长,市场份额达到 24.39%。相较于 销量第二名的 Stellantis 集团的 276522 辆及 12.91%的市场占比,大众集团的优势高逾一 倍。因大众集团为德国车企,占据本土优势,且旗下品牌及车型较多,从需求端上可以更 好地满足欧洲消费者。特斯拉 2021 年欧洲销量提升了 70.30%,为 167384 辆,从市场占 比和目前的高增速来看,销量仍有较大的增长空间。 Model3 席卷全球市场,欧洲市场贡献 ZOE 海外销量约 98%。特斯拉 Model3 以 135567 辆的 销量占据欧洲车型销量榜第一,同比+63.87%。作为全球市场的热门车型,在欧洲延续了它的 风潮。ZOE 在欧洲市场位列第二,紧随特斯拉,2021 年销量为 74448 辆,占其全海外市场销 量的 97.76%,ZOE 作为经济型的两厢车,在欧洲市场更受欢迎。其余欧洲热门车型也以经济 型小型车偏多,如 Spring Electirc(27149 辆)、大众 ID.3(68628 辆)、up!(38469 辆)等。 法国、瑞典新能源车销量或说明政策变化的影响有限,德国电动车补贴将延续到 2025 年。 7 月,瑞典实行了新的福利税政策,导致购买汽车补助整体下降,商务用新能源车需求下降, 结合 6 月季末冲量影响导致 7 月销量低迷。9月瑞典新能源车销量虽得益于前期低位环比增 长 30.9%,但其在同比增长 23.5%的同时也首次超过了燃油车,10 月季末冲量后销量仍保 持坚挺,说明调整福利税带来的负面影响或不宜高估。 法国 7 月起实行的新补助计算方式 导致新能源车补助整体下降 1000 欧元,或一定程度上影响了 7、8 月新能源车销量,但 9、 10 月同比增长较为可观,也显示出将补贴退坡的影响有限。意大利 7 月通过了关于 ecobonus的再融资,批准了额外 3.5 亿欧元用于车辆补助的贷款,其中 6000 万欧元用于 补贴在 6 月 30 日至 12 月 31 日之间的新能源车交易。德国新政府 11月宣布利好新能源车 政策,计划通过追加预算对气候基金注入 600 亿欧元,为未来 4年的气候目标提供资金。 电动汽车补贴(每辆 6000-9000 欧元)将持续到 2025 年,需关注后续影响。  美国新能源车政策开始逐步推进,带动市场增长提速 美国 21 年全年累计销量同比高增,第四季度持续创新高。在政府政策对新能源车的重视程 度逐渐提高下,美国市场开始起量增长。12 月,美国新能源车销量 7.7 万辆,同比+76.6%, 环比+6.28%。21Q4 每月同环比增长,销量屡创新高。12 月渗透率达 6.3%,为历史最高。 2021 年累计销量 65.24 万辆,渗透率 4.34%,同比+2.11pct。全年 EV 累计销量 488249 辆,同比+88.21%,PHEV 销量 164152 辆,同比+154.42%,提速明显。美国市场纯电份 额显著高于 PHEV,EV 占比高达 74.94%。 美国市场特斯拉优势一骑绝尘,市场份额占比超一半。作为美国市场的本土企业,特斯拉 2021 年累计销量达 352471 辆,同比+71.44%,市场占比超过 54.03%,市场呈现一超多小的格局。 排名第二的丰田集团销量 52190 辆,仅为特斯拉的约 1/7,市场占比仅 8%。特斯拉的优势明 显,美国销量占其除中国外市场销量的 63.23%。但是从同比增速看,其它车企增长正在快速 提升,排名前列的车企增速都超过 100%。其中,福特集团和吉利控股集团增速达到了 495.61%/477.37%。政策端利好开始释放后,美国 OEMs 纷纷开始布局电动化,从趋势看, 美国市场未来将会进入高速增长的阶段,其他传统 OEMs 仍有较大的电动化发展空间。 美国市场偏好中大型车,特斯拉品牌优势明显。因美国乡村地区多,地广人稀等原因,美 国市场对 SUV 以及皮卡等大型车辆有传统的偏爱,所以与海外市场整体趋势不同,美国 SUV 电动车销量较好。对应消费者偏好,产品矩阵正在持续完善中,销量靠前的 Wrangler 和 Mustang Mach-E 两款电动 SUV/皮卡都是 21 年推出的新款,销量已经达到 24000/27140 辆,市场占比为 3.68%/4.16%。特斯拉的三款车型都位列销量榜前五,品牌优势尽显。其 产品矩阵也在持续更新,未来更符合美国市场偏好的 Cybertruck 量产后或将带动特斯拉市 场地位的进一步稳固。  美国《重建美好法案》仍在积极推进中,该政策利好美国新能源车市场增长。1.75 万亿美 元的《重建美好法案》法案(Build Back Better Act,BBB)在 11 月 19 日通过众议院后, 在 12 月进行最后一轮参议院投票时遭遇民主党参议员领袖曼钦反对,目前暂未通过。BBB 法案中有 5550 亿美元气候支出计划(约 1000 亿用于电动车补贴),我们认为如该补贴政 策通过,将带动美国电动车市场增长提速。 BBB 的通过受阻,连带着美国 EV 补贴悬而未 决。拜登政府日前表示需要并准备拆分 BBB 法案,将与曼钦进行私下的谈判并尝试将法案 中的气候支出计划单独通过,并在今年内再尝试通过 BBB 中其余的法案。目前民主党内的 分歧是法案通过的最大阻碍之一。但从拜登的多次表态,以及党内在气候问题上的积极态度来看,新能源相关政策大概率能通过生效。目前进入私下谈判,所以法案公开内容较之 前没有变化。(报告来源:未来智库) 2电池:1-12 月全球装机量高增长,LG 新能源海外市占第一1-12 月全球动力电池装机量超 296GWh,各大海外电池厂同比稳步增长。据 SNE Research, 1-12 月全球电动车电池装机量达到 296.8GWh,同比+102.3%。1-12 月装机量前十名的企 业中,海外企业占 4 家,市占率达到 42.6%,同比-10.5pct,但仍在全球动力电池市场中占 到了近一半份额。LG 新能源紧跟宁德时代的脚步,2021 年装机量达到 60.2Gwh,同比增 速 75.51%。松下位列第三,装机量达 36.1Gwh,同比增加 33.7%,增速放缓。总体看, 21 年海外电池厂装机量仍处于增长趋势中,除松下外同比增速都超过 50%,考虑各厂家都 在积极扩产中,我们预计未来海外电池厂的装机量或将稳步增长。 海外电池厂在海外装机量优势明显,LG 新能源量位列第一。2021 年全年 LG 新能源在除 中国外的市场装机量达到 53.95GWh,约占其全球装机量的 90%。松下和 SK ON 位列第二 第三,海外装机量达 36.1GWh/16.7GWh,均领先宁德时代。据 SNE Research,2020 年 宁德时代在海外市场的份额仅 5.5%,得益于特斯拉 Model 3(从中国出口)以及标致 e-2008 和欧宝 Corsa 等 PSA 集团的电动汽车的销售,其在本土以外的地区的装机量开 始大幅增长,但海外电池厂的优势还是较为明显。(报告来源:未来智库)  3 从电池厂 Q4 财报看,海外电池盈利能力稳定海外电池企业全年盈利水平基本处于稳步增长中。2021Q4LG 新能源电池板块营收同比增 长 7.12%,环比增长 10.24%,21 年全年收入为 17.9 万亿韩元,同比增42%,受益于 EV 电池订单提升;三星 SDI 电池板块 21Q4 营业收入同环比+18%/+13%,全年+25.44%,Gen5 电池销售情况良好;SK On 电池板块 21Q4 营收同环比+115%/+31%,全年+88.78%,中国工厂产能利用率提升;松下能源板块 21Q4 营收同比/环比+17.12%/+3.57%,增长加速, 海外电池厂商营收整体都有大幅提升。盈利能力方面,除 SK On 受固定成本增加影响,其 他公司均有所改善。 21Q4LGES 营业利润率 1.7%,实现扭亏为盈;三星 SDI 电池板块受 奖金、运费影响,Q4 营业利润同环比降低,但全年+1.03pct,稳步提升;松下动力能源板 块 21Q4 营业利润率同比大幅提升 4.43pct 至 8.9%;SK On 第四季度营业利润率-29%,亏 损扩大,因美国和匈牙利工厂的固定成本增加。 由于海外材料价格调整周期长,且价格传导机制较好,原材料涨价对这些公司的影响较小。 且 21 年内缺芯问题逐步缓解,负面影响不明显。产能建设上,各公司都将持续扩产,2025 年规划产能进一步提升,并对美国市场倾斜。 LG 新能源:受缺芯问题以及召回事件和运费影响,21 年业绩未达年初预期 芯片短缺导致 21 年销售额低于年初预期,原材料涨价、召回事件和运费上涨影响,利润承 压。虽然面临缺芯问题,但是得益于下游新能源车新车型的推出刺激订单量,EV 电池的出 货量还是有所增加,且 IT 设备使用的聚合物电池销量增加,带动收入增长。21Q4LG 新能源收入 4.44 万亿韩元,同比+7.12%,环比+10.24%。全年收入 17.9 万亿韩元,同比增42%, 但仍不及 LG 化学年初对锂电池板块 50%销售收入增速的预期。 利润方面,21Q4 营业利润 未 760 亿韩元,同环比扭亏为盈,营业利润率 1.7%,同环比+12.3pct/11pct。全年营业利 润 7680 亿韩元,扭亏为盈,营业利润率 4.3%,同比+5.64pct。全年利润受到了一次性损益的影响,分别是第二、三季度的通用汽车召回雪佛兰 Bolt 电池及储能系统(ESS)的电池召回造成的损失,以及 SK On 侵权赔偿款带来的收入。剔除这些一次性因素,LG 新能源的 年营收为 16.86 万亿韩元,而营业利润将达到 9179 亿韩元。  LGES 动力电池市占率全球第二,海外市场市占率第一。根据 SNE research 数据,21 年 LGES 动力电池装机量为 60.2GWh,同增 75.5%,份额 20.3%,同比下降 3pct。2021 年 Q4 韩国三家电池企业 LG 新能源、三星 SDI、SK ON 的市场份额均环比持平。LGES 第四 季度在全球的市场份额为 17.4%,对应 18.3GWh 装机量,同环比+20.39%/+41.86%。21 年下半年开始,LGES 与宁德时代的全球装机量差距显著扩大,主要系宁德时代在中国的装 机量在下半年增速加快。除去各电池厂在中国的装机量,LG 新能源 21 年装机量为 53.95GWh,稳居第一,量超过宁德时代。 LGES 预期 2022 年收入 19.2 万亿韩元,同比+8%,指引较为保守,主要系竞争对手抢份 额+主供车型未上量+大众去库存。大众:MEB 平台欧洲市场此前给 21 年的指引太高,实际 没有达到,22 年先要去库存。大众 MEB 平台美国市场由 SK 独供。此外,大众 21 年 3 月的 power day 宣布从 23 年起开始采用方形标准电芯,到 30 年 80%的车都将使用标准电芯;现 代起亚:份额被 SK 和宁德时代抢占,21 年公告的 E-GMP 平台招标结果,SK On 拿下一款, CATL 拿下两款,没有 LGES;戴姆勒:多元化供应商策略,LGES 份额优先;通用:LGES 为独供,与通用合资企业 Ultium 在 23 年下半年量产,24 年达到 40GWh,25 年达到 80GWh; Lucid:LGES 为独供,22 年开始小批量供货圆柱电池;特斯拉:LGES 南京工厂的圆柱 2170 电池供货包括特斯拉上海、欧洲、美国的工厂。 产能建设提速,资本开支增加,23 年新产能释放有望带动销售额显著增长。21 年产能共计 155GWh,其中欧洲 70GWh、中国 62GWh、韩国 18GWh、美国 5GWh,计划到 25 年将 密歇根工厂的 EV 和 ESS 电池产能扩大到约 25GWh,并将通用汽车的合资企业扩大, 通过对 Ultium Cells LLC的追加投资,使产能达到 80GWh,实现北美总产能达到 160GWh+;将波兰弗罗茨瓦夫工厂的 EV 电池产能扩大到 85GWh,并在欧洲建立新的生 产基地增加产能 15GWh,使欧洲总产能达到 100GWh+;中国圆柱电池生产能力达到 60GWh 以上;韩国梧仓 Ochang 工厂的产能扩大到 22GWh。 近日,LGES 表示将斥资 1.7 万亿韩元在美国亚利桑那州建立圆柱电池厂,年产 11GWh,预计将在 2024 年下半年开始 运行。公司预计全球芯片短缺将在下半年缓解,并计划稳步扩大其制造能力,22 年预计投 入 382 亿元的资本支出,同比+ 58%。同时,公司预期 2023年合资和独资工厂产能得到释放后,销售额将会有显著的增幅。  SKI:固定成本及期间费用增加导致亏损扩大,产能扩张提速 21Q4 收入同比高增长,固定成本和期间费用增加导致经营亏损幅度增大。SKI 电池业务方 面,得益于 21Q1 开始商业化生产的中国盐城和惠州工厂产能利用率提高,21Q4 销售额提 高至 1.07 万亿韩元,同比+115%,环比+31%,全年收入 3.04 万亿韩元,但美国第一工厂 和匈牙利第二工厂的固定成本以及包括研发费用及部分一次性损益的期间费用有所增加, 所以 21Q4 经营亏损提升至 3098 亿韩元,营业利润率为-29%,同环比-7.1pct/17pct,剔除 一次性损益后营业利润率为-19.3%,亏损幅度扩大。21 年全年营业亏损为 6831 亿韩元, 营业利润率为-22.47%,同比提升了 4.02pct,全年看,盈利能力有所提高。 22 年业绩展望乐观,电池业务销售额将翻倍,Q4 营业利润达到盈亏平衡点。据 21Q4 公 司财报电话会议透露,随着 22Q1 美国第一工厂和匈牙利第二工厂相继全面投产,将开始 向大众和福特等新客户供货。因客户需求强劲,公司预计 22 年电池业务的销售额将达到 6 万亿韩元,同比增长达 100%,并预计在 22Q4 使营业利润达到盈亏平衡点,且 2023 年开 始,盈利能力会持续的提升。公司预期冬奥会结束后,中国的相关政策会放松,因此部分 原材料(铜、铝等金属)的价格上涨压力会得到一定缓解。 电池回收工厂 22 年 Q1 开始运营,预期市场高增长。目前 SKI 在大田研发中心建立了 demo 工厂,21 年 12 月已完成设备安装,预计 2 月底前可以将废弃电池制成黑色粉末,以运营 工厂。公司认为电池回收市场会随着电池市场的增长而增长,2030 年废电池回收利用达到 300-400Gwh,价值超 10 万亿韩元。公司认为该业务具有非常重要的战略意义,SK On 将 会是海外进入该领域首家大型电池厂。 电池业务子公司 SK On 成立,暂无上市计划。2021 年 Q4SKI 将电池业务部门分拆,成立 SK On 子公司,以扩大电池业务市场,满足全球需求。此前在韩国上市的 LG 新能源也是 为 LG 化学电池业务部门分拆出的子公司。但据电话会议,SK On 目前并没有任何与 IPO 上市相关的计划,鉴于目前韩国政界对子公司上市有争议,公司也没有推进 IPO 的想法。  产能扩张提速,22 年底目标由 60GWh 提高到 77GWh。据 SNE Research,SK On21Q4 的全球装机量为 6GWh,同比+81.82%,环比+100%,21 年全年的全球装机量为 16.7GWh, 同比+153.03%。产能建设今年开始提速,21 年底实现产能 40GWh,2022 年目标由 60GWh 提高到 77GWh,同时 2025 年预计产能达到 220GWh 以上,较原目标 125GWh 提升 76%。 其中,美国的产能将达到 94GWh 以上,包括三个分别在 22、23、25 年竣工的工厂(其中 包括与福特合资的 BlueOvalSK),产能占比最高,可以看出公司未来对美国电池市场的重 视以及高增长空间的预期。 SKIET 材料业务:新工厂初始运营费用高及下游缺芯问题导致亏损。21Q4 因下游芯片短 缺导致需求不景气,销售收入较上个季度仅增加了 6000 万韩元,但是因波兰的工厂 21 年 10 月开始生产,新工厂的初始运营费用高,导致成本增加了 729 亿韩元,使营业利润从 21Q3 的 401 亿韩元下滑至亏损 322 亿韩元。产能方面,2021 年预计产能为 13.6 亿平方米,目 前波兰和中国常州的工厂仍在建设,预计 24 年投产,2025 年规划产能为 40.2 亿平方米。 三星 SDI:锂电池业务全年收入同比增长,带动盈利水平改善 21 年公司总营收同比上升,营业利润率提高。2021Q4 三星 SDI 公司(主要业务包括能源 业务及电子材料业务)总营收为 3.8 万亿韩元,同比+17.36%,环比+10.94%,营业利润为 2657 亿韩元,同比+7.92%,环比-28.86%,营业利润率为 7%,同比-0.6pct,环比-3.9pct。 四季度营业利润受奖金、物流等因素影响下滑。全年业绩同比增长明显,总营收 13.56 万 亿韩元,同比+20%,营业利润 1.07 万亿韩元,同比+59.03%,营业利润率为 7.88%,较 上年提升 1.92pct。 2021 全年能源业务收入显著增长,Gen5 电池表现佳。21Q4 能源业务(即锂电池业务) 收入 31,073 亿韩元,同比增长 18%,环比增长 13%,21Q4 营业利润 1202 亿韩元,营业 利润率为 3.9%,有所下滑,但仍是海外电池企业中较为亮眼的利润率。但从全年看,营收 为 10.95 万亿韩元,同比+25.44%。营业利润为 5376 亿韩元,同比增幅超过 58%,营业 利润率提升 1.03 个百分点,达到 4.9%。虽然面临芯片短缺,EV 电池业务收入仍随搭载 Gen5 电动车的供应增加而增长,同时 RES·UPS 的高价产品增加使得 ESS 业务的收入和 盈利水平得到改善。同时,圆柱电池的销售增加带动小型电池业务增长。据电话会披露, 22 年初接到订单数量超预期,且大部分下游车企对芯片问题已有更为成熟的应对方案,所 以预期 22 年收入将有同比增长,同时手机电池销售也会随新旗舰机型推出而增加。  全年动力电池装机量 13.2GWh,将持续稳步增长。21Q4 三星 SDI 的动力电池装机量为 4GWh,同比+29.03%,环比+100%。21 年全年全球装机量为 13.2GWh,同比增 62.96%, 全球市场的市占率为 4.5%。Gen5 电池从 21Q3 开始量产后表现亮眼并带动动力电池业务 收入增长。21 年中大型电池业务首次达到盈亏平衡点。虽然 Gen5 电池的销售增加,但是 芯片短缺的问题影响依然存在,电池相关的收入仍然低于预期。据公司预计,2022 年 Gen5 电池的收入会有显著的同比增长,收入或可占到整个 EV 电池收入的 20%以上,随 22 年各 厂商新车型的推出,收入和盈利水平都将维持稳定增长。 ESS 电池将使用高镍正极,计划通过去钴化与 LFP 电池竞争。电话会议中三星 SDI 表示虽 然近期磷酸铁锂电池在 ESS 电池中的运用愈发广泛,但是公司将不会在 ESS 电池中运用 磷酸铁锂。考虑到磷酸铁锂电池的能量密度较低,将使用高镍正极在提高能量密度。成本 方面,将使用电池去钴的技术和低价的磷酸铁锂竞争,但未来会持续关注 LFP 电池领域的 技术迭代和发展,目前计划将在美国建设新的 ESS 基地,开发更有成本优势的产线。 公司将扩张匈牙利工厂及新建美国工厂,2023 年产能预计为 91GWh。为进一步打开欧洲 和美国市场,三星 SDI 将扩建匈牙利的第二工厂,以及新建一座美国工厂,但目前未透露 具体的计划。同时,为了保障公司的美国业务不受到 USMCA(根据 USMCA 要求,在美 销售的汽车 75%以上零部件是在北美生产才可免关税。此前 NFTA 规定为 62.5%)影响, 与 Stellantis 合资的工厂将会在 USMCA 在 2025 生效之前实现量产。从产能规划看,相对 于 LG 新能源和 SKOn 的扩产计划,三星 SDI 的计划较为保守,短期增速较缓慢。 松下:能源业务盈利水平大幅提升,4680 电池年内开始量产 松下 21Q4 电池业务盈利能力显著提升,营业利润率达 8.4%。2021Q4(公司财年 22Q3) 松下调整了业绩披露口径,将原本归属于汽车板块的汽车电池业务与消费电池业务合并为 新的能源板块。21Q4 能源业务的收入为 1943 亿日元,同比+17.12%,环比+3.57%,营业 利润为 163 亿日元,同比+35.83%,营业利润率达到 8.4%,同比提升 4.43 个百分点。虽 然受到欧洲干电池业务出售的影响,但因下游电动车和储能市场的高度景气和需求旺盛, 汽车电池和储能系统收入得以增长带动能源业务的盈利水平得到提升。21 年全年收入为 7221 亿日元。公司 21Q4 能源板块资本支出为 72 亿日元,全年资本支出为 368 亿日元。  动力电池业务持续增长,21 年动力电池装机量居全球前三。据 SNE Research,松下动力 电池装机量 21 年达 36.1GWh,同比+33.7%,市占率 12.2%,排全球第三,21Q4 装机量 为 10.9GWh,同环比增 28.24%/60.29%。在本季度财报披露口径调整前,21Q3 松下汽车 电池业务营收为 1398 亿日元,21Q3 能源板块营收中汽车电池业务占比约 75%。从季度数 据看,21 年前三季度汽车电池业务处于稳步上升中,增长趋势明显。 原材料上涨压力传导顺利,对电池业务影响较小。据公司电话会披露,原材料上涨对公司 能源业务的影响较小。公司通过有效的合理化策略(降本)及长期锁价合同减弱了材料价 格的影响,同时能源业务的产品价格和原材料价格的相关性较强,所以成本上涨的压力较 为顺利地传导到了价格上。公司认为 22 年上半年涨价幅度不大,预期今年业务亦不会受到 明显的影响。 4680 电池 22Q2 开始试生产,优先供给特斯拉。松下预计 22 年 Q2 开始为量产试生产 4680 圆柱电池。目前暂定将于 4 月左右在日本大阪总部附近的和歌山工厂进行首次试产,和歌 山工厂正在设施改造中。未来正式大规模量产的时间和地点仍未确定,不过据松下电器的 CEO,4680 电池量产后会优先供货给特斯拉,来自特斯拉的订单意愿非常强烈。据电话会 议,特斯拉业务约占能源业务收入的 60%。公司预计 2023 年开始,4680 电池将扩产,并 开始收回此前投资的成本,业绩将会进一步提升。 绑定特斯拉美国市场,2023 年美国工厂产能达 54GWh。此前,松下与特斯拉合资的 Gigafactory 工厂宣布 21 年新增一条产线,将提升产能 10%。据 Q4 业绩电话会,21 年供特 斯拉的量约为 38GWh,与此前披露计划吻合。未来 Gigafactory 产能将达到 54GWh,中国 工厂的产能也会有所提升。此前松下曾表示将考虑与挪威国家石油公司(Equinor)和挪威海 德鲁电解铝厂(Hydro)在挪威合资建设电池工厂以更好覆盖欧洲市场,但目前仍未有确切的 计划披露。  4 从蔚来看动力电池下游:短期受制约,长期可持续带动上游发展蔚来 21年盈利能力提高,毛利率提升,亏损幅度缩小。蔚来 21年全年的总营收为 361.364 亿元,同比+122.3%。归母净利润(GAAP)为-40.17 亿元,较上年的-53.04 亿元亏损幅度缩窄 24.3%。毛利率由 11.52%提升至 18.88%,营业利润为-44.96 亿元,同比亏损幅度 缩小。全年汽车收入达 331.69 亿元,较前一年升 118%,汽车板块的销售毛利润为 66.57 亿元,同比+246%。销售毛利率为 20.1%,同比+4.24pct。公司目前的毛利已经可以覆盖 其 SG&A 费用,亏损主要是来自研发费用的增长,蔚来预期在 2023 年实现盈亏平衡,并 在 2024 年开始盈利。 服务网络+产品性能+车型矩阵奠定发展基础,前期费用支出稳定未来收入。蔚来对服务网 络的铺设一直都甚为重视,反映在财报中对应的是销售及行政费用的持续走高:21Q4 为 23.58 亿元,占总收入的 24%,环比+29%。21 全年研发费用为 45.92 亿元,同比+84.57%, 研发费用的持续增加则对应了其对产品功能及新车型矩阵的完善:22 年内将推出将交付搭载 NT2.0 的三款新车型,ET7 是第一款,目前量产顺利,在自动驾驶算力等多个方面引领 行业;ET5 预计 9 月开启交付;另外,ES7 预计今年 3 季度开始交付。 蔚来将持续加大对 关键技术研发投入(全栈式自动驾驶,动力电池)。前期各类的费用支出带来的收获较为直观反映在订单上:2021年蔚来订单量同比增长 109.1%;ET7 今年 3 月初试驾订单转换率 超公司预期;目前 ET5 订单数量亦超过预期。从此来看,服务网络+产品性能+车型矩阵是 蔚来的底气也是行业可参考的发展路径。 交付量节节攀升,产能建设需持续匹配销量。21 年蔚来汽车交付量为 91429 辆,同比提升 109%。预期 22Q1 达到 2.5-2.6 万交付量,同比增长 24.6-29.6%。蔚来的两个工厂今年都 会达到 60JPH(Jobs Per Hour)。如果双班制,每年生产 5000 小时最高产能就是 30 万辆, 由此看今年底产能会有较大改善,保障后阶段的生产。其他造车新势力也在纷纷加速产能 建设,随新能源车渗透率持续增长,销量逐渐提升,产能也需进行持续匹配。  蔚来稳步推动全球化布局,进军国际市场表现可期。ES8 挪威市场表现亮眼。今年以来, ES8 月交付量稳居挪威 6-7 座车细分市场的前二名。从挪威的成绩来看,蔚来在欧洲的业 务发展前景乐观。22 年下半年在欧洲市场会有进一步的举措,蔚来的服务体系将在德国、 荷兰、瑞典、丹麦扩张,使得欧洲市场对公司有进一步的贡献。新能源车是中国实现“输 出”的一大优势项目,因国内市场起步早,各车厂的技术和市场认知有一定优势,蔚来的 亮眼成绩也可为其他国内新势力指引一个比较明确的方向。 新大众品牌进入关键研发阶段,车企可通过建立多品牌扩张车型价格跨度。蔚来早前宣布 将建立面向大众市场的新品牌,首批产品进入关键研发阶段。目前蔚来主要面向的是比较 高端(5-10 万美金)的市场但认为 3-5 万美金的市场潜力非常大,且可以提供比较可观的 毛利率。从特斯拉低价车型 Model 3/Y 推出挤压了原有车型 Model X 的销量来看,蔚来认 为每一个汽车品牌能容纳的车型价格跨度是有限的,因此最好的进入新市场的方式是成立 新的品牌,该新大众品牌未来的业绩可以成为行业对标特斯拉策略的参考标准。 短期内受上游原材料涨价影响,长期或可通过制造技术降低影响。21 年以来车厂盈利普遍受到上游价格波动的负面影响,导致 22 年初各车企纷纷开启价格上调以维持毛利。但是,蔚来 并没有对现有产品进行提价的计划,主要是其毛利率因单车售价高以及 75度三元铁锂电池包 带来的成本优化得以维持。 蔚来是全球首家量产三元铁锂电池的厂家,其标准电池包从去年 开始由 70 度三元电池包更换为 75度三元铁锂电池包,通过加入低成本的铁锂电池降低成本 的同时结合了三元电池能量密度大性能好等优点。在考虑原材料价格波动和疫情影响后,蔚 来给出的 22 年整车毛利率指引在 18-20%,由此看,虽然短期上游价格上涨影响盈利,未来新势力及其他造车厂或可通过技术改进降低上游价格波动的影响,以及通过推出新品牌、进 入国际市场、扩张销售网络等策略持续提升需求。国产品牌作为国内动力电池产业链的主要 客户,长期的良好毛利预期和销量增长预期或可持续带动上游产业链发展。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库】。未来智库 - 官方网站 文章来源【未来智库】版权归原作者所有 |