全网皆知的一个事实是:全国恐怕没有哪个省份比江苏省的鄙视链更丰富了。

而“苏南>苏中>苏北”这句话甚至不是全部。

在各个区域的内部,每个城市的地位也不同:高于区域整体水平的愿意说得更具体,低于区域整体水平的总是更愿意提及区域。

你问一个江苏人:

你的家乡是哪里?

ta如果回答你:

江苏。

那ta肯定是苏北人(此句无恶意,笔者就是苏北人)。

因为这个时候,如果对方是苏州市区人,ta会说自己是苏州人;如果ta是苏州下面的县级市,ta会直接说自己是昆山人。

总之,除了苏北人,绝对没有人会说自己是“江苏人”,这就是江苏“鄙视链”的真正核心所在:每个或大或小区域的落后方都被置于尴尬的位置,怕自己搭不上这趟区域快车。

通常,从地理上来说,苏州、南京、无锡、常州与镇江同属“苏南”。

但经济最发达的苏、锡、常自认为是血统更纯正的苏南,而南京与镇江配不上。另一边,南京身为省会老大哥,则常被段子手们称为“安徽省会”。

到了“正统苏南”内部,勉强挤上区域位置、却又长期被苏州和无锡压制,无法大声说出自己名号的常州又有一番别样的委屈。

但很多时候,一个产业就可以改变一个城市的命运。

曾经籍籍无名的“茅台镇”因一瓶酒走上人生巅峰,福建小城“宁德市”也因“宁王”而名声大噪。

常州这个已经被“苏北”城市南通在GDP层面上超越的传统纺织业与工业之城,也正在“宁德市”背后悄然崛起,利用自己独特的产业优势成为新晋的“动力电池之都”。

01

新晋“锂电之都”

3月9日,成立短短5年的蜂巢能源再度融资。上市公司海亮股份发布公告称,其参投基金杭州涵智将以3.22亿元增资蜂巢能源,增资后股权占比约为0.7%。

按照本次融资计算,蜂巢能源的估值已经高达460亿元,目前装机量在国内排名第六,全球排名第十。

随后的3月11日晚间,曾经一度拖累成飞集成亏损乃至戴上了“ST”帽子的中创新航(曾用名:中航锂电)在众望所归中于港交所网站递交了招股书,更有消息称中创新航的IPO将筹集高达15亿美元,有望成为2022年港股市场上最大规模IPO之一。

2021年装机量数据更是显示,中创新航在国内排名位居第三,仅次于宁德时代与比亚迪,全球排名第七。

来源:SNE Research,锂猫实验室制图

在这两个动作频频的动力电池“黑马”身后,站着的正是我们今天的主角:常州市。

当大家的目光还聚焦在蔚来与合肥的罗曼史、聚焦谁能够争夺到“新能源车之都”的称号时;

当“锂电之都大赛”的参与者已经涵盖了福建宁德、江西宜春、江西新余、湖北荆门、四川遂宁、四川宜宾、山东枣庄等七个城市时……

不善宣传的江苏常州已经默默成为动力电池全国出货量第一的城市。

2021年数据显示,来自江苏常州的车用动力电池产量超过57GWh,在江苏省内占比三分之二,在全国占比三分之一,位列全国第一。

在锂猫实验室对于全球前十大动力电池厂商2021年现有产能的统计中,国内所有城市中,常州以超过61GWh(中创新航无明确产能数据,未计算)的产能数据位居国内第一,全球第二,排在其后的才是福建宁德(图中波兰为LG新能源的产能基地)。

来源:公开信息,锂猫实验室整理制图

这个曾经在“苏锡常”之争中逐渐被忘却的苏南小城市,终于以自己的方式站在全国顶峰。

02

输在“产业”

江苏的“鄙视链”产生原因纷繁多样,种种竞争由来已久,但“苏南”内部出现裂痕的时间却并不久。

从地理上来说,位于长江以南的南京、苏州、无锡、常州与镇江都属于“苏南”区域;但从文化角度,更为大家认同的“苏南”区域则只包含“吴语区”,也就是后来我们所熟知的“苏锡常”。

这一称呼的最早来源已无法确切考证。但有一点却是确定的——1983年1月,江苏省在全国率先全面实施“地改市”,中心城区都在沪宁线上的苏州、无锡、常州三个地级市正式诞生。

据《无锡日报》2016年的报道,在随后的1983年5月,时任江苏省社科院副院长的沈立人,在一篇论文中使用了“苏锡常”这一名词,这也是可查资料中这一词汇最早出现的时间。

也是在同一年,著名社会学家费孝通先生将广泛存在于吴语区的乡镇企业发展模式命名为“苏南模式”。

2003年时,江苏省正式将发布建设三大都市圈的计划:包括南京都市圈、苏锡常都市圈和徐州都市圈。

到了2016年,国家规划的《长江三角洲城市群发展规划》要求苏锡常都市圈全面强化与上海的功能对接与互动,再次推动了“苏锡常”的紧密链接,但这时描述已变成了:

加快推进沪苏通、锡常泰跨江融合发展。

随着经济转型的进一步持续,深耕制造业的苏州和无锡逐渐将常州甩在身后。

经济增速明显跟不上的常州,似乎很难再待在以“文化”为核心的“苏锡常”圈子里了。

其实早在2002年时,《南风窗》的“城市较量”专题中就已经有了一篇无锡人的文章《谁是苏南老大》。

在这篇文章里,他将这场“城市竞赛”划定在苏州与无锡之间,直接将常州排除在外。

原因也很简单,80年代常州依靠工业、纺织业等产业崛起,1983年时,它在全国69个中等城市中,人均工业产值、劳动生产率和财政收入总量均名列第一。

但到90年代之后,常州的高体量经济反而拖了后腿,成为难以转型的因素之一,在彼时外资吸引力已经明显弱于苏州和无锡两市。

到2002年时,常州GDP远低于苏州和无锡引领的第一梯队,甚至已经落后于苏北工业重镇徐州。

来源:Wind,锂猫实验室制图

后来开启了“创新驱动”模式开始瞄准制造业后,常州总算超越了徐州,排到第五,但仍落后于从地理上看当属“苏北”的南通。

2021年数据显示,常州的GDP体量是苏州的三分之一、无锡的二分之一,距离“万亿俱乐部”还有一步之遥。

但从GDP增速角度看,常州2021年以9.1%的增速排到了体量前五名中的第一位——就在上一年,它的增速还仅为5.46%,落后于南京与南通两市。

来源:江苏省统计局

而这转折,正来自于其命运般的动力电池“三大件”:大哥宁德时代与后起之秀中创新航、蜂巢能源。

03

赢也在“产业”

中国新能源汽车产业的崛起始于2009年的“十城千辆”,而常州开始布局这一产业就在2年后的2011年。

那一年,常州的新能源汽车研究院成立,同时千人计划(常州)新能源汽车研究院在钟楼区成立,旨在引进新能源汽车领域国内外高端人才、培育新能源汽车核心零部件产业项目。

成立仅一年后,就有11个项目入驻新能源汽车研究院。不过直到2014年8月,常州市才正式制定扶持新能源汽车产业发展的政策——《常州市新能源汽车推广应用实施意见》。

这时,常州已被列入新能源车推广计划城市,并从如何落地的角度给出了具体实施方案,包括具体补贴政策和补贴标准。

来源:常州市人民政府官网

也许是彼时常州市政府已经认识到电池在新能源汽车中的核心地位,于是当年起,常州市以溧阳和金坛为抓手,开始围绕引入宁德时代进行布局,并由此迎来产业集群之力的爆发。

天眼查数据显示,从时间上看,中创新航的(子公司)落户时间要早于宁德时代,于2015年落户金坛区,而宁德时代(子公司)在半年后落户于溧阳市。

蜂巢能源则在2018年时同样落户金坛区,在《蜂巢能源崛起,“保定车神”转身》一文中我们曾经提及:蜂巢能源从长城汽车内部独立出来的时间,正是这一年。

来源:天眼查,锂猫实验室整理制图

据称如今在动力电池业内流传着一句评价:

世界看中国,中国看常州,常州看溧金。

溧金即溧阳和金坛两区(市)。

目前,宁德时代已在溧阳投产产能约49GWh,蜂巢能源则在金坛投产约12GWh。

04

命运“三大件”

1、中创新航:伯乐与千里马

简单来说,常州与中创新航的关系是一个伯乐与千里马的故事。

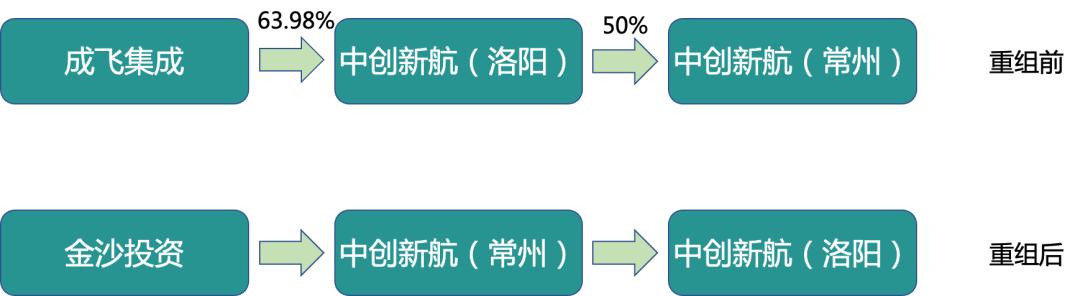

曾经脱胎于中航工业集团的中创新航,在早年间曾经被中航工业的另一家公司——成飞集成注资,并在资本市场迎接过短暂的辉煌。

但彼时一方面新能源的“天时”尚未来到,另一方面中创新航受到各方面掣肘,一直未实现大的突破,最后拖累上市公司亏损,以至于最终2019年时被成飞集成出表。后者放弃了控股权,最终由金坛区政府以金沙投资为主体接手。

但金坛区政府其实早在2015年8月时就将当时还在洛阳的中创新航引入常州金坛成立了子公司。

培育4年后,2019年时金坛区政府正式控股,这时中创新航(常州)成为总部,原来的洛阳总公司成为子公司。

锂猫实验室整理

在对中创新航的选择上,金坛区乃至常州市政府,一直非常直接:用投资来投票。

而从总部正式搬到金坛起,中创新航迎来了腾飞:从名不见经传到跃居全国第三,并拿到了广汽这个事关命运的大客户,随后开始向其他客户进军。

(关于中创新航的故事,锂猫曾经在《中创新航IPO:车企的阳谋》一文中具体介绍过,感兴趣可点击阅读。)

对于与金坛区政府的这段合作历程,虽细节鲜少人知,但从2016年就进入金坛区中创新航CTO兼副总裁曾公开表示:

我能深刻感受到常州对创新的重视、对产业的重视,对于产业从业人员的重视,以及对动力电池产业的大力支持。

11月,中创新航正式由之前仍带有“中航”字样的“中航锂电”更名,正式与历史切割,开启属于新的征程,走上IPO之路。

2、宁德时代:战略地位

常州与宁德时代的故事始于2016年,彼时宁德时代刚进入“白名单”迎来历史机遇,而常州当时已经成为第二批入选节能与新能源汽车示范推广的城市,二者一拍即合,宁德时代第一期项目投资了100亿落户常州,设计产能50GWH。

选择常州溧阳,对于宁德来说是一次战略位置上的重要布局,也是继宁德、青海之后的第三个产能基地。

传统上,由于手机制造产业的集中,数码电池主要集中于珠三角地区;但动力电池不同,其下游主要在华东、长三角、京津冀等地区,因此原生于华南地区的电池技术需要到更靠近终端的地方选址。

常州从区位上来讲,靠近上海以及长三角整个区域的新能源消费,在中创新航和宁德时代入局之前,已经拥有北汽新能源、众泰汽车等终端车企。

此外,江苏的人力成本相对低,赶上了上海的制造业外迁,成为一个优选。

对此,曾毓群曾经公开表示:

宁德时代新能源此次落户溧阳,将有助于公司更快相应客户需求,更好服务长三角地区客户。

后来的故事大家都知道了,宁德时代于2018年上市,并迅速成为“宁王”,成为动力电池界的最强力量。

而在初期布局之后,宁德时代后来又携手上汽继续落户溧阳。

目前宁德时代合计在溧阳总规划产能135GWh,已投产49GWh,也是除了宁德市之外的最大产能基地。

来源:公开资料,锂猫实验室制表

宁德时代为常州带来的机会更不可小觑。

和电池厂商的选址要靠近车企一样,上游材料厂商的选址也会靠近动力电池厂商。溧阳拿下了宁德时代就相当于绑定了上游,为常州之后的产业集群进一步夯实了基础。

3、蜂巢能源:技术孵化

如果说中创新航的进入是常州慧眼识珠、引进宁德时代体现了常州的战略地位,那么蜂巢能源的崛起则证明了常州的技术孵化能力。

2018年时,这个曾经的车企动力电池事业部选择独立生长并成立了蜂巢能源,而“保定车神”的二次创业基地,就选在了常州金坛区。

相比于另外两家公司,蜂巢能源的独立时间较晚,但也因此在技术上一身轻,选择了“无钴电池”的创新技术。

2019年无钴电池开始研发,2020年首次发布;随后又有2021年短刀片电池量产下线,第二代产品也预计将于今年三季度实现量产。

而对这一切,公司首席运营官COO何胜奎曾表示:

常州完善的产业链体系,支撑我们能够在短时间内推陈出新。

在蜂巢能源的全部已规划的产能基地中,常州的建设规模为67GWh,为产能规划最大的城市,占蜂巢能源全部产能规划的1/4左右。

来源:公开资料,锂猫实验室制表

如今,随着装机量步入全球前十行列、电池从长城内部走向外供,蜂巢能源据称也即将开启上市之路。

常州市对于动力电池产业的投入即将迎来丰厚回报。

05

新“苏南模式”

常州作为承载上海制造业外迁的基地之一,以靠近新能源车终端销售市场的优势,抢下了各大厂商的“华东布局”关键一棋。

但曾经的中创新航在洛阳一度落寞,到了常州却拔地而起;曾经的蜂巢能源只是内部事业部,到了常州也成为动力电池创新的一股重要力量,这一切的原因或许仍要去费孝通的“苏南模式”中找寻。

“苏南模式”的概念最早见于1983年费孝通教授撰写的《小城镇·再探索》:“苏、锡、常、通的乡镇企业发展模式是大体相同的,我称之为苏南模式。”

这种模式的主要特点是:先工业化,再市场化,在彼时是以“乡镇政府”为主来组织资源。

与之形成对照的是“温州模式”:先市场化,再工业化。

不过随着时间的演变,“乡镇政府”正在向上一层级跃迁,“苏南模式”也逐渐演变出新:

目前在常州主导新能源产业发展的主要是区县级政府,从政策、技术支持和资金支持等各方面全面发力,一手为常州打造出了“产业集群”。

在政策上,政府作为“看得见的手”先后出台了《关于推进高质量工业智造明星城建设的若干政策》,鼓励重大项目落地,加快审批速度。

电池

, 新能源

, 新能源汽车

【免责声明】

1、车城网发表的该观点仅代表作者本人,与本网站立场无关,如有侵犯您的权益,请联系立删。

2、版权归原作者所有,车城网平台仅提供信息存储空间服务。