|

《撩车》是创业邦旗下的汽车栏目,我们将以全新的内容形式,带你“撩”动全球汽车产业的新机会。 作者丨王贺 编辑丨子钺 图源丨云快充、特来电、星星充电官微 “8小时车程新能源车花了16小时。” 十一小长假刚结束,新能源汽车充电难的话题便引发了行业热议。如果说充电难登上热搜是个意外,那么,这样的表象背后却有着大家容易忽略的巨变正在发生。 就在两三年前,国内充电桩行业还鲜有资本问津,今年却突然火了起来。 从今年5月开始,几乎每个月都会传来充电桩企业获得融资的消息。 5月,星星充电完成由高瓴资本领投,IDG资本、新希望投资集团、泰康资本等跟投的B轮融资。6月,依威能源完成超3.5亿元D轮融资,由李泽楷的香港电讯领投,大湾区共同家园投资有限公司及发展基金、华盛设立的基金等跟投。7月,特来电拟通过增资扩股方式引进普洛斯、国家电投、三峡集团等战略投资者,投后估值约136亿元,增资金额合计约3亿元。 直到上个月,充电桩行业的融资热潮仍未散去,云快充完成蔚来资本领投的B2轮融资。 资本的疯狂涌入,也让充电桩行业得到了空前的发展。

图源:星星充电官微 中国电动汽车充电基础设施促进联盟发布的9月充电桩运营数据显示,2021年1至9月,全国充电基础设施增量为54.2万台,公共充电基础设施增量同比上涨164.5%,随车配建充电设施增量持续上升,同比上升178.5%。截止2021年9月,全国充电基础设施累计数量为222.3万台,同比增加56.8%。 在资本加持,企业加速布局的当下,沉寂多年的充电桩行业似乎已经迅速回暖,即将迎来新一轮爆发。 “选对赛道、市场前景向好是肯定的,未来五年内,万亿市场规模序幕早已经拉开,市场可期,关键看谁能熬得住。”中关村新型电池技术创新联盟秘书长、电池百人会理事长于清教在接受创业邦采访时表示。 万亿市场,万亿挑战,万亿机会。

缘何迎来融资热潮 从最初的跑马圈地、百家争鸣,到遭遇资本轻视、外热内冷,再到如今的融资热潮,开启新一轮跑马圈地,国内充电桩行业似乎经历了一个轮回。 2014年,我国新能源汽车销量暴涨,从2013年的1.8万辆,大幅增长到了7.5万辆。 也正是从2014年起,国家电网向民间资本开放了电动汽车充电桩市场。三年内,充电桩行业涌入了各类玩家,充电桩运营企业数量已超过100家。 海量玩家入局,充电桩数量也随之暴涨。 据国家能源局统计,截至2017年底,中国各类充电桩达到45万个,其中私人专用充电桩24万个,公共充电桩21万个,保有量位居全球首位,是2014年的14倍。 然而在大量企业跑马圈地的背后,是充电桩运营难实现盈利的现实。 随着新能源汽车市场规模不断扩大,充电基础设施结构性供给不足的问题却日益凸显,充电桩整体规模仍明显滞后。 一方面,充电桩与同期新能源汽车发展的规模不匹配;另一方面,充电设施的布局不合理,充电桩的使用率偏低,企业缺少可持续、可复制的商业发展模式。 2017年到2019年,是国内充电桩行业的至暗时刻。

图源:特来电官方微博 那时,充电桩行业的两大巨头特来电、星星充电长达三年时间没有获得任何融资。除部分上市公司概念被爆炒股价出现多日涨停外,其余拿到融资的充电桩企业是少之又少。 相比之下,三年来,新能源汽车行业却进入了高速发展时期,2019年产销量已突破120万辆,位居全球第一。 “这个行业到现在依然是外热内冷。”那时,电桩创始人兼CEO先越曾表示,其实资本并没有真正开始布局充电桩行业。 从2019年开始,政府陆续出台各项新政策重拾换电产业发展,换电模式重新成为未来新能源汽车产业发展的重要方向。2020年,换电站作为新基建的重要组成部分,首次被写入政府工作报告。而作为充电模式的主要载体,充电桩逐渐淡出了资本的视线。 然而,两三年后,国内充电桩市场重新得到资本市场的青睐,开启融资热潮的背后,到底有怎样的隐情? “充电桩上一轮融资热是政策主导,缺乏市场需求支撑,且在上一轮洗牌中,已淘汰大部分企业。”于清教告诉记者,目前留存的都是综合竞争力较强的企业,叠加新能源汽车保有量的快速上升,相关企业开启新一轮跑马圈地,融资热是市场在推动。 2021年8月,新能源产销量首次超过30万辆,再创历史新高,渗透率已提升至17.8% 新能源汽车销量与渗透率不断攀升,再次把国内充电桩行业带回了风口。 “整个新能源汽车行业已经起来了,在前期,充电桩和新能源汽车之间其实是个鸡和蛋的问题,当没有新能源汽车去充电的时候,那么充电桩企业以及充电桩运营商当然就没有盈利空间,甚至都没有营收的空间。”蔚来资本董事总经理管宇凡在接受创业邦专访时表示。 在他看来,随着新能源汽车整体的保有量、渗透率不断提升,充电需求、充电场景越来越丰富,规模较大的充电桩运营公司的崛起应该就是水到渠成、理所当然的事情。 天眼查数据显示,目前我国有约13.5万家充电桩相关企业。其中,超8成的充电桩相关企业成立于5年之内。以工商登记为准,2020年我国新增超过2.9万家充电桩相关企业,同比2019年增长26%,新一轮跑马圈地的大幕已然拉开。

李斌为何看上云快充? 今年以来,整个新能源产业链迎来大爆发,2020年新能源汽车产销量突破136万辆,预计今年全年量销售量可能会翻一倍,截至9月产销量已超过已经超过215万辆。整个新能源汽车市场已从之前的政策性导向,变成了完全市场化导向的产业。 新能源汽车产业的爆发,带动了整个充电桩行业的爆发。 此外,于清教指出,在“碳达峰”长期利好政策的支持下,布局长期赛道无疑是资本和头部企业、优势企业的首选。 在当下这场充电桩融资热潮中,一些资本理所当然地选择了特来电、星星充电等行业头部企业,不过,也有一些资本将目光瞄准了正处于上升期的潜力股。比如李斌的蔚来资本,看上了充电桩“黑马”企业云快充。 “其实我们一直在关注这个行业,充电的场景非常多样化,云快充采用了一种比较轻量化的方式去发展,这种模式我们觉得可能发展速度相对来说会更快。”管宇凡说。 与特来电、星星充电既卖桩又做运营的重资产模式不同,云快充自己不卖充电桩,毕竟目前市场上已经有约300家桩企。随着整个充电行业的蓬勃发展,投资的主体、运营商会高度分散,比如桩企的分散,充电桩运营商运营主体的分散,蔚来资本认为,这中间需要有个平台或操作系统,把这些人和桩连接在一起。因此,在这样的情况下,蔚来资本选择投资云快充。 于清教也认为,云快充自建的充电站较少,是以产业互联网的思维做充电桩运营平台,贴近用户、庞大的真实用户数据是其获得资本支持的关键。 在充电桩保有量方面,尽管云快充低于特来电、星星充电等企业,但从今年7、8月份单月的数据来看,云快充直流桩和交流桩的增长率其实非常高。管宇凡透露,以今年8月份数据为例,比如特来电和星星充电单月增长的直流桩是2500台到3000台,那么云快充可以达到1500台左右。 中国电动汽车充电基础设施促进联盟数据显示,2021年8月,特来电的直流桩和交流桩增长率分别为2.01%、1.01%。星星充电的直流桩和交流桩增长率分别为5.08%、5.33%。而云快充的直流桩和交流桩增长率分别为6.11%、5%。 在管宇凡看来,云快充拥有两大核心竞争优势,一是在充电行业里发挥了一些基础性作用,各个硬件厂商、运营商和流量聚合方可以通过云快充实现系统间的互联互通和资源共享,使得终端用户可以跨平台、跨地区的快捷充电。 二是云快充是通过硬件厂商去打入充电行业,同时可以推广他的软件服务标准,包括系统功能,优惠的措施和手段,然后可以进一步提高充电桩的可用性、便捷性,也方便运营商和桩企的市场监管更加合规化。 除了运营模式、业绩增长以及核心竞争力,让云快充拿到蔚来资本融资的重要原因,还有创始人背书。 “田总非常以身作则,是非常劳心劳力的一个人。” 有一天,管宇凡从北京飞往南京,晚上10点半才落地,约了云快充创始人田波第二天做一天的高管访谈,然后对公司进行尽调。但田波却在当天晚上11点就把他接到了公司,聊到了12点多将近凌晨1点。 事实上,蔚来资本早在2019年就开始接触云快充,让整个蔚来资本上下惊讶的是,云快充当时做了很多苦活累活,相当于能够把三百多家桩企连接在了一起。

云快充创始人、CEO田波 彼时,田波其实还没有完全想好路径,自己也有一些重资产在运营,另一边是想做轻资产,但是重资产才能提高营收。 2020年疫情之后,云快充经历了一段生死危机后,彻底抛弃了重资产,进行了内部精细化管理以及人员方面的调整,一门心思去做轻量化运营。 管宇凡确信,田波选择的道路是正确、坚定的。“他的思维比较灵活,能够非常快地接受很多新生事物。比如他看到新能源汽车蓬勃发展,就毅然决然地离开政府部门,投入到新能源行业的创业过程中,这其实需要有非常强大的心理。” “从2018年到2020年,很多产业链上的创业者都倒在了黎明前的黑暗,而田波能够坚持到黎明,说明无论是公司也好,创始人也好,都有一颗非常坚定的心。”管宇凡感慨道。 之前,有人向田波介绍,充电桩行业在不同市场可能有一个更高的估值评价体系,他在了解情况之后就非常快的下了决定,改变公司架构。“他一旦做了一个决定,就会非常坚定以及非常强势的去执行这件事情。”管宇凡说。 在管宇凡眼中,田波也是一个非常开放而且open的人,他愿意放权,而且有非常强大的魄力和毅力去招募各种各样的高管。 “比如云快充现在招的这个CFO就是投行背景出身,现在的COO就是原先找油网的COO Frank N.Chen。田波有人格魅力,也有意愿去笼络行业内非常多的牛人帮他干活。”管宇凡告诉创业邦。 在众多业内牛人的帮助下,云快充已不仅是一个充电桩运营的网络平台,充电桩其实只是一个节点。 “充电桩行业预计,到2030年新能源汽车保有量有1亿台的时候,每辆车每天用10度电,3500亿度电一年,上一轮宁德时代投资云快充其实是看好储能。”管宇凡进一步解释,如果把储能这个点放到整个能源网络里面,储能的保有量和每天的充换电量,可能就会达到一年5000亿度甚至上万亿度的体量。那么,云快充将来的布局可能是一个能源互联网平台,而充电桩只是其中的第一步而已。 将充电桩运营平台作为布局能源领域的一个节点,这也与蔚来资本的投资布局不谋而合。 管宇凡透露,未来,蔚来资本将联合部分蔚来汽车的战略资源,同时还会布局光伏、储能领域。在光储充换一体化等为新能源服务的场景下,在整个能源行业里进行大布局,云快充则是布局中的一个节点。

创业者的机会在哪 在十一假期,新能源汽车充电难意外冲上了热搜。有些车主为了排队充电不敢上厕所,有些车主甚至为了争抢充电桩而大打出手。 “国庆期间的充电难主要发生在高速公路,目前高速公路充电桩的运营商是国家电网,平常高速公路的充电桩利用率比较低,国家电网其实也是处于亏损状态。节假日期间,大量的新能源汽车集中上路,再加上中国新能源汽车销量大增,这两个因素叠加导致国庆期间出现了充电难的问题。”独立汽车行业分析师张翔告诉创业邦。 在张翔看来,当下充电桩行业的融资热潮恰好可以有效解决充电难的问题。一是会新建大量的充电桩、充电站;二是改善充电桩用户端的服务器算法调度,包括用户使用充电桩充电的一些功能体验,可以更多的利用大数据来引导车主到空闲的充电桩充电,避免车主到拥堵的充电桩排队,提升充电桩的利用率。 不难看出,在车桩比距离1:1尚有较大差距的当下,充电桩行业急需资本注入来提升运营效率,而资本则早已看中充电桩行业未来的广阔前景。 “从充电量来讲,可能还有20到30倍的增长空间甚至更高,这还是新能源汽车的充电量,如果算上储能,可能会有40-50倍的增长。”管宇凡表示,在可预见的十年间有如此大的增长空间,能源行业里面的投资机会肯定会非常多。 不过,目前充电桩领域的商业模式和盈利模式尚未清晰,多数企业仍处于亏损状态。星星充电是唯一一个持续盈利的充电企业,特来电也从2019年才开始盈利。 于清教认为,与传统燃油车相比,新能源汽车的保有量还过低,与之配套的充电桩领域,大部分企业还处于亏损状态,整个行业的商业模式和盈利模式还未明朗,但部分企业已找到适合自己的活法。 他指出,充电桩行业的上市公司或独角兽企业基本会在目前排名前十的运营商中诞生。从目前充电桩运营商来看,市场集中度正进一步提升,但第一梯队企业间的差距没有拉开很大,第二梯队则实力不一,竞争格局多变。

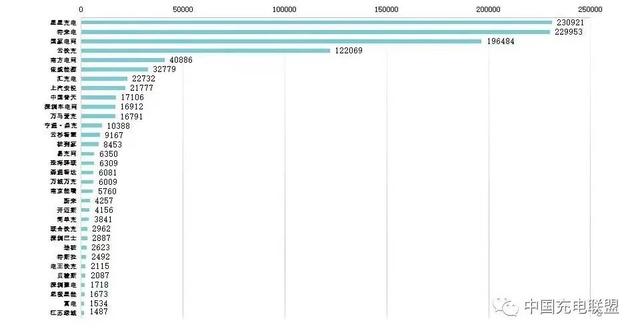

2021年9月主要运营商充电桩数量。图源:中国电动汽车充电基础设施促进联盟 资本入局,充电桩企业竞争愈发激烈,在此格局下,创业者的机会在哪? “目前行业竞争激烈,创业者进入充电桩行业需要谨慎,需要大量的资本和资源投入,且投资回报期长。”于清教说。 张翔则认为,充电桩领域有很多创业机会,因为它的产业链比较长,从充电桩的制造、零部件开发,到充电桩的运营,还有大数据软件系统、服务器以及充电桩的支付,这是一个很长的产业链,创业者在这里面都能找到适合自己的创业机会。 目前,硬件制造商可能相对来说会有一个集中化的趋势,现在造充电桩并没有特别高的门槛和壁垒,从底层的电源模块做高效安全可靠的超充桩,做高效、可靠、安全、低成本的充电桩,可能将来里面会出现4到5家这样的优秀桩企。 “就像小米会把手机的价格达到一定底线,把产业链上的很多家电都做得非常便宜,非常好用,我们觉得在桩企里面的集中度可能会增加,用户的流量平台也会。”管宇凡说。 充电桩用户的流量平台现处在一个战国纷争的时代,但流量平台可能也会慢慢集中,最后可能只剩下五个以内的流量平台,而大部分流量可能会来自于车企,也可能会来自于地图公司。 写在最后 这是最好的时代,也是最坏的时代。 在融资热潮下,资本、充电桩企业和创业者或将创造国内充电桩行业新的历史。但热潮退去时,才知道谁在裸泳。 文章来源【创业邦】版权归原作者所有 |