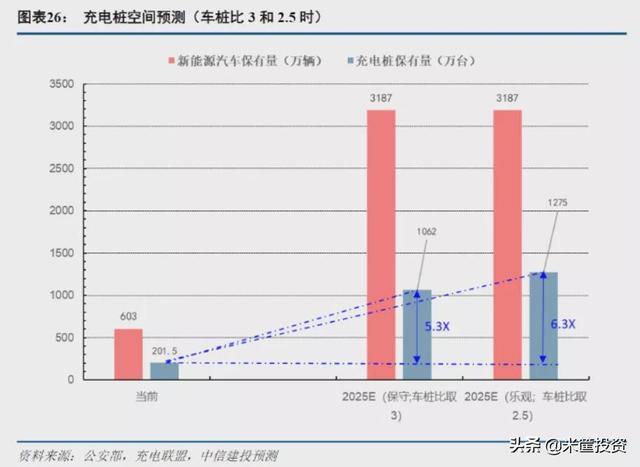

2020年初,新能源汽车充电桩正式被纳入“新基建”领域。 2021年5月20日,发改委就《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》征求意见,提出完善居住社区充电桩建设推进机制。 近日,国家发改委、工信部印发《关于振作工业经济运行推动工业高质量发展的实施方案的通知》,提出,要加快新能源汽车推广应用,加快充电桩、换电站等配套设施建设。 政策层层加码下,新能源汽车基础设施建设有望迎来全面提速,“新基建”充电桩的投资机遇凸显。 1 充电桩是新能源汽车产业发展必不可少的一环,和锂钴、动力电池等类似属于新能源汽车大产业链的上游。 新能源车替代传统燃油车是大势所趋,充电桩又是新能源车的基础配套设施,其成长逻辑比较简单,下游新能源车销量和占比的提升必然推动充电桩数量的推升。 国家规划充电桩建设量是车桩比1:1,也就是卖一辆新能源车就要有一台充电桩跟上。 但现实是,截至 21年11月份全国充电桩保有量 238.5万台,机构预测2021年新能源汽车保有量826万辆,车桩比高达3.46,而且缺口还在加大,充电矛盾日益突出。 中信建投预计到2025年新能源汽车保有量有望达到3200万辆,车桩比分别按3/2.5测算,到2025年充电桩市场空间约为1000~1300万台水平,较目前规模有5~6倍增长空间,5年复合增速为45%,行业发展空间广阔。  大蛋糕!资本加速入局! 近半年来云快充、特来电、星星充电等多位充电桩行业“主要玩家”纷纷完成了新一轮融资。 2021年10月,由普洛斯隐山资本与充电桩企业云快充共同发起,总规模10亿元的充电基础设施领域首支基金在南京签约成立。 2 充电桩之于新能源汽车,就像地基之于高楼大厦一样,建设乏力必然制约新能源汽车推广,但和上游锂电池、整车等产业链相比,在资本市场一直处于被“冷落”的角落。 原因是,充电桩运营属于重资产行业,前期投入大、维护成本高、成本回收周期长,运行商充电桩利用率低、商业生态尚未形成,充电企业普遍陷入“盈利困境”。 新能源车多了,公桩利用率也会随之提升,而且我们能看到,比如头部公司特来电(母公司特锐德)亏损幅度逐年收窄,已接近盈亏平衡点,盈利拐点显现。  比如星星充电已经探索出持续盈利之路,但没上市,母公司万帮新能源正在筹备上市。 此外,特来电和星星充电目前均引入了一部分数量的共享私桩,这部分充电桩无需企业投入建设成本,但能够分享盈利,这也将提升充电桩运营企业的盈利能力。 充电桩也是车联网的重要入口,链接成网后可以产生各种汽车以及能源数据,以大数据为基础增值服务可为整车厂商、出行公司等提供较高的商业价值,当前众多行业玩家正在探索充电桩+增值服务的模式以提高盈利。 充电桩行业基本面将有效改善,运营盈利时代已然到来。 3 充电桩产业链基本分为上游充电桩、充电站等设备制造商,中游充电建设运营商,下游整体解决方案商,一些头部企业基本是全产业链布局。 话不多说,一图尽览充电桩产业链代表企业。  充电桩产业链投资机会主要在上游设备商和中游的运营商。 1)上游设备商:国电南瑞、许继电气作为国网系代表,依托国家电网充电网络的建设而分享充电桩采购订单红利,民营企业中,万马股份、科士达在行业里市场份额稳居前列。 零部件中充电模块的技术含量相对较高,是制造端的核心设备,占充电设施总成本的40-50%。  2)中游运营商:重资产行业,但市场份额较为集中。 特来电、星星充电和国家电网为充电运营第一梯队,占据七成市场份额,其他充电运营商虽然规模中等但每月也在保持稳定增长。 其中特来电是行业龙头,2020年公共桩保有量市占率约26%,龙头凭借规模优势盈利能力领先,进而实现再扩张,未来行业集中度或进一步提升。 我国充电桩早期市场由国家主导,主要参与者包括国家电网和普天新能源,同时比亚迪为自身生态建设入局较早,2015年后,社会资本加速入局。 目前运营商主要分为三类:全国性运营商(特来电、星星充电)、政策性运营商(国网)和区域性运营商(万马、科陆等)。 注意:主要运营商一般自行生产充电桩,只有国网公开招标,并且招标价格相对较高,所以中标的企业值得重点关注。 中标数量前三的是国电南瑞、许继电气和山东鲁能智能技术有限公司,市占率分别为14.5%、13.9%、10.1%。 4 新能源汽车爆发的大背景下,国家将大力投入发展相关配套基础设施,中央经济工作会议提出要适度超前开展基础设施投资,主要“活水”必然流入充电桩等“新基建”、“绿色基建”领域。 中长期看,国内电动汽车保有量快速增长将释放巨大的充电需求,叠加国家政策红利、新基建赋能、资本加速入局,充电桩行业的战略意义将不断强化,行业正迎来新一轮投资热潮,产业链相关公司也将迎来投资良机。 文章来源【米筐投资】版权归原作者所有 |