|

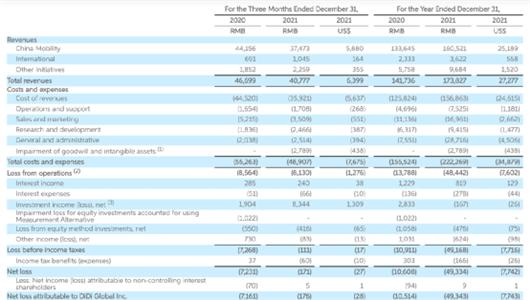

出来混,迟早是要还的。滴滴“垄断”出行市场多年,靠着野蛮生长涉足各个领域,现如今,终究落得一点鸡毛,又能怪谁呢? 早在第三季度财报发布时,就有预期表露,滴滴2021年将在巨幅亏损中度过。而今,在滴滴公布了2021年的业绩报告中,全年营收1738.3亿人民币元,的确实现了同比上涨22.7%,可滴滴整个财年的净亏损却从前三季度的306亿元,拉大至500.3亿元。  不可否认,滴滴至今依旧是国内最大的网约车平台。但很明显的是,财报数据之惨烈,还是难掩滴滴作为行业巨头的酸楚和苦闷。 换句话说,如此巨额的亏损几乎将滴滴数年打造下的基业消耗殆尽不说,滴滴过度仰仗国内业务求利的生存模式,也着实是隐患多多。 根据财报可知,滴滴当前收入来源以及由三部分构成,中国出行业务(中国网约车、出租车、代驾和顺风车等业务)、国际业务(国际出行和外卖等业务)和其他业务(共享单车和电单车、车服、货运、自动驾驶和金融服务等业务)。  其中,依附于中国出行业务所取得收入占比则高达90%以上。2021年实现1605.2亿元,较2020年同期增长20%。但很可惜的是,由于滴滴借橙心优选大肆对社区采购业务的疯狂扩张,最终还是致使自己血本无归。 滴滴在三季度的时候就确认了因其所致的208亿元亏损,而橙心优选的入口在2021年12月21日也正式从滴滴出行APP中下架,更是在对外说明,滴滴的这项业务算是彻底“黄”了。 诚然,滴滴总是想借着各个产业新风口,来缓解其跛足前行的生存方式,总是没错的。但从滴滴每次都过于急功近利的操作手法去看,橙心优选的消亡怎么看都不像是,简单因外部环境剧变而造成的投资折损。其背后的症结,想必早已存在多时。  加之,2021年7月2日,网信中国发布《网络安全审查办公室关于对“滴滴出行”启动网络安全审查的公告》称,将对“滴滴出行”实施网络安全审查,审查期间“滴滴出行”停止新用户注册。 对此,滴滴回应将积极配合网络安全审查。可一时间,整个滴滴的运营体系不说是遭到灭顶之灾,也着实陷入了巨大的生存危机。 2021年整个四季度,鉴于滴滴在出行市场所积攒的原始资源过于庞大,短时间内未必会就此消沉,可随着这场风波的边际影响加剧,滴滴要想借转战港股的举措,就此抵挡住来势汹汹的危机,恐怕也绝非那么简单。  况且,滴滴旗下25款APP接连下架,不仅意味滴滴将失去一大波潜在客户,还为诸多竞争对手提供了反攻的时间差。 而从同年9月起,曹操出行、T3出行以及哈啰出行相继宣布完成较大数额的融资,确是在向滴滴释放着一个危险的信号:国内出行业务亟需另一个强有力的板块来辅佐。 在财报中,我们的确能看到,滴滴的国际业务和其他业务的收入增势看似不错,全年营收分别达到了36.2亿元和96.8亿元。可由于二者亏损缺口依旧存在,滴滴要想借此翻盘,相信现阶段仍是走不通的。  只能说,由于滴滴在2021年第四季度因其投资的Grab在2021年12月3日于美国上市,为之带去了83亿元的净投资收益,滴滴国际业务还不至于成为自己的盈利“包袱”。 相比之下,Grab这个被民间冠以“东南亚滴滴”称号的业务,在当地外卖、叫车、杂货配送、电子支付等相关领域所保有的潜力,或将能让滴滴有了些许为危机兜底的资本。 2021年全年,滴滴的研发投入增长49.0%至94.15亿元。可见,在现实如此不如意的前提下,滴滴尚未破罐破摔。期待海外业务尽早实现盈利也好,或是仍觊觎中国出行市场巨大的潜力,滴滴时刻都在寻求自救。  但行至当下,业务受到重创,从而产生巨幅亏损,已是滴滴避不开的现实。作为一家上市公司,我们亦需要看到的是,此时的滴滴又该向投资人做出何种解释,和做出怎样的未来承诺? 截至今年4月18日,滴滴市值只剩下95.03亿美元,和上市之初最高的851亿美元相比可谓是大幅缩水。在这不到的一年的时间内,滴滴市值蒸发了近5000亿人民币,无疑是中伤了各大投资人的信心。 目前,作为滴滴创始人的程维依旧手握滴滴6%的股份。虽以滴滴现在的处境去看,曾经位列2016胡润IT富豪榜第28位的程维,其身价已大不如前,而滴滴巨亏之下也不可避免会让程维对自己创立十几年的公司,心生遗憾。但相比滴滴第一大股东的日本软银集团,作为个人持股的程维,其焦虑几乎可以忽略。  要知道,从滴滴成立至今,孙正义的软银集团就累计向其注入了120亿元美元的资金。而今日,随着滴滴的总市值跌至百亿美元附近,对滴滴持股20%的软银集团其损失之惨重,肉眼可见。 兴许在滴滴的规划,从美股退市转投港股后,投资人手中的股份能就此转嫁。但试想一下,当滴滴旗下在中国的核心业务,逐步被中国如雨后春笋般涌入的出行公司快速取代,而原先积累下的市场份额,也开始被这些后来者以非常手段所蚕食,就算滴滴能如愿,其未来的走势又能有怎样的好转? 文章来源【汽车公社】版权归原作者所有 |