|

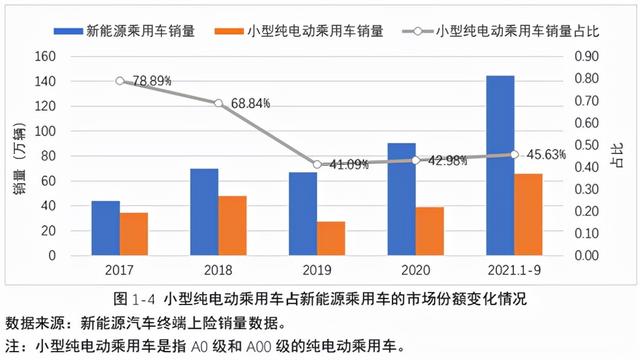

疯狂的小车正在遭遇最艰难的时刻。 上游原材料、芯片等价格上涨,积分交易价格再创新低,新能源补贴持续退坡,过去一两年一骑绝尘、被视为香饽饽的A00和A0小电动车开始遭受重压。 从长城欧拉黑、白猫和零跑T03开始,要么停产,要么涨价,这成为多数车企给出的解决方案,毕竟谁也不愿意做亏本的买卖。 即便如此,新能源小车市场依然表现得暗流涌动。一面是电动小车强大的市场需求,特别是在不少县域市场,这两年来增势喜人,而另一方面是各家都在加紧布局新能源小车市场,从吉利的几何E,到长安的“糯玉米”,“国民精品代步车”的阵营再次壮大起来,继续内卷。  从几年前知豆、北汽们的升温,到后来被捅破的骗补案带来的降温,从五菱MINIEV现象级产品带来的升温,再到新能源小车因积分和原材料波动带来的降温,几轮周期下来,新能源小车市场既魔幻猎奇又现实无比。 问题在于,电动小车市场究竟有多庞大?过去两轮的热销和之后的昙花一现,是不是还会在小电动车市场继续出现?对一些企业来说,A0和A00市场是不是最优的解决方案,未来品牌向上会不会遭遇低价小车的牵绊,这些都是必须要思考的问题。 究竟是不是未来? 新能源小车是不是未来?从一开始不同的人就抱以不同的态度和观点。 “我们觉得入门级的微型代步车我们要做确实很容易,但是从市场发展长河来看,品质、安全、健康是我们必须要坚守的底线。”2021年初,吉利高层在接受采访时表示,他们对电动小车热持保留意见,认为A级车才是趋势,是应该主攻的方向。 然而现在,无论是从几何的功夫牛还是即将推的几何E,都足以看出吉利对电动小车市场妥协了。从战略上讲,这是吉利面对双积分政策和排放法规最常规的操作流程,更是在新能源道路上的无奈之举。毕竟对手们都在新能源销量上如火如荼,作为自主头部车企,在新能源A级车市场还难以打开局面的背景下,切入到最热的电动小车市场是最佳选择。  刺激吉利转变观念的无非就是来自市场的火爆,以及企业对新能源销量的需求和渴望。比如五菱宏光MINIEV,其已经成为中国新能源市场上销量最大的单品。而如一些低速电动车转型而来的汽车品牌,如雷丁、朋克汽车等,其也能依靠A0级产品,进入月销数千辆的市场区间。当然也有追随者奇瑞、长安和上汽,他们的小蚂蚁、奔奔e-star、科莱威等产品,每个月也能用轻轻松松销售5000以上。 后补贴时代,伴随着新能源汽车下乡政策及经济性产品的陆续投放,小型纯电动乘用车表现出一定的刚性需求。从近两年市场情况来看,小型纯电动乘用车占新能源乘用车的市场份额呈现快速增长趋势,成为新能源汽车市场增长的重要驱动力。小型纯电动乘用车凭借“人民代步车”的市场定位、市场价格保持在较低水平、续驶里程够用等优势,加速私人消费需求市场释放,市场地位逐渐稳固。  乘联会数据也显示,2021年A00和A0级纯电轿车的销量约为130万辆,在整体新能源车销量中占比约40%。如此庞大的销量占比背后,就是消费者的客观需求。“低购买成本和出行成本、停车方便”,其实翻翻那些买了新能源小车车主的用车体验,就能够充分感受到这些产品的超值之处。 非常火爆的小型电动车,因为价格便宜,出行成本低,在低线市场非常受欢迎,这是来自市场最真实的需求。特别是中国汽车渗透率低,售价低廉的小电动车更容易进入到普通消费者市场。同时在广大的三四线和县域市场,两轮电动车的消费者也要消费升级,因为他们的出行半径非常有限,新能源小车几乎成为了最佳选择。 更值得一提的是,欧洲和日本等成熟的汽车市场对小型车的接受程度很高,这是不是意味着中国在小型车上面,也有着不错的机会? 但反对的一方则认为,从根源上讲,小型电动车并非市场的主流产品,更撑不起一家企业面对形象、利润之后的长久可持续发展。更正值得一提的是,小型电动车存在很大泡沫,在当下原材料价格上涨、积分价格下探,已经让小型电动车企苦不堪言,欧拉停产黑猫、白猫就是最好的例证。  “电池涨价和补贴退坡已经带来超7000元的成本空缺,再加上单个碳积分的价格从2000多元暴跌至几百元,照这个卖法,一辆车要亏损1.7万元。”欧拉品牌CEO董玉东之前在接受采访时表示。 卖得越多亏得越多,已经成为小型电动车市场难以绕过的坎儿。 不光是欧拉,从长安的奔奔e-star到吉利几何的功夫牛,今年年初均表示出手握大量订单无法交付,甚至长安还引发了3万奔奔E-Star用户因为交不出产品的维权,这些案例都足以反馈出,小型电动车或许是企业目前的需要,但长期来看并非最优答案。 而针对欧洲和日本在小型车市场上的对比,个人认为汽车文化和用车环境不一样,也会带去不一样的结果,日本道路狭窄,适合小车,中国道路宽阔,人们更喜欢大空间。日本人民消费小型车一定程度上也是政府政策和补贴的推动,中国除非也有强有力刺激新能源小车的政策比如柳州那样,才可能迎来小型电动车的持续稳健爆发。 要市场还是要品牌? 需要先声明的是,我们并不是否定新能源小车的价值和意义。从新能源整体的迈进和推动来讲,纯电动小车确实将新能源带入到一个全新的领地,同时也是广大还没有开上汽车的消费者的真实客观需求,是人民的需要。 但我们又不得不担心,那么多电动小车产品的加入,多少有失新能源行业的整体含金量,毕竟3万元的产品卖100万辆,与10万元的产品卖30万辆,虽然经济效应是一样的,但二者的确会产生不一样的效果。又特别是在国家汽车制造创新升级的大背景下,高价值和高品质的新能源产品,更有利于提升我国新能源的市场影响力。  而对车企来说,面临的则是要市场还是品牌,这确实一个特别难抉择的话题。消费者和汽车厂商本来就是充满矛盾和对立的:消费者希望买到更便宜更实惠的汽车产品,但厂商作为商业体,必须要靠盈利来实现企业的长久发展,这需要找准一个平衡点。 所以之前欧拉停产时,行业人士也分析认为,停掉低价的黑猫、白猫,对欧拉品牌来说是最好的选择,这是企业和品牌逐步上攻的新契机,有舍才有得。 别看目前五菱宏光MINIEV如此风光,在原材料等大宗商品价格上涨、积分价格暴跌的大背景下,本身就给利润微薄的五菱带去了更加严峻的考验,没有利润就相当于企业没有造血能力,发展也就成了问题。 同时过去一直沉浸在五菱宏光那样低品牌价值和微乎其微的利润下,本来对品牌上攻就带来了非常大的挑战,宝骏和五菱银标的折戟就足以说明一切。试想一下,五菱一年100多万辆的销量,若是有三分之一都是3-4万元的低端产品,那对这个品牌或许就是一种灾难。  这一结果并非没有前车之鉴,电动车市场变得更成熟之后,小型电动车的消费者势必会进行消费升级,最终还是会趋向市场最庞大的A级车市场,小型燃油车份额骤降的例子就是最好的证明,正如十多年前,奇瑞QQ成为广大消费者的宠儿一样,最终成为低质低价的典型代表,并困扰着奇瑞向上的步伐。 从汽车到其他行业,这样的案例不胜枚举,通过手机厂商成长的路径也可以看到,品牌价值和品牌向上带来的品牌附加值,的确是一个品牌长久发展之道。正如小米,从起初的千元超高性价比,再到如今售价高达2万元的手机,小米意识到只有通过高端才能建立起自己的护城河。包括红米和荣耀,他们也都不局限于千元机市场,把产品价格卖高已经成为品牌的发展重任。  所以我们可以大胆断定,已经完全替代燃油小型车的小型电动车市场,在“橄榄球式”消费模型中,可以占据一部分销量,而且这个细分市场的份额和重量会一直处于动态和周期发展中,绝大多数电动小车的用户,几年之后还是会走向更高级别的A级电动车市场,而另外一批低端用户在升级小型电动车时,产品力也将迎来了新一轮迭代。 从汽车工业的长远来看,新能源产品的核心肯定不会是以小型电动车为代表的代步车,而是中国乃至全球消费者对A级车的需求。A级轿车、A级SUV等产品才是未来新能源市场的根本,同时消费能力不断朝着售价更高的豪华品牌上移,就像过去10万元的选车门槛现在已经逐步过渡到15万元一样,这也是这么多年来汽车工业发展规律得到的结论。 中国市场是多元的,能够足以容下不同细分市场、不同定位的产品,五菱宏光MINIEV也好,欧拉也罢,抑或是比亚迪、吉利们,找准定位,用不同的产品和不同的品牌去覆盖不同的细分市场,或许才是更好的出路。只是倘若重心押宝没有长远未来的低端小电动车,那估计就危险了。 文章来源【汽车公社】版权归原作者所有 |