|

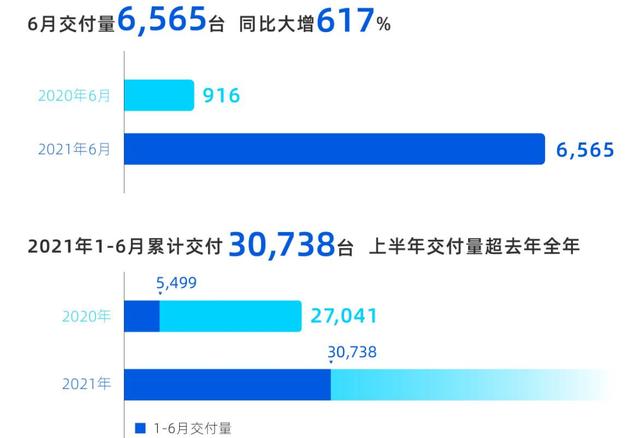

3月28日,小鹏公布了2021年Q4及全年财报。  具体来看,去年第四季度营收85.6亿元,同比增长200.1%;去年全年营收209.9亿元,同比增长259.1%。其中,去年汽车销售收入200.4亿元,同比去年的55.5亿元增长261.3%。截至四季度末现金储备规模为435.4亿元。 除此以外,2021年第四季度汽车总交付量为41751辆,同比去年的12964辆增长222%,环比2021年第三季度的25666辆增长63%,且2021年毛利率也增长至12.5%,去年仅为4.6%。  总之,放眼望去,清一色的“同比增长”和“环比增长”,甚至在财报公布后,其美股短线走高,一度涨近7%,诚然,资本市场都表示出了对小鹏的肯定,你很难说它在过去一年里是不成功。恰恰相反,在面对全球疫情反复、国际形势复杂、自然灾害频繁的“围攻”下,小鹏能有如此稳定且出色的发挥,并非易事,也绝非偶然。 从占总交付量逾六成的P7,到将于今年第三季度正式上市的第四款量产车型G9,从截至2021年12月31日快速扩张至的357家门店,到截至1月17日已增加至813个的超级充电站数量,还有加入激光雷达、全新规划算法,计划将在中国广州、深圳、北京、上海、杭州等城市逐步开通的城市NGP功能,以及3月14日刚刚宣布的同时加入欧洲电动出行协会、荷兰汽车工业协会和瑞典汽车工业协会三大汽车协会的“出海”业务的扩张。 显然,能取得阶段性排位赛的胜利,是环环相扣努力的结果。而且,笔者相信,随着G9的量产和落地,未来小鹏的势能绝对不容小觑。 Q4很猛,P7很强 其实回看整个2021年,小鹏大部分的“有效输出”都集中在下半年,且P7占据团队的主力担当。 根据去年7月1日小鹏公布的交付成绩显示,6月交付量达6565台,同比大增617%,环比增长15%。同时,1-6月累计交付量也已超其2020年全年的交付量,达30738辆,是去年同期的5.6倍,创历史新高。 其中,P7以4730台的成绩再次打破单车型月度交付记录,环比微增25%。  根据去年8月2日小鹏公布的交付成绩显示,7月交付量首次突破8千,高达8040台,同比激增228%,环比增长22%,且前7个月累计交付38778台,同比增长388%,这个数值已是小鹏2020年全年交付量的1.4倍有余。 其中,P7交付6054台,连续3个月打破该车型月度交付纪录。并在它的带动下,不仅使小鹏连续13个月保持同比超过两倍以上的交付增速,更是让其月销量首次超越蔚来,稳坐新势力2021年7月销量亚军的位子。  根据去年11月1日小鹏公布的交付成绩显示,10月交付量10138台,同比增长233%,连续两个月交付突破万台。其中,P7交付6044台,同比增长187%。至此,从单月交付成绩来看,10月,小鹏除了实现反超成为第一以外,惊人的交付量竟然几乎是蔚来与理想之和。 根据今年1月1日小鹏公布的交付成绩显示,第四季度累计交付量达41751台,环比增长63%,同比增长222%,并且,得益于第四季度的强劲增长,去年小鹏全年总交付量高达98155辆,领先蔚来、理想,夺得年度销冠的殊荣。 其中,P7交付7459台,全年累计交付60569台,占全年总交付量的62%。  增收不增利,关键看投入 正如上文所述,随着交付量的突飞猛进,小鹏去年的营收增速同样处于领跑位置。 财报显示,第四季度小鹏营收85.6亿元,较上年同期的28.5亿元增长200.1%,较上一季度的57.2亿元增长49.6%,第四季度汽车销售收入为81.9亿元,较2020年同期增长199.3%,较2021年第三季度增长49.9%。2021年全年营收为209.9亿元,同比增长259.1%。其中,全年汽车销售营收为177.33亿元,同比增长231.5%,服务及其他方面营收为6.33亿元,同比增长177.6%。  也正因如此,让它获得了资本市场的认可,或许有人会问,“又怎样,不还是没能跳出‘增收不增利’的怪圈吗?” 的确,财报显示,小鹏2021年第四季运营亏损为24.3亿元,上年同期运营亏损为11.21亿;2021年第四季度净亏损为12.87亿元,上年同期为7.87亿元;Non-GAAP下小鹏汽车的净亏损为11.98亿元,上年同期的净亏损为7.13亿元。 但笔者更想表达,亏损是必然的,更是短暂的,因为技术创新本就是一个漫长的积累,尤其是在企业发展的初级阶段,但小鹏则是把钱花在了刀刃上,转亏为盈只不过是时间问题。  何为“刀刃”?财报显示,小鹏2021年第四季费用为34.67亿元,较上年同期的13.77亿增152%。其中,第四季度研发费用为14.51亿元,较上年同期的4.6亿元增长215.6%。原计划2021年研发支出35亿元,但实际研发费用支出41亿元,同比增138.4%,超额完成全年研发计划,这就是“刀刃”。  当然,小鹏需要加大研发支出以保持自己在智能驾驶等领域的领先优势,更需要扩大销售网络为进一步提升交付量奠定基础。 所以我们能看到,截止2021年12月31日,小鹏全国销售门店数量357家,覆盖129个城市,完成本年350家销售渠道扩张计划。另外,去年高达20.15亿元的第四季度销售和行政费用也实现了同比增长119.6%、环比增长31%,其中,环比增速超研发费用。 最低不怕,后劲十足 不得不承认一点,目前小鹏仍是“蔚小理”三家新势力中毛利率最低的车企。 具体来看,蔚来和理想的毛利率都在20%上下,而小鹏去年最佳状态也不过是三季度的“13.6%”,但要知道,三季度是在成本承压的情况下才实现了毛利率的逆势边际拉升,四季度期间,车型结构下调、成本上涨等各种压力释放,一下就把小鹏的汽车销售毛利率“打回了原形”,低至10.9%。 那2022年,小鹏的毛利率走向会迎来拐点吗?笔者认为,会,且后劲十足。 因为财报电话会议上,小鹏汽车董事长、CEO何小鹏表示,接下来小鹏将会通过车型平台化、工厂的技术提升来提升毛利率,而且,今年三季度G9也将正式上市发布,这无疑对提升小鹏整体毛利率水平百利而无一害。  不仅如此,小鹏还将在2023年推出两个全新车型平台,分别是“C级车平台”和“B级车平台”,新平台将采用超大型一体化压铸等先进制造工艺,得益于此,小鹏在成本控制能力方面将会有质的飞跃。 文章来源【汽车维基】版权归原作者所有 |