|

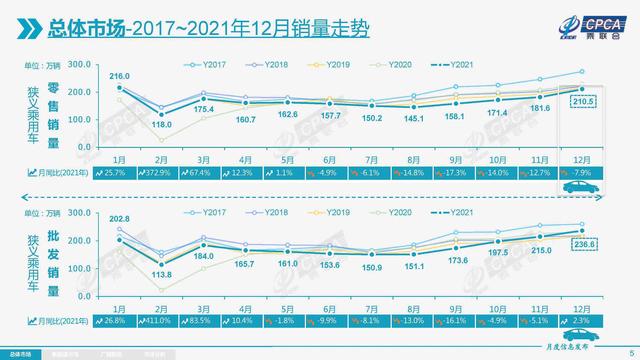

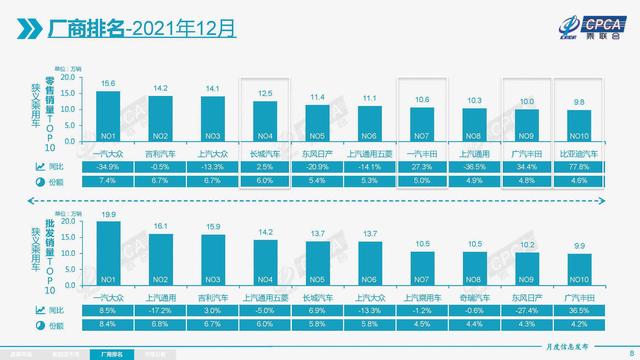

正所谓一日之计在于晨,一年之计在于春。 为了更好地展望2022年,多家车企早早公布了12月以及年度销量数据。近日,乘联会也公布了12月份和2021年的全国乘用车市场分析报告,其报告中的数据详细地展现了各大细分市场的产销情况,并对2022年市场做了预测。同时,厂商销量也已出炉,那它们的具体市场表现如何?我们一起来看看。 数据显示,12月狭义乘用车的零售达210.5万辆,同比下降7.9%,环比增长15.9%。显然,与2021年11月相比,12月份国内车市零售销量整体表现更为强势;而2021年累计销量为2014.6万辆,同比增长4.4%,也就是说今年我国卖出的汽车数量相比去年同期来说是有上涨的。  具体的细分市场领域来看,12月轿车市场零售达到104.9万辆,同比下滑1.7%,环比增长17.6%。MPV市场零售为9.7万辆,同比下降29.6%,环比增长15.6%;SUV市场零售达95.9万辆,同比下降11.4%,环比增长14.1%。 从以上数据来看,MPV车型下滑幅度较大,说明MPV车型目前对消费者来说吸引力依然不够,但这不意味着消费者对MPV车型没有需求。很可能是因为目前市场并没有一款真正走入人心的MPV车型,这也是厂商需要努力的方向。 但不可否认的是,从2021年6月份开始,国内乘用车零售销量开始呈现下滑的趋势。截止到12月份,国内车市已经连续第7个月下滑了,所以下滑依然是车市的“主色调”。但从新能源市场来看,你会发现一个新世界。  具体数据显示,新能源车12月零售为47.5万辆,同比上涨128.8%,环比增长25.4%;2021全年新能源累计零售达298.9万辆,同比上涨169.1%。其中,12月份的纯电车型零售为39.2万辆,同比上涨126.3%,环比增长30%;2021全年累计零售达到244.4万辆,同比上涨168.6%;插电混动车型零售为8.3万辆,同比上涨141.6%,环比增长7.5%;2021全年累计零售达到54.5万辆,同比上涨171.2%。  明显看到,无论是同比还是环比,新能源的零售量都是大幅度增长的。甚至可以看到新能源车在去年的每个月都实现了同比增长,可见新能源车也与传统燃油车形成了鲜明的对比,说2021年是新能源的喷井期也不为过。 值得一提的是,12月新能源国内零售渗透率为22.6%,1-12月渗透率14.8%,跟2020年5.8%的渗透率相比有明显提升,这也说明越来越多消费者认可新能源车。  从厂商零售销量的角度来看,前三名依然是熟悉的车企。12月,一汽-大众狭义乘用车零售为15.6万辆,同比下滑34.9%,占据7.4%的市场份额。虽然夺得了12月厂商排名榜的第一,但一汽-大众也是榜单中下滑较为严重的车企之一;而1-12月份,一汽-大众的狭义乘用车零售为177.8万辆,同比下滑15.7%,市场份额为8.8%。 排名在第二的是吉利汽车,其12月狭义乘用车零售达到14.2万辆,同比下滑0.5%,占据了6.7%的市场份额,维持了上个月第二的厂商排名;但从1-12月份来看,吉利汽车零售销量为121.3万辆,同比下滑2.8%,占据6%的市场份额,掉出前三并排在第四名。上汽大众则以14.1万辆的狭义乘用车零售量排在第三,同比下降13.3%,占据6.7%的市场份额;而1-12月份,上汽大众的狭义乘用车零售量为145.7万辆,同比下降7.1%,市场份额为7.2%,排在榜单的第二位。  而在厂商排名榜前10名的车企当中,实现了12月狭义乘用车零售同比增长的有4家车企,分别是长城汽车、一汽丰田、广汽丰田、比亚迪汽车。 其中,比亚迪汽车可以说是芯片紧缺大环境下的赢家。在12月狭义乘用车零售达9.8万辆,同比上涨77.8%,市场份额为4.6%,这亮眼的成绩与比亚迪插电混动以及纯电车型的热销有很大的关系。而长城汽车以12.5万辆,同比增长2.5%的成绩排在第5位;一汽丰田狭义乘用车零售销量为10.6万辆,同比上涨27.3%,市场份额为5%;广汽丰田则以10万辆,同比增长34.4%,占据4.7%的市场份额的成绩排在第9位。 汽车网评:疫情反复与芯片紧缺是车市波动大的主要原因 可以说随着芯片供给逐步改善,促进了12月份产销攀升。但又因为疫情反复,导致服务业修复受阻,总体市场走势增长不明显。2022年已经到来,而部分车企受芯片影响以此来调低2021年预期,让未交付订单资源有了更好的储备,2022年车市开局保开门红的能力还是很强的。如果疫情稳定,芯片供应有所缓解,相信车市将会呈现一片新景象。 文章来源【汽车网评】版权归原作者所有 |