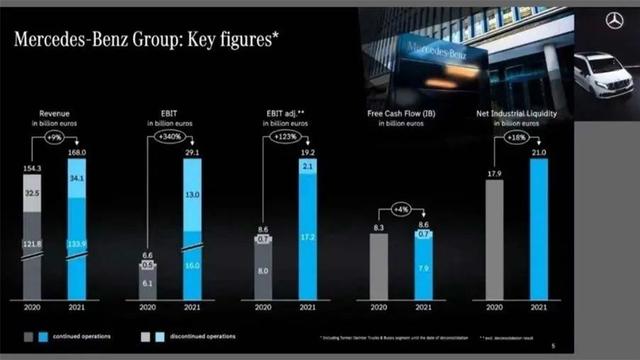

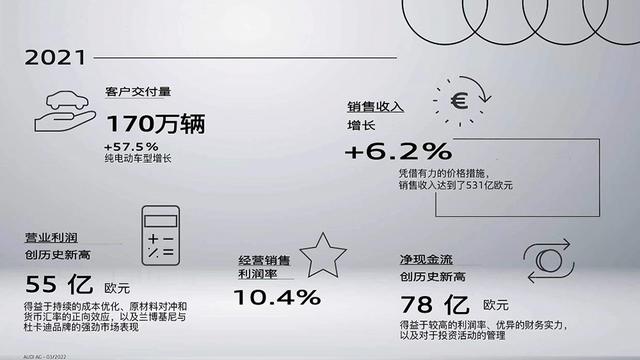

2021年的地球大概在疫情和芯片荒之下有多乱,我想不用放在开篇说了。反正对于这一阶段买车的朋友,最直观的不友好就是,优惠比以前变小了,想直接提走车变难了,之前得等俩礼拜的车,没准得照着半年等。 所以,结合这一系列认知,提前预测一下各大汽车企业的2021年KPI完成状况,总融合着一丝悲凉。答案总得揭开,特别是在眼前的这一周里,大众集团、BMW宝马集团、保时捷品牌、奥迪品牌都发了2021财报。 和业绩、赚钱的数据里,写满了思考的冲突和反差。可以是销量下滑但利润暴涨,更可以是销量增长利润上涨。 赚钱的冲突,花钱的冲突3月15日,大众集团发财报,3月16日,BMW集团发财报,3月17日,奥迪品牌发财报,3月18日,保时捷发财报。    直接从核心指标信息看: 大众集团,整体销量下降6.3%,销售收入增加12%,营业利润增长至200亿欧元,现金流增加到86亿欧元; BMW集团,整体销量增加8.4%,总收益增加12.4%,净利润是新纪录的124.63亿欧元; 奥迪品牌,整体交付量基本持平2020年的169.2万辆,销售收入增加6.2%,营业利润增长至55亿欧元,现金流增加到78亿欧元; 保时捷品牌,整体销量继续增加,更重要的是多项财务指标亮眼,包括营业收入同比增长了15%,增加44亿欧元至331亿欧元,销售利润53亿欧元,创下16.0%销售回报率。就在多重压力之下,保时捷的盈利提升到了极高的新高度,甚至新能源车销量占据了25%左右的份额。  奔驰的成绩在2月已发布,商用+乘用总销量下降5%, 全年营业额增9%,税前利润增加、净利润增加,分别是291亿欧元、234亿欧元。 简言之,全世界汽车工业的龙头德国,它的三大核心,目前全部完成交卷展示。共同点是,大家都赚钱,收入、降本、利润、现金流都有增加,大家都承担着压力,芯片荒、上下游供应链、疫情影响。 不同点是,3大集团的销量走势、应对芯片荒的能力,还有新的赚钱方式。销量走势里,BMW集团是正增长,奔驰、大众则是下滑,而且BMW还分别拿下了中国+全球的豪华车销量冠军。大众集团销量下滑较多,为6.3%,奔驰较少,为5%,再鉴于大众集团全球第二,整体1000万台/年左右的数字,下滑的销量数字不言而喻。  应对芯片荒的能力,则直接和销量走势挂钩。大众在这一轮芯片荒里受损最大,旗下多品牌的多家工厂出现停产状况,奔驰/宝马的情况相对较好,如宝马的解决思路是依托于一直以来强大的现金流能力,良好的结账关系等,做了更好的应对。奔驰和大众的解决思路基本相仿,一方面与供应商沟通,另一方面将芯片优先供给至高利润热销车型上。 而新的赚钱方式,则体现着不同企业的不同思路。BMW集团和梅赛德斯-奔驰集团的发展节奏恒定,电气化逐步全面转型、做好全球业务、进一步发力中国业务。而大众集团的发展思路,却出现了比较大的新波动。  也就在本周的大众集团财报发布中,关于中国市场的内容比重和之前发生了明显变化。公布的信息包括,大众集团占据16%中国市场份额,大众品牌占据11%,保时捷、宾利、兰博基尼在中国均创下新销售纪录。但,在整个财报中的最关键核心环节,大众品牌却清晰+着重展示中国市场业绩。这,和此前多年的习惯有所不同。 另外,比较反差的一点是,在集团公布业绩时,却比较大篇幅的展示了大众品牌在美国、墨西哥、加拿大市场实现盈利的状况。 不过,我并不是要给这些反差从阴谋论的角度套上国际关系当前的变化,因为结合大众在中国目前有独立控股+合资+新增品牌(上汽奥迪)等等综合变量,也实际存在着不好明示的情况。  所以,只从上述数字,能看出的基础信息是,德国汽车在全球都很好的应对了全球疫情+芯片荒的2大压力考验,至少是在赚钱的话题上,都完成了好的表现。不过,也能看到,德国3大的卖车思路不太一样,譬如,大众集团是优先把产能调整给高利润品牌-奥迪/保时捷/大众品牌的高利润车型;梅赛德斯-奔驰的变化不大,针对用户购买需求进行主动调整;宝马则是做的最好,基本上完成了对全球市场的兼顾,在核心的中国市场,也并未出现提车时间动辄在一个季度以上的败笔。 毫无疑问,三者关于中国的思考,未来不同浅层的数字背后,我们来回答一个关于三者的最热门话题。销量好、利润高这种正比行为是正常的,比如BMW。但,销量下滑,利润却增长,是怎么做到的。  结合更细分的数据,答案其实很清晰。销量下滑数字最大的大众集团,它的利润奶牛均是升势,除了VW大众品牌降幅8.1%之外,奥迪的-0.7%几乎没影响,而保时捷的销量增加近3万台,增幅超10%,商用车业务的MAN+斯堪尼亚增幅均超25%;宾利+兰博基尼也在保持增长。  斯柯达、大众丢掉的份额和利润,很好的被高增值品牌们的产品带了回来。而这些高利润品牌的增长关键点,则主要依托于中国市场的快速成长。 换言之,大众集团财报里的核心是中国市场,好成绩来自中国市场,只不过大众品牌在中国市场并没有特别多的可延展点,同时掺杂人事变动/股比变动/市场结构变动等。  而且,从这背后,还能看出大众集团和BMW/奔驰的一层差异,与一层变量。差异在于,大众集团的全球化之前存在问题,从70年代被迫退出,再到后续回归,终于在2015年新CEO迪斯上位7年之后,完成扭转。而很好的打下新市场基础后,它需要做的就是进一步扩大战果,尤其是智能电动化的转型风潮来临。 所以,可以眼见的是,大众集团的整体战略中,中国市场的开拓速度等会有相应的变化。但体量上所决定的重视程度,不会变。至于奥迪、宾利、兰博基尼等,则是另一层玩法。即将IPO单飞的保时捷,未来的中国市场发力预计会很迅猛,因为有着明显的新潜力。  至于BMW和梅赛德斯-奔驰的相同思考,是已经稳定的完成了全球化均衡发力、产品技术共同迭代后,中国市场的进一步钻研和深入,已经开始了动作。宝马的股比调整已经完成,接下来华晨宝马的业绩将计入宝马下一财年财报,而奔驰计划进一步提升股比,继续深度扎根中国完成发力。比如,随着宝马X5的中国国产,奔驰GLE显然也在考虑做相同的动作。 写在最后:最后,还要阐述的话题,其实是关于大众品牌在中国的未来。 眼前,大众所掌握的市场份额依然很有优势,不过相比于此前的经营质量是有所下降的,同时参考终端优惠、车价稳定程度、二手车保值、新车交付等。之前,大众多款车型均在细分市场处于领袖地位,其他竞品的换代很大程度上要参考大众的思考。不过,现如今的局面已经转换,从轿车到SUV的不同级别里都在发生新的变化。 电动车转型期,大众要怎么做好燃油/纯电的替换均衡,又同时依托自己控股的企业,去和另外两家谈到平衡,都是话题所在。 至于大众是否是按这一路线进行接下来的推进,别急,再等到明年的此时,财报自然又会说出新的结果。 而回答标题提出的问题,大众集团在中国赚钱思路会是依托高利润品牌来突围,大众基本稳住就好,而BMW和奔驰更舒服一些,投下新技术、增加智能化,然后“躺赚”。 文章来源【路咖汽车】版权归原作者所有 |