|

近况总结:产业链上下游供需错配,价格上涨开启 1.需求:海内外需求旺盛,各环节开工率提升 地面电站装机需求释放,央国企组件开标热潮开启。2021年12月上旬硅片库存去化、产业链价格回落,地面电站的组件招标逐步启动;叠加部分项目延期、补装组件等因素,2022开年来终端需求呈现爆发式增长。根据我们统计,2022年1-2月,以央国企为主的组件开标/定标规模已达38.9GW。考虑到统计信息的不完全性,实际开标/定标规模有望达到40GW,终端需求表现强势。

除同比爆发式增长外,如若着眼于月度间变化,我们认为2月需求表现持续向好。从总量来看,2月开标/定标规模达23.2GW,环比增长47.3%;从单项目规模上看,华电集团15GW组件集采大单具有较强代表性。

海外方面,2022年1-2月印度组件进口保持高增亦为需求的有力支撑。由于22年4月印度将开始对进口光伏电池、组件分别征收25%、40%的基本关税(BCD),因此21H2以来印度组件进口量快速增长。考虑到近一个月的船期+通关时间,22年1-2月基本为BCD前最后出货时期,故抢装效应显著。根据业内数据,2022年1月印度组件进口1.99GW,环比增长38%,同比增长204%,占21年12月组件产量的12.4%,为组件需求的重要支撑。 在终端需求的支撑下,产业链各环节开工率提升,1月产量创2021年以来历史新高,带动原材料需求增长。根据业内数据,2022年1月国内硅片产量20.6GW,环比增加15.4%,产量Top5企业综合开工率提升至70.45%,环比增长约2.6pp;电池片产量20.86GW,环比增长16.99%,主流电池企业综合开工率达76.59%;组件产量19.73GW,环比增长23.31%,Top5组件企业综合开工率68.11%,环比提升约10pp,也反向印证终端需求向好局面。各环节开工率提升直接带动上游硅料-硅片原材料需求增长。 2.供给:硅料新产能爬坡期,增量供应不足 在上游原材料需求增长下我们反观供给环节。2021年硅料供给紧平衡,11-12月新增16万吨年化产能,包括通威乐山二期+保山一期10万吨、大全4B 4万吨以及协鑫2万吨颗粒硅(徐州),逐步爬坡后于1月贡献约2700吨增量,折合硅片约0.96GW。即使考虑各环节存货,硅料新产能爬坡释放增量依然不及下游需求增速,硅料供应仍保持相对紧缺局面,为硅料价格维持高位并逐步上涨的根本因素,并推动价格向产业链下游传导,硅片、电池相应上调产品价格。

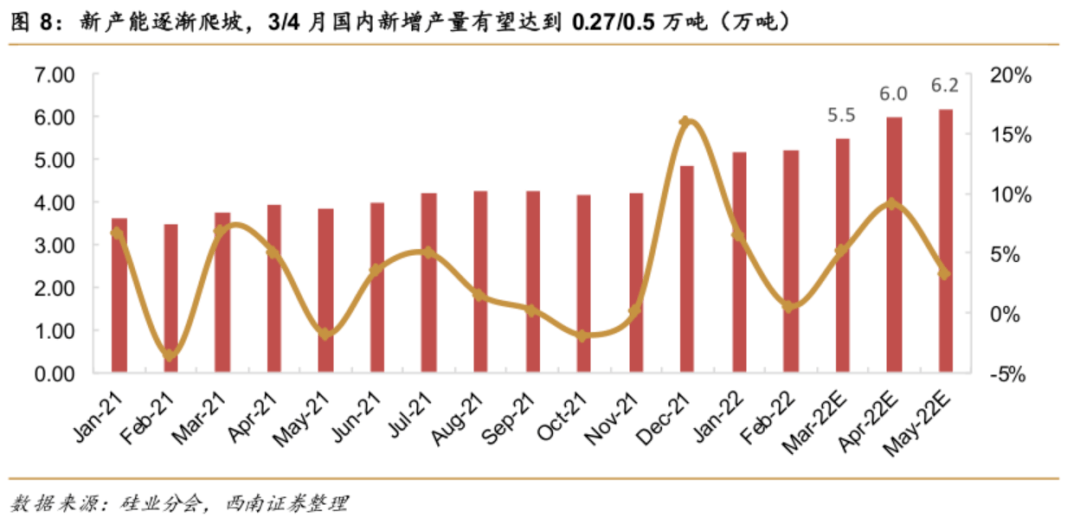

产业链价格传导,组件中标/开标价格随之上涨。根据前文统计的1-2月组件开标数据,2月组件开标均价由1.85元/W上涨至1.87元/W,近期投标价格多有1.9元/W以上价格,分布式市场内价格普遍高于1.9元/W。在2月底通威上调电池片价格后,组件环节压力进一步增大,预计近期将向终端传导成本压力。 趋势展望:3月组件排产预计环比持平,硅料价格或迎来拐点 从供需角度对产业链和终端需求进行分析,我们认为3月终端需求持续高增可能性较小,组件排产或维持2月水平,硅料价格有望于3月中下旬迎来拐点。 1.供给:硅料新增产能持续投放,4月0.5万吨增量显著 当前产业链价格走势以及地面电站终端需求取决于硅料价格,核心在于硅料的实际增量规模和时间。 国内硅料新增产能持续释放,预计3月总供应量6.3万吨,环比增长4.5%。21Q4新增硅料产能持续释放,根据硅业分会数据,2月国内硅料产量5.23万吨,至2月底通威与大全新产能贡献增量合计约0.67万吨。日前协鑫徐州2万吨颗粒硅达产,剩余0.47万吨月度产能预计3月底完全投放。总体来看国内硅料新增产量约0.27万吨,总供应量约6.3万吨(国内5.5万吨+进口0.8万吨),可供给硅片产出约22GW。 展望4月,硅料总供应量有望达到6.8万吨,环比提升8%。21Q4新增1.3万吨月度产能将全部投产;同时,22Q1新增亚硅3万吨年化产能,预计4月可贡献0.2万吨产量,届时硅料月产量有望达到6.2万吨。考虑部分检修因素,4月硅料实际产量或至6万吨左右;加之进口量0.8万吨,总供应量6.8万吨(环比+8%)可支持硅片产量24-25GW,较1月产量提升20%以上。 5月硅料产量有望在4月基础上新增0.2万吨。我们预计亚硅3万吨新产能将于4月底满产,新特技改2万吨(4月投产)亦开始逐步贡献增量,总供给将在4月的基础上新增0.2万吨。

2.需求:预计短期高集中需求逐步淡化,排产总体持平 需求方面,我们认为3月组件需求和排产整体持平,大幅增长可能性较小: 1)短期内印度抢装效应于3月中旬后逐渐淡化。印度抢装效应对组件需求和排产在1-2月表现最为显著,1月印度组件进口1.99GW,占国内组件总产量10%左右。3月尤其是中旬以后,由于船期和货物通过时间因素,较难在4月前正式进入市场,故此前作为需求重要支撑的印度市场3月抢装效应逐渐淡化,较难支撑组件排产大幅增长。 2)国内地面电站21年项目补装需求逐渐下降。22年1-2月组件排产环比提升,另一重要原因在于国内部分集中式电站项目递延,需组件补装,在一定程度上造成短期终端装机淡季不淡局面。随着递延项目补装的逐步完成,类似于印度抢装的短期集中需求减少。 3)产业链成本向下游和终端传导,组件价格上涨将开启新一轮价格博弈。从21年以来产业链价格情况来看,当前182硅片6.45元/片、电池1.12元/W,基本回到21年12月上旬价格区间,对应组件价格1.98元/W左右。如若硅料价格进一步小幅上涨,组件价格大概率达到2元/W,地面电站装机成本再次提高,产业链价格博弈将主要在集中式市场重现。 4)考虑分布式以及其他海外市场需求,我们认为3月组件排产大概率环比持平。 结合供需两方面,我们认为3月在硅料增量产出持续释放、需求整体平稳下,价格有望迎来拐点。由于需求整体平稳,3月预期0.27万吨硅料增量可支持硅片新增产出约0.96GW。因此短期来看硅料-硅片供需整体平衡。 当前产业链各环节维 持正常库存,组件排产环比持平、产业链价格博弈开启后向上游逐级反馈,我们预计3月中旬后硅料价格有望松动,迎来拐点。4月硅料增量产出确定性较强,我们认为届时价格下降幅度较3月有所增加;另一方面,随着硅料价格松动,国内地面电站项目启动,终端需求也将恢复再向上游反馈,因此硅料价格大幅下跌可能性较小,预计4-5月低点落在20万元/吨左右。 文章来源:西南证券 ▶ 关于我们 集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。 上下滑动查看 本文来源【集邦新能源网】版权归原作者所有 |