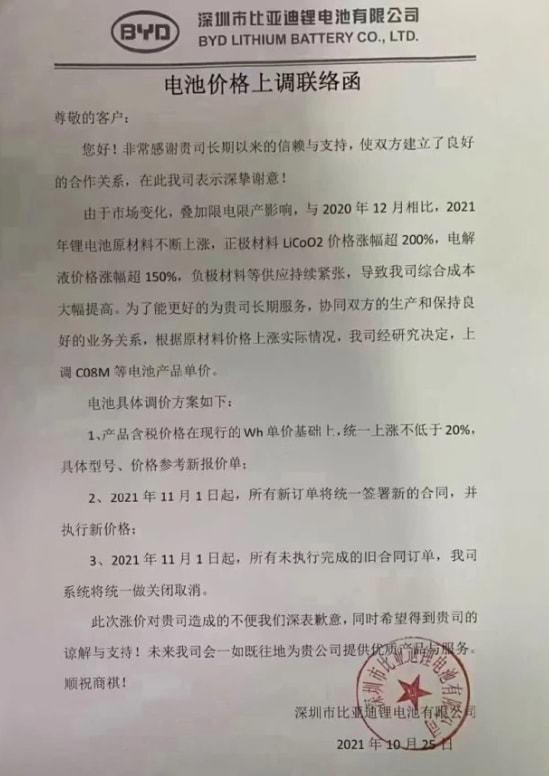

10月26日盘中,比亚迪股价一度达到333.33元,创下历史新高的同时,市值也突破9500亿元,向着1万亿元的目标迈进。 一方面,这或许是受特斯拉在美股大涨的影响。 据了解,特斯拉10月25日的股价再创新高,市值也突破一万亿美元大关。这与特斯拉获得美国汽车租赁公司Hertz一份10万辆的超级订单有关,该订单总价达到42亿美元,同时也创下电动汽车有史以来最大交易记录。  另一方面,有关比亚迪电池价格上调的消息也络绎不绝。 网上流传的联络函显示,由于市场变化叠加限电限产等因素影响,比亚迪将上调CO8M等电池产品单价。 2021年以来,锂钴等重要的动力电池原材料价格不断上涨,使得动力电池的综合成本不断提高。在锂电池中,常用作正极材料的钴元素,其价格已经从去年4月份的24万元每段,上涨至如今的超38万元每吨,涨幅已经接近60%。 更重要的是,钴元素是稀缺资源,其来源依赖于进口,这对国内动力电池企业来说是比较被动的。  除了钴之外,锂电等原材料的价格也在不断上涨中,且涨幅惊人。 上游原材料上涨,对动力电池企业造成了压力,对于龙头电池企业来说,它们可以采用涨价的方式创导成本的压力,但对一些小型的电池企业来说,却不得不承担这种涨价所带来的利润降低。 另外,动力电池价格上涨,同样也会对新能源车企造成一定的困扰。动力电池的成本在纯电动车中占据了大头,当原材料价格上涨的压力传导至动力电池上时,整车企业也就更加的为难。  若是选择涨价,来让消费者分担上方传导下的压力,这极有可能会达到相反的作用,因为目前纯电动汽车的售价相比燃油车本就要高一些。在这种情况下涨价,无异于将消费者推向燃油车的怀抱中。 但若是选择保持自行承担涨价的压力,则会将本就微薄的利润压缩到极致,不利于资金的回流以及企业的正常运转。 总的来说,面对上游原材料价格上涨,较大的动力电池企业能够更灵活的应对,而处于下游的新能源整车企业则比较尴尬,无论是自行承担压力还是涨价分担压力,都不利于新能源汽车的推广普及。  事实上,这便是新能源汽车发展的一大痛点。与内燃机相比,每辆电动汽车的电池成本是极为高昂的,这是因为它所需的锂、镍、钴等金属元素的质量是一定的。 内燃机的成本会随着规模化的发展大幅度降低,但是动力电池的成本却降低的有限,甚至供需变化还会导致上有原材料价格上涨,进而导致动力电池价格的上涨。 面对这种情况,特斯拉给出了自己的答案。既然钴元素的售价高昂,那就去钴,于是“无钴”的磷酸铁锂电池便再度成为香饽饽。特斯拉于近期宣布,将在所有标准里程版车型上使用磷酸铁锂电池。  当然,磷酸铁锂电池重新回到人们的视野中,不是一朝一夕完成的。电池企业对磷酸铁锂电池进行的优化设计,大大掩盖了磷酸铁锂电池的缺点,无论是宁德时代的CTP电池还是比亚迪的刀片电池,能将磷酸铁锂电池的能量密度提高了很多。 同时,特斯拉推出磷酸铁锂版Model 3,一定程度上刺激了更多车企使用磷酸铁锂电池,在推出新车型时,它们会推出磷酸铁锂版车型。 磷酸铁锂电池的使用,的确使得整车成本下降很多,但这依然会受到原材料的制约,想要进一步压缩成本,似乎该从其它方向入手。  对于此,特斯拉的做法是致力于CTC(电芯直接集成到车辆底盘)技术的应用,通过该技术能够大幅提高汽车生产效率,提高车辆集成度等,加速电动车与燃油车平价时代的到来。 CTC技术被认为是电动车行业的创新方向,宁德时代以及比亚迪等行业龙头企业也都有所布局。 需要强调的是,特斯拉CTC技术虽然已经正式亮相,但是仍未投入量产使用,它还暂未公布该技术的量产时间。  对新能源汽车来说,只有售价足够低,才能对燃油车发挥替代作用,那么降本就势在必行。就降本而言,对动力电池去钴化是一种途径,使用CTC技术也是一种途径,但这二者显然还不够。 至于新能源汽车降本之路该如何接着走下去,或许还需要整个行业接续探索下去。 文章来源【电动车在线】版权归原作者所有 |